一张表看懂员工持股计划与股权激励的区别知识讲解

- 格式:doc

- 大小:147.00 KB

- 文档页数:16

一张表看懂员工持股计划与股权激励区别引言近几年,员工持股计划和股权激励成为越来越受关注的话题,而两者之间的差异和联系却常常让人感到困惑。

本文将通过一张表格的形式,简明扼要地阐述员工持股计划和股权激励的区别和联系,帮助读者更好地理解这两个概念。

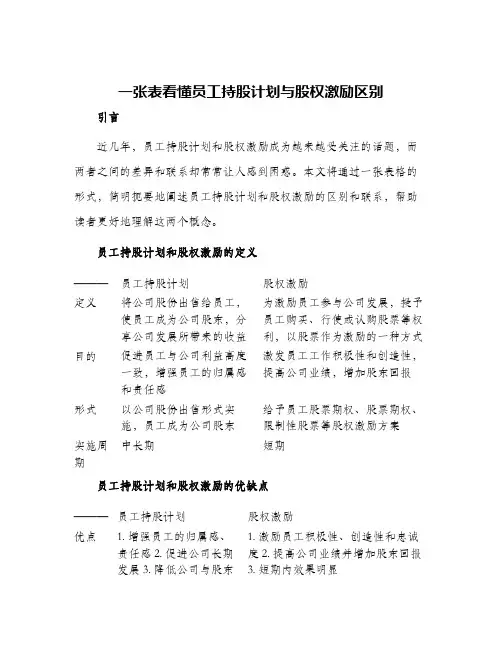

员工持股计划和股权激励的定义———员工持股计划股权激励定义将公司股份出售给员工,使员工成为公司股东,分享公司发展所带来的收益为激励员工参与公司发展,授予员工购买、行使或认购股票等权利,以股票作为激励的一种方式目的促进员工与公司利益高度一致,增强员工的归属感和责任感激发员工工作积极性和创造性,提高公司业绩,增加股东回报形式以公司股份出售形式实施,员工成为公司股东给予员工股票期权、股票期权、限制性股票等股权激励方案实施周期中长期短期员工持股计划和股权激励的优缺点———员工持股计划股权激励优点 1. 增强员工的归属感、责任感2. 促进公司长期发展3. 降低公司与股东1. 激励员工积极性、创造性和忠诚度2. 提高公司业绩并增加股东回报3. 短期内效果明显之间的利益冲突缺点 1. 实施成本高2. 操作复杂度较高3. 税务、股份变动等问题需考虑1. 员工对股票变化的敏感性较高,可能影响情绪和工作2. 贫富分化加剧、员工流失率可能增加3. 短期内效果显著,但长期效果需考虑员工持股计划和股权激励的实施方式———员工持股计划股权激励实施方式公司自行购买或发行股份,然后出售给员工给予员工赠与、购买、认购等权利员工持股计划和股权激励的税务问题———员工持股计划股权激励税务问题员工获得公司股份后,需要缴纳个人所得税和证券交易税等费用股票期权、限制性股票等,存在潜在的税务风险和税率问题总结通过以上表格的对比,可以看出员工持股计划和股权激励虽然有一些相似之处,但还是存在着很大的差异。

在实施过程中,应根据公司情况和行业特点,制定出具体的方案。

同时,在实施过程中也需要考虑到一些具体问题,如税务问题、员工流失率和股票变化等因素,保证方案可以得到成功的实施。

上市公司股权激励及员工持股计划上市公司股权激励及员工持股计划1、引言公司通过股权激励和员工持股计划,旨在激励员工对公司的贡献和业绩,并提高员工对公司的利益关注度和长期职业发展目标的契合度。

本文档将详细阐述上市公司股权激励及员工持股计划的设计、实施和管理。

2、股权激励的概念和目的2.1 股权激励的概念股权激励是指通过向员工发放公司股票或其他形式的权益,以激励员工为公司创造更大的价值。

2.2 股权激励的目的- 激励员工:通过股权激励,公司可以刺激员工的积极性、创造力和忠诚度。

- 培养团队精神:股权激励可以促使员工形成共同战略目标,增强团队凝聚力。

- 吸引优秀人才:通过提供股权激励,公司可以吸引和留住高素质、高能力的员工。

3、股权激励计划设计3.1 股权激励计划类型- 期权激励计划:以特定价格购买股票的权利。

- 虚拟股权计划:提供股票未实际转让的权益,但具有与股权类似的经济效益。

- 股票奖励计划:直接发放公司股票给员工,作为激励方式。

- 限制性股票计划:向员工授予股票,但在一定期限内受到限制,如股票的转让和出售受限制等。

3.2 股权激励计划的条件- 受益人资格:确定参与股权激励计划的员工范围和资格要求。

- 分配方案:确定股权激励计划的股份分配比例和方式。

- 行权条件:规定员工行使股权的条件,如工作年限、绩效目标等。

- 期权行权价格:确定员工在购买期权时需要支付的价格。

4、员工持股计划4.1 员工持股计划的概念和目的- 员工持股计划是指公司允许员工购买、持有和出售公司股票的计划。

- 员工持股计划的目的是增加员工对公司业绩和未来发展的关注度,提高员工的归属感和责任感。

4.2 员工持股计划的设计和运作- 资格和条件:明确员工持股计划的参与资格和条件。

- 购买方式:确定员工购买公司股票的方式和价格。

- 股票流通限制:规定员工持有的股票转让和出售的限制条件。

- 分配机制:确定员工购买公司股票的分配机制。

5、股权激励和员工持股计划的管理和执行5.1 管理机构和责任- 股权激励委员会:设立专门的委员会负责股权激励计划的管理和执行。

员工持股计划和股权激励的区别员工持股计划(Employee Stock Ownership Plan,ESOP)和股权激励(Equity Incentive)是两种常见的企业激励机制,它们都是为了激励员工的积极性,提高企业的绩效和竞争力。

然而,它们在实施方式、对象、税收政策等方面存在着一些区别。

本文将就员工持股计划和股权激励的区别进行探讨,以便企业在选择激励方式时能够做出明智的决策。

首先,员工持股计划是一种通过向员工提供公司股票的方式来激励员工的制度。

员工持股计划通常是由公司设立专门的信托基金,以购买公司的股票,然后将股票分配给员工。

而股权激励则是通过向员工提供公司股票或者股票期权的方式来激励员工。

股权激励通常包括股票期权、限制性股票、股票奖励等形式,员工在一定的条件下可以获得公司股票或者购买公司股票的权利。

其次,员工持股计划的对象通常是全体员工,公司会根据员工的工作表现和服务年限等因素来确定员工持股计划的受益人。

而股权激励的对象通常是高层管理人员和核心技术人员,公司会根据员工的岗位和贡献程度来确定股权激励的对象。

因此,员工持股计划是一种广泛的激励方式,而股权激励则更多地针对于高层管理人员和核心技术人员。

另外,员工持股计划和股权激励在税收政策上也存在一些差异。

员工持股计划在一定条件下可以享受税收优惠,员工在获得公司股票后,可以选择将股票放入个人退休账户或者个人储蓄账户,从而减少个人所得税。

而股权激励在税收政策上则更加复杂,涉及到个人所得税、企业所得税、股息税等多个税种,需要公司和员工都进行合理的规划和申报。

综上所述,员工持股计划和股权激励在实施方式、对象、税收政策等方面存在着一些区别。

企业在选择激励方式时,需要根据自身的情况和发展阶段来进行合理的选择。

对于员工持股计划和股权激励的选择,企业应该考虑到员工的整体利益,激励机制的长期稳定性,以及与企业战略目标的契合度,从而制定出最适合企业发展的激励方案。

员工持股计划与股权激励的区别

两篇

篇一:一张表看懂员工持股计划与股权激励的区别

篇二:员工持股计划与股权激励的异同

员工持股计划(Employee Stock Ownership Plan,简称ESOP)是指通过让员工持有本公司股票和期权而使其获得激励的一种长期激励计划。

员工持股计划往往是由企业内部员工出资认购本公司的部分股权,并委托员工持股会或员工持股平台管理运作,员工持股会或员工持股平台代表持股员工进入董事会参与表决和分红。

ESOP (Employee Stock OwnershipPlans)即员工持股计划,是员工所有权的一种实现形式,是企业所有者与员工分享企业所有权和未来收益权的一种制度安排。

员工通过购买企业部分股票(或股权)而拥有企业的部分产权,并获得相应的管理权,实施员工持股计划的目的,是使员工成为公司的股东。

因此,员工持股计划(ESOP)实际是一种由股东让渡一部分股权,而员工通过员工持股会或者员工持股平台行使所获得公司股权收益权,由员工持股会或持股平台行使表决权的一种长期激励制度。

员工持股计划(ESOP)的优势在于,员工通过员工持股会或者员工持股平台间接持有公司股权并取得分红收益,在一定程度上成为公司的小股东,利于实现员工与公司目标及利益绑定。

但同时,必须注意的是员工持股计划(ESOP)也存在劣势,一方面,该计划不适用于初创型企业或小规模企业,原因在于初创企业或小规模企业营利能力有限,员工通过持股计划可以。

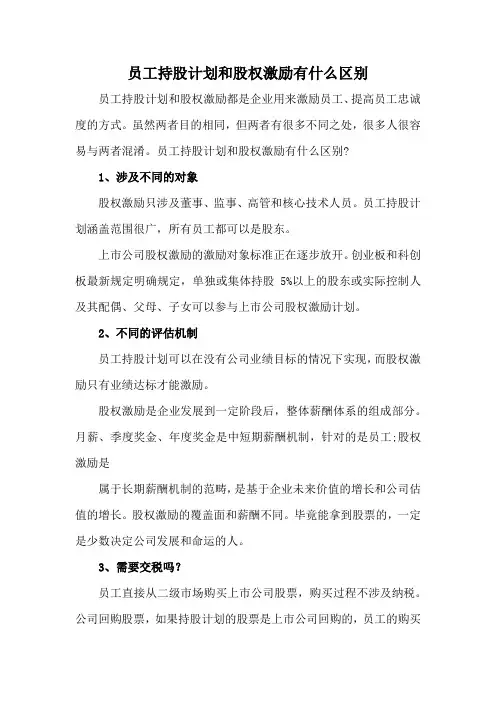

员工持股计划和股权激励有什么区别员工持股计划和股权激励都是企业用来激励员工、提高员工忠诚度的方式。

虽然两者目的相同,但两者有很多不同之处,很多人很容易与两者混淆。

员工持股计划和股权激励有什么区别?1、涉及不同的对象股权激励只涉及董事、监事、高管和核心技术人员。

员工持股计划涵盖范围很广,所有员工都可以是股东。

上市公司股权激励的激励对象标准正在逐步放开。

创业板和科创板最新规定明确规定,单独或集体持股5%以上的股东或实际控制人及其配偶、父母、子女可以参与上市公司股权激励计划。

2、不同的评估机制员工持股计划可以在没有公司业绩目标的情况下实现,而股权激励只有业绩达标才能激励。

股权激励是企业发展到一定阶段后,整体薪酬体系的组成部分。

月薪、季度奖金、年度奖金是中短期薪酬机制,针对的是员工;股权激励是属于长期薪酬机制的范畴,是基于企业未来价值的增长和公司估值的增长。

股权激励的覆盖面和薪酬不同。

毕竟能拿到股票的,一定是少数决定公司发展和命运的人。

3、需要交税吗?员工直接从二级市场购买上市公司股票,购买过程不涉及纳税。

公司回购股票,如果持股计划的股票是上市公司回购的,员工的购买价格等于公司的回购价格,不涉及个人所得税的问题。

对于员工以低于公司回购价格购买股票,现行税收政策中没有明确规定是否对低于回购价格的差额征收个人所得税。

上市公司向个人授予股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可在股票期权行权、限制性股票解禁或股权奖励取得之日起不超过12个月的期间内缴纳个人所得税。

4、不同的激励机制股权激励的对象是公司的核心人才,他们经常持股,享受公司发展带来的分红和经济利益,相当于老板。

当我们把股票给核心人才的时候,往往要把这个股票的未来收益更大化。

一方面要在股票定价上给股票留下升值空间,同时随着未来公司业绩和市值的增长,股票价值也会随之增长。

员工持股计划的本质是员工集资投资。

通过参与ESOP,员工获得股份的成本往往没有股份的激励价格低。

员工持股与股权激励的区别This manuscript was revised by the office on December 10, 2020.今年5月,万达信息首期员工持股计划方案通过股东大会审议后,公司即通过万达信息1号资产管理计划购买公司股票。

之后万达信息发布公告,截至6月10日,万达信息1号已购买万达信息股票727.79万股,完成股票购买,均价为137.26元/股,投入资金约为10亿元。

随后公司实施了10转10股派1元的利润分配方案,持股计划的建仓成本变为68元左右。

令人始料未及的是,在万达信息员工持股计划完成建仓后不久,公司股价就在A股急跌行情中连遭重挫,按昨日收盘价估算,万达信息员工持股计划已被深套逾四成。

iFinD数据显示,今年以来,有近260家上市公司提出员工持股计划,截至昨日收盘,有超过20家公司出现股价跌破员工持股买入成本的情况。

以万达信息为例,在公司首期规模为10亿元的持股计划中,按照1.5:1的比例设立优先级份额和次级份额,员工自筹部分约为4亿元认购次级份额。

根据方案约定,优先级份额按照7.50%的预期年化收益率和实际存续天数优先获得收益。

对万达信息的员工而言,虽然通过份额分级放大了次级份额的收益或损失,但若股价下跌,次级份额的跌幅也会大于股价跌幅。

在目前已公布的员工持股计划中,[3.72% ](002042,收盘价11.18元)就因高达10倍的杠杆引起关注。

方案显示,华孚色纺员工持股计划总规模为2亿元,按照6:3:1的比例设立优先级、中间级和劣后级份额,其中员工出资2000万元认购劣后级份额。

其中,优先级份额和中间级份额均按照预期年化收益率和实际存续天数优先获得收益。

华孚色纺也提示,对于劣后级份额而言,通过份额分级,放大了劣后级份额的收益或损失,若市场面临下跌,劣后级份额净值的跌幅可能大于公司股票跌幅。

值得注意的是,员工持股计划一旦实施,就会进入锁定期而无法交易,参与者面对下跌也只能望“股”兴叹。

员工持股计划与股权激励

员工持股计划与股权激励是当今企业界中广泛使用的一种激励

机制。

它们的目的都是通过向员工提供股权来激励员工的积极性和创造力,从而实现企业和员工的共赢。

员工持股计划是一种让员工持有公司股票的计划。

公司可以通过向员工提供股票或股票期权等方式,让员工成为股东,并享受股东的权利和利益,例如股息和资本收益等。

员工持股计划可以使员工感到公司对他们的信任和重视,激励员工为公司的长远发展贡献力量,并增强员工的归属感和忠诚度。

而股权激励则是一种通过赠予或出售股票或股票期权等方式来

激励员工的计划。

通过股权激励,员工可以分享公司的成长和盈利,获得更多的回报和激励。

股权激励可以使员工更加关注公司的长远发展和股东利益,提高员工的绩效和创造力。

与员工持股计划不同的是,股权激励通常是针对高级管理人员或关键员工的,旨在激励他们更好地领导和管理公司。

员工持股计划和股权激励都是一种长期的激励机制。

它们与短期奖励相比,更加注重员工的长远利益和公司的长远发展。

因此,企业在实施这些计划时需要注重长期规划和策划,确保计划的有效性和可持续性。

同时,企业还需要制定合理的股权激励政策和股权管理制度,确保计划的公正性和透明度,防止激励机制被滥用和误解。

- 1 -。

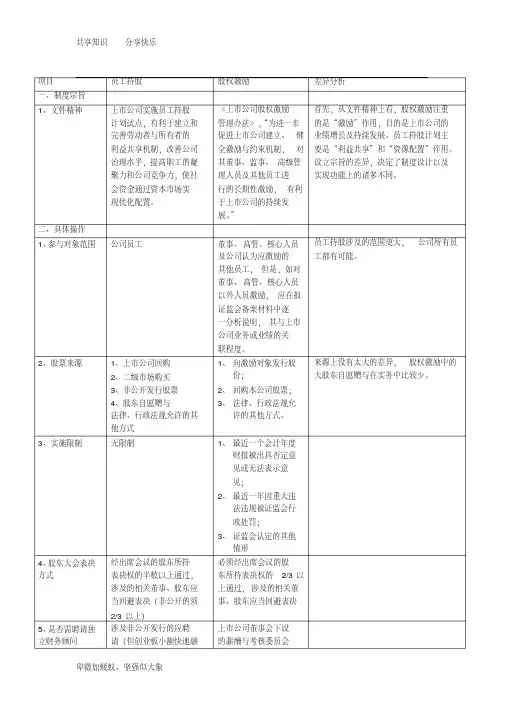

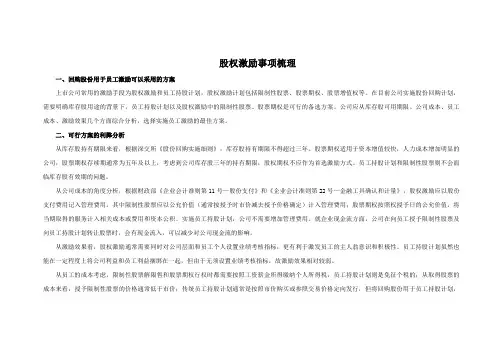

序号内容股票期权业绩股票限制性股票具体操作层面股票增值权虚拟股权员工持股计划1文件(1)上市公司股权激励管理办法;(2)股权激励有关事项备忘录1号、2号、3号;(3)关于个人股票期权所得征收个人所得税问题的通知董事、高级管理人员、核心技术(业务)人员,如对上诉以外人员成为激励对象的,上市公司应在股权激励计划备案材料中逐一分析其与上市公司业务或业绩的关联程度,说明其作为激励对象的合理性是是是否否关于上市公司实施员工持股计划试点的指导意见2参与对象范围公司员工3是否实股是4实施限制一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告;一年内因重大违法违规行为被中国证监会予以行政处罚;中国证监会认定的其他情形无必须经出席会议的股东所持表决权5股东大会表决方式必须经出席会议的股东所持表决权的2/3以上通过,涉及的相关董事、股东应回避表决的半数以上通过,涉及的相关董事、股东应回避表决(非公开的需2/3以上)6是否需聘请独立财务顾问董事会下设的薪酬与考核委员会认为必要时,可以要求上市公司聘请独立财务顾问。

同时采用股票期权和限制性股票两种激励方式的上市公司,应当聘请独立财务顾问涉及非公开发行的应聘请7是否需聘请律师需要需要需要不涉及非公开发行的,不设行政许8是否行政许可需获得证监会无异议备案通过可;涉及非公开发行的,需证监会审批初始资本投入较少,资本9主要适用公司类型增值较快,在资本增值过程中人力资本增值明显的初创期高科技公司适合业绩稳定,绩效管理体系比较成熟的公司适合成长及业绩比较稳定,股价市场波动不大,现金流比较充足且具有分红偏好的公司公司层面适合现金流量比较充裕且具有较大成长空间的公司适用于增长较快,现金流量比较充裕的非上市公司和上市公司重视员工福利的上市公司股票来源为非公开发行股票的,发行1发行定价股票来源为非公开发行股票的,发行价格不低于定价基准日前20个交易日公司股票的50%价格不低于定价基准日前20个交易日公司股票的90%2重大事件期间是否可以推出一、"上市公司发生重大事件,在履行信息披露义务期间及完毕后30日内,不得推出股权激励计划草案;二、"上市公司提出增发、资产注入、发行可转债等重大事项至实施完毕后30日内,不得推出股权激励计划草案无相关规定通常不影响公司损益(但涉及大股东3对损益影响适用《股份支付》准则,确认相关成本或费用,降低收益无偿赠与或低价转让的,有待制度进一步明确)456股东股权稀释公司现金支出激励作用设限是无无是有/无无是无有员工层面员工合法薪酬和法律法规允许的其他地方可以融资、可以设定结构分级,存在杠杆效应自行管理,也可委托资产管理机构管理分红权、增值权和投票权无有/无奖励分红权、增值权和投票权有/无无奖励增值权无有奖励分红权和增值权无有奖励分红权、增值权和投票权有有福利对于股票来源为二级市场直接购买或定向增发方式下,暂免征税否有无是无无1资金来源员工合法薪酬,上市公司不得为激励对象提供贷款以及其他任何形式的财务资助,包括为其贷款提供担保2杠杆作用自筹资金+自行管理,不存在杠杆效应34567专业管理激励收益员工风险员工现金支出奖励/福利自行管理增值权无有奖励8个人所得税获益部分,需按照“工资、薪金所得”项目,征收个税扫码关注识权智库更多。

一张表看懂员工持股计划与股权激励的区

别

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除

7 奖励/福利 奖励 奖励 奖励 奖励 奖励 福利

8 个人所得税 获益部分,需按照“工资、薪金所得”项目,征收个税

对于股票来源为二级市场直接购买或定向增发方式下,暂免征税

扫码关注识权智库更多原创

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除

历尽人间繁华,看遍人世沧桑,一颗孤独的心在滚滚红尘中漂泊不定。

岁月如流水,静静的流,我是流水上一叶轻轻的扁舟,看两岸美景无数,听悦耳清音相伴。

青山悠悠,炊烟袅袅,繁花似锦;风吹笛奏,花开的妙音,花落的惆怅,青草凄凄的叹息,鸟儿婉转的啼鸣。

曾经的美好,在眼前闪过,在回忆里绵绵的回荡。

风轻轻的吹,略过心田那一缕隐隐的忧伤,伤口还未愈合,不知这风要吹到什么时候?很痛,很痛。

叶落无声,风过无痕,花开无迹,天边的云朵谁来采?落日的绯红谁来绣?地上的野花谁来摘?任凭花儿的芬芳在心间流淌,任凭云朵在眼眸里多姿的变幻;任凭落日揉碎在心湖的微波里。

可是谁能看透,一切的美丽都是人生的浮云,一切的梦幻都是没有结局的风景,一切的想像都是梦里花落知多少的沧桑情怀。

曾经的美好,在心湖晃悠悠,只是尘世的风景早已看透,留下一颗残缺的心在眼泪里凄迷。

风尘如画,水墨如漆,回眸间,于灯火阑珊处寻寻觅觅,只是越过千山万水,如飞月追彩云,我在黑夜里兜兜转转,它在白日里化成彩虹桥,两个不同的时空,两边不同的风景,两种不同的处境,试问有谁能穿鞋时空的隔阂,将我与虚无缥缈的梦境绕成一个圈,圈住艰难险阻,圈住万里愁肠,圈住一个无怨无悔的青春年华?梦里有时终需有,梦里无时莫强求。

这个道理谁不懂,可惜我日思夜想的却时常困扰我的心,在秋风里沉沦为一座座奇险无比的山峰,我在里面上演一出出夸父追日的悲情剧;在秋光里风干成一麦麦稻浪,我在麦田里守望那金黄的收获,守望一个金色的梦想。

静静敲醒沉睡的心灵,将一切透亮融化在心,明媚一世的尘缘,只为求一个美满的结果。

何时心儿盈满飞翔的梦,一语珠玑,道破封锁已久的心窗。

泪已干,心已死,何时捡起梦的碎片,双手轻轻的拼凑,眼神里的专注,照亮刚强的起航,这个结果,是否能行到水穷处,坐看云起时?

收集于网络,如有侵权请联系管理员删除

收集于网络,如有侵权请联系管理员删除。