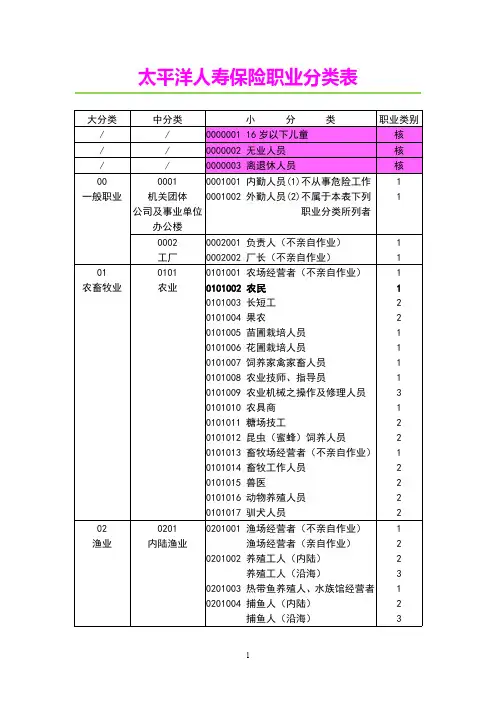

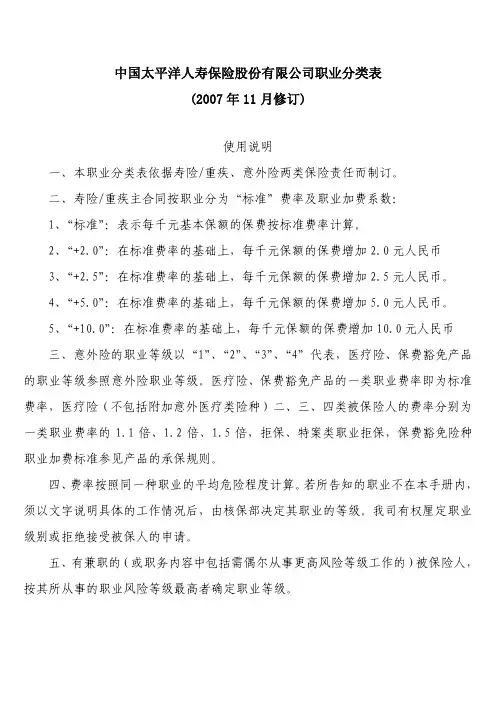

太平洋职业分类表

- 格式:doc

- 大小:278.00 KB

- 文档页数:22

总公司设于上海雇主责任险保险单保险单号:请仔细阅读本保险单,以确保其内容与被保险人的投保要求一致。

本保险单内容主要包括明细表、责任范围、赔偿额度、除外责任、特别条款等。

本保险单还包括投保申请书及其附件,以及本公司今后以批单方式增加的内容。

鉴于本保险单明细表中列明的被保险人向中国太平洋财产保险股份有限公司(以下简称“本公司”)提交书面投保申请和有关资料(该投保申请及资料被视作本保险单的有效组成部分),并向本公司缴付了本保险单明细表中列明的保险费,本公司同意按本保险单的规定在本保险单明细表中列明的保险期限内,根据本保险单列明的保险责任范围,被保险人作为雇主,应承担的经济赔偿责任给予赔偿。

特立本保险单为凭。

中国太平洋财产保险股份有限公司苏州分公司签发日期:201签发地点:中国•苏州•授权签字明细表保单号:被保险人名称:被保险人地址:保险期限:自 201 年月日零时起至 201 年月日二十四时止(含首末两天)雇员人数:普通人员:人高风险作业人员:人地区范围:中华人民共和国大陆境内(不包括香港、澳门、台湾)司法管辖:中华人民共和国大陆司法管辖特别条款:上下班途中条款自动承保新员工条款(30天)扩展24小时工作条款扩展24小时个人意外事故条款意外医疗费用:RMB30,000(社保范围内医疗费用按100%赔付)保险费:RMB特别约定:1.保险公司根据企业给到员工个人的赔款转账凭证后,方可将理赔款转账至企业2.若企业无法承担员工赔款,可通过三方协议(企业,员工,保险公司)约定的方式,由保险公司直接将理赔款转账至员工个人3.若企业无法承担员工赔款,员工可以通过法院诉讼,诉讼企业及保险公司,由保险公司直接将理赔款转账至员工个人4.有社保的员工,如先行社保赔付,则保险公司在扣除社保承担部分之后再对于可赔付的部分按责任约定赔付5.误工费用按自然日赔付6.高风险作业类别定义:按我司职业分类表中,4类及以上属于高风险作业类别。

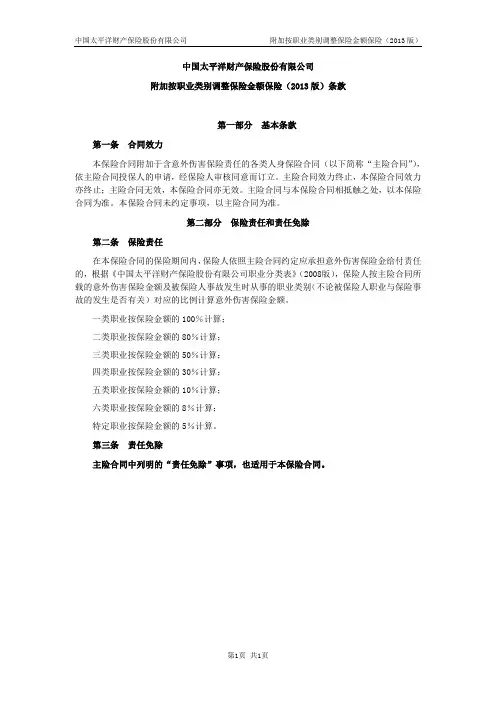

中国太平洋财产保险股份有限公司附加按职业类别调整保险金额保险(2013版)

中国太平洋财产保险股份有限公司

附加按职业类别调整保险金额保险(2013版)条款

第一部分基本条款

第一条合同效力

本保险合同附加于含意外伤害保险责任的各类人身保险合同(以下简称“主险合同”),依主险合同投保人的申请,经保险人审核同意而订立。

主险合同效力终止,本保险合同效力亦终止;主险合同无效,本保险合同亦无效。

主险合同与本保险合同相抵触之处,以本保险合同为准。

本保险合同未约定事项,以主险合同为准。

第二部分保险责任和责任免除

第二条保险责任

在本保险合同的保险期间内,保险人依照主险合同约定应承担意外伤害保险金给付责任的,根据《中国太平洋财产保险股份有限公司职业分类表》(2008版),保险人按主险合同所载的意外伤害保险金额及被保险人事故发生时从事的职业类别(不论被保险人职业与保险事故的发生是否有关)对应的比例计算意外伤害保险金额。

一类职业按保险金额的100%计算;

二类职业按保险金额的80%计算;

三类职业按保险金额的50%计算;

四类职业按保险金额的30%计算;

五类职业按保险金额的10%计算;

六类职业按保险金额的8%计算;

特定职业按保险金额的5%计算。

第三条责任免除

主险合同中列明的“责任免除”事项,也适用于本保险合同。

第1页共1页。

附件二:《宝宝安康两全保险》承保规则(说明:本规则适用于《宝宝安康两全保险》,未涉及之规定以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)等公司在用核保规定为准。

)一、一般规则遵照《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)执行。

二、特殊规则(一)投保年龄1、被保险人年龄:出生满5天-17周岁;2、投保人年龄:20-50周岁。

(二)交费方式:趸交、限期年交(3年、5年、10年交清)。

(三)保险期间:至被保险人25周岁或30周岁。

(四)承保限制1、本险种须在新保时按1:1的份数关系与《附加宝宝安康重大疾病保险》搭配销售,不得单独承保。

主附险交费方式、交费期限、保险期间必须相同。

2、本险种最低承保份数为1份,1份以上可按0.1份为单位投保。

(五)核保保额1、被保险人:本险种不计风险保额、寿险保额及意外身故保额。

2、投保人:本险种对投保人单独累计风险保额,该累计保额承保上限根据投保人年龄划分如下:20—40周岁:风险保额≤40万元;41—50周岁:风险保额≤20万元。

风险保额计算公式:主险及附加险期交保费标准×(交费年限-1)(六)投保时被保险人年龄小于30天(不包括)的,必须提供出生医学证明(年龄计算公式=保险责任起始日期 - 出生日期<30);被保险人年龄为30天-4周岁的,核保资料及审核规则以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发…2010‟214号)等公司在用核保规定为准。

出生医学证明或客观身份证明(包括户籍证明、身份证明等)必须扫描至影像资料类型代码165下。

(七)加费规则1、本险种对被保险人无健康加费。

2、对被保险人,本险种只承保职业风险类别为“标准”的情况,加费及拒保类职业均不承保。

职业风险类别以《中国太平洋人寿保险股份有限公司职业分类表》(2007年11月修订)为准。

3、对投保人,本险种无健康加费及职业加费,但对以下情况予以拒保:①三类(含)及以上职业类别;②根据投保单中健康告知、我司历史记录或客户提供的病史资料、相关问卷审核投保人寿险评点大于100点者(具体由核保人员确定);③投保人患以下任一种疾病或为以下任一种情况者:癫痫、弱智、精神病患者,曾经或正在服用、吸食、注射成瘾性药物或毒品;恶性肿瘤、曾接受器官移植者,艾滋病或HIV 抗体阳性;慢性活动型肝炎、肝硬化、慢性肾功能不全、尿毒症、脑血管疾病、严重心脏病、慢性活动性肺结核、糖尿病已出现并发症;已发生全残者。

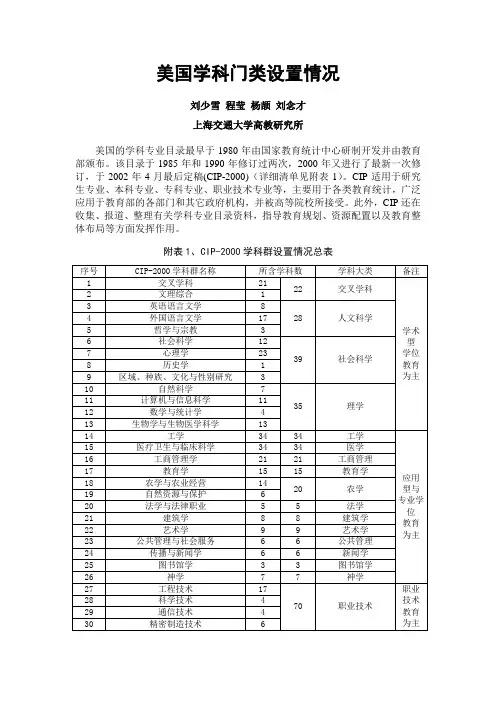

美国学科门类设置情况刘少雪程莹杨颉刘念才上海交通大学高教研究所美国的学科专业目录最早于1980年由国家教育统计中心研制开发并由教育部颁布。

该目录于1985年和1990年修订过两次,2000年又进行了最新一次修订,于2002年4月最后定稿(CIP-2000)(详细清单见附表1)。

CIP适用于研究生专业、本科专业、专科专业、职业技术专业等,主要用于各类教育统计,广泛应用于教育部的各部门和其它政府机构,并被高等院校所接受。

此外,CIP还在收集、报道、整理有关学科专业目录资料,指导教育规划、资源配置以及教育整体布局等方面发挥作用。

附表1、CIP-2000学科群设置情况总表注:“学科群”和“学科”分别是CIP目录中两位数和四位数代码表示的学科领域。

“学科大类”根据美国的国家教育统计中心、国家自然科学基金会和国家科学院等权威机构统计口径及世界著名大学的院系设置统计等划分。

附表2、CIP-2000学科专业目录表—交叉学科类附表3、CIP-2000学科专业目录表—人文科学类注:“------”表示该学科所含的专业未全部列出,下同。

附表4、CIP-2000学科专业目录表—社会科学类附表4、CIP-2000学科专业目录表—社会科学类(续)附表5、CIP-2000学科专业目录表—理学类附表5、CIP-2000学科专业目录表—理学类(续)附表6、CIP-2000学科专业目录表—工学类附表7、CIP-2000学科专业目录表—医学类附表8、CIP-2000学科专业目录表—工商管理类附表9、CIP-2000学科专业目录表—教育学类附表10、CIP-2000学科专业目录表—农学类附表11、CIP-2000学科专业目录表—法学类附表12、CIP-2000学科专业目录表—建筑学类附表13、CIP-2000学科专业目录表—艺术学类附表14、CIP-2000学科专业目录表—公共管理类附表15、CIP-2000学科专业目录表—新闻学类附表16、CIP-2000学科专业目录表—图书馆学类CIP-2000学科专业目录表—神学类附表17、附表18、CIP-2000学科专业目录表—职业技术类附表18、CIP-2000学科专业目录表—职业技术类(续)。

中国太平洋保险公司太平盛世·长顺安全保险(B)条款(中国保险监督管理委员会1999年9月核准)第一条 保险合同的构成本保险合同由保险单及所附条款、投保单、合法有效的声明、体检报告书、批注、附贴批单及其他有关书面文件构成。

第二条 投保范围一、投保人:凡年满18周岁,具有完全民事行为能力的被保险人或对被保险人具有保险利益的人(投保时必须经被保险人书面同意),均可作为投保人投保本保险。

被保险人为未成年人的,投保人必须为其父亲或母亲。

二、被保险人:凡0至60周岁,身体健康,能正常工作或学习的人,均可作为本保险的被保险人。

第三条 保险责任在合同有效期内,保险人对被保险人负下列保险责任:一、意外伤害身故保障:被保险人16周岁合同生效日的对应日前,因意外伤害身故,保险人按保险金额的25%给付意外伤害身故保险金,本合同终止;被保险人16周岁合同生效日的对应日至70周岁的合同生效日的对应日前,因意外伤害身故,或被保险人70周岁合同生效日的对应日及以后因交通意外伤害身故,保险人按保险金额给付意外伤害身故保险金,本合同终止。

-1-二、意外伤害残疾保障:(一)被保险人在16周岁合同生效日的对应日前因意外伤害所致残疾,保险人按《人身保险残疾程度与保险金给付比例表》规定的残疾保险金的25%给付保险金。

被保险人在16周岁合同生效日的对应日至70周岁的合同生效日的对应日前因意外伤害所致残疾,或被保险人70周岁合同生效日的对应日及以后因交通意外伤害所致残疾,保险人在保险金额内按《人身保险残疾程度与保险金给付比例表》的规定给付残疾保险金。

(二)如被保险人意外伤害残疾后,治疗未结束,按意外伤害发生起第180日时的身体情况进行鉴定,并据此给付保险金。

(三)被保险人因同一意外伤害造成两项及以上身体残疾时,保险人给付对应项残疾保险金之和。

但不同残疾项目属于同一手或同一足时,保险人仅给付其中一项残疾保险金;如残疾项目所对应的给付比例不同时,仅给付其中比例较高一项的残疾保险金。

1、一类职业基本为办公室工作人群,均为室内工作,不存在太大风险。

例如:国家机关、党群组织、企业事业单位负责人、文员、程序员等。

2、二类职业通常是其工作性质需要外勤或有轻微体力的劳动人员。

例如:清洁工等。

3、三类职业属于包含一些机械操作的人员。

例如:维修人员或相关办事人员等等。

4、四类职业具备一定危险性。

比如:交警、城管、电梯维修人员、制造工、快递员、商业服务人员等等。

5、五类职业的风险系数较高。

例如:农、林、牧、渔、水利业生产人员、刑警、采矿工等。

6、六类职业属于职业分类中风险系数最高的。

例如:消防员、爆破工、高空作业人员、水手、生产运输设备操作人员及有关人员等等。

一些高风险职业还会有R或S标记,风险系数会更高。

中国太平洋财产保险股份有限公司职业分类表(2008版)大分类中分类职业分类代码小 分 类职业类别//0000001 16岁以下儿童(不含学龄前儿童)10000002 无业人员20000003 离退休人员(无兼职)20000004 自由职业者内勤(不可归于本表其他类别者)10000005 自由职业者外勤(不可归于本表其他类别者)30000006 家庭主妇200一般职业0001机关团体公司0001001 内勤人员(不从事危险工作)10001002 外勤人员(不属于本表下列职业分类所列者)2 0002工厂0002001 负责人(不亲自作业)20002002 厂长(不亲自作业)201农畜牧业0101农业0101001 农场经营者(不亲自作业)10101002 农民20101003 长短工30101004 果农30101005 苗圃栽培人员20101006 花圃栽培人员20101007 饲养家禽家畜人员20101008 农业技师、指导员20101009 农业机械之操作及修理人员30101010 农具商20101011 糖场技工40101012 昆虫(蜜蜂)饲养人员3 0102畜牧业0102001 畜牧场经营者(不亲自作业)10102002 畜牧工作人员30102003 兽医30102004 动物养殖人员30102005 驯犬人员4 0202010201001 渔场经营者(不亲自作业)1渔业内陆渔业0201002 渔场经营者(亲自作业)30201003 养殖工人(内陆)30201004 养殖工人(沿海)50201005 热带鱼养殖人、水族馆经营者20201006 捕鱼人(内陆)30201007 捕鱼人(沿海)60201008 水产实验人员(室内)10201009 水产加工工人3 020******** 远洋渔船船员特定海上渔业0202002 近海渔船船员特定0303010301001 领班4木材森林业森林砍伐业0301002 监工40301003 伐木工人60301004 锯木工人60301005 运材车辆之司机及押运人员60301006 起重机之操作人员60301007 装运工人、挂钩人6 03020302001 木材工厂现场之职员2木材加工业0302002 领班30302003 分级员30302004 检查员30302005 标记员30302006 磅秤员30302007 锯木工人50302008 防腐剂工人40302009 木材储藏槽工人4大分类中分类职业分类代码小 分 类职业类别0302010 木材搬运工人50302011 吊车操作人员30302012 合板制造工人4 03030303001 领班3造林业0303002 山地造林人员40303003 山林管理人员40303004 森林防火人员60303005 平地育苗人员20303006 实验室育苗栽培人员1 03040304001 技术服务咨询人员2农林牧渔服务业0304002 拖拉机驾驶员50304003 联合收割机驾驶员30304004 农用运输车驾驶员40304005 农用机械操作及修理人员30304006 沼气工程施工人员50304007 能源设备安装、调试、检修人员40304008 沼气生产管理人员204矿业采石业0401道内作业0401001 矿工特定04020402001 经营者(不到现场者)1坑外作业0402002 经营者(现场监督者)40402003 经理20402004 矿业工程师、技师、领班40402005 工人50402006 工矿安全人员4 0403海上作业0403001 所有作业人员(潜水人员拒保)6 04040404001 采石业工人(从事凿眼、放炮、破料等拒保)6采砂石业0404002 采砂业工人6 04050405001 煤炭开采和洗选业管理人员2煤炭开采和洗选业0405002 煤炭开采和洗选业地下工人特定0405003 煤炭开采和洗选业地上工人5 04060406001 金属矿采选管理人员10406002 金属矿采选地上工人5金属矿采选业0406003 金属矿采选地下工人特定0406004 金属矿技术人员4 04070407001 其他矿采选业管理人员1其他矿采选业0407002 其他矿采选业技术人员40407003 其他矿采选业地上工人50407004 其他矿采选业地下工人特定04080408001 油气开采管理人员1石油和天然气开采业0408002 油气开采技术人员4 0408003 油气开采工人(陆上)5 0408004 油气开采工人(海上)6 0408005 油气运输工人5050501陆运0501001 出租车企业、物流企业负责人1交通运输业0501002 外务员(无驾照人员)20501003 内勤工作人员10501004 自用小客车司机30501005 自用大客车司机30501006 出租车、救护车司机40501007 游览车司机及服务员30501008 客运车司机及服务员(市区内)30501009 客运车司机及服务员(中长途、高速路段)40501010 小型客货两用车司机30501011 自用货车司机、随车工人、 搬家工人40501012 人力三轮车工人3大分类中分类职业分类代码小 分 类职业类别0501013 拖拉机驾驶、混凝土搅拌车驾驶员50501014 机动三轮车工人50501015 柜台售票员10501016 客运车稽核人员20501017 营业用货车司机、随车工人60501018 搬运工人、装卸工人40501019 砂石车司机、随车人员60501020 工程卡车司机、随车人员50501021 液化气罐及油罐车司机、随车人员60501022 货柜车司机、随车人员40501023 缆车操作员30501024 公路收费及监控人员2 05020502001 站长1铁路0502002 票房工作人员10502003 播音员10502004 一般内勤人员10502005 车站检票员10502006 服务台人员10502007 月台上工作人员20502008 车站治安巡视人员30502009 行李搬运工人30502010 车站清洁工人20502011 随车人员(技术人员除外)20502012 驾驶员30502013 燃料填充员30502014 机工40502015 电工40502016 修护厂厂长10502017 修护厂一般内勤人员10502018 修护厂工程师20502019 修护厂技工30502020 修路工40502021 铁路维护员40502022 平交道看守人员20502023 铁路货运领班30502024 铁路货运搬运工人40502025 铁路通信工40502026 铁路押运员4 0503Aa客货轮(内河)航运0503001 船长50503002 轮机长30503003 高级船员30503004 大副30503005 二副30503006 三副30503007 大管轮30503008 二管轮30503009 三管轮30503010 报务员30503011 事务长30503012 医务人员30503013 水手长50503014 水手50503015 铜匠50503016 木匠5大分类中分类职业分类代码小 分 类职业类别0503017 泵匠50503018 电机师50503019 厨师50503020 服务生50503021 实习生5Ab客货轮(沿海)0503022 船长60503023 轮机长40503024 高级船员40503025 大副40503026 二副40503027 三副40503028 大管轮40503029 二管轮40503030 三管轮40503031 报务员40503032 事务长40503033 医务人员40503034 水手长60503035 水手60503036 铜匠60503037 木匠60503038 泵匠60503039 电机师60503040 厨师60503041 服务生60503042 实习生6Ac客货轮(远洋)0503043 船长60503044 轮机长50503045 高级船员50503046 大副50503047 二副50503048 三副50503049 大管轮50503050 二管轮50503051 三管轮50503052 报务员50503053 事务长50503054 医务人员50503055 水手长60503056 水手60503057 铜匠60503058 木匠60503059 泵匠60503060 电机师60503061 厨师60503062 服务生60503063 实习生6B 游览船及小汽艇0503064 游览船之驾驶及工作人员60503065 小汽艇之驾驶及工作人员6C 港口作业0503066 码头工人及领班(船上作业)40503067 码头工人及领班(陆上作业)4大分类中分类职业分类代码小 分 类职业类别0503068 吊车操作员50503069 堆高机操作员40503070 仓库管理人、理货员30503071 领航员40503072 引水员40503073 关务人员20503074 稽查人员30503075 缉私人员4D0503076 拖船驾驶员及工作人员40503077 渡船驾驶员及工作人员4E0503078 救难船员6 0504 A 航空站空运0504001 站长10504002 播音员10504003 服务台人员10504004 一般内勤人员10504005 塔台工作人员10504006 管务人员10504007 检查人员10504008 运务人员10504009 缉私人员20504010 站内清洁工人(航空大厦内)20504011 机场内交通车司机30504012 行李货运搬运工人30504013 加添燃料人员40504014 飞机洗刷人员40504015 清洁工(站外,航空大厦外)40504016 跑道维护工40504017 机械员40504018 飞机维护人员4B 航空公司0504019 办事处人员10504020 票务人员10504021 机场柜台工作人员10504022 清洁工3C 航空货运0504023 一般内勤人员10504024 外务员20504025 报关人员20504026 理货员3D 空勤人员0504027 国外航线民航机飞行人员60504028 国内航线民航机飞行人员60504029 机上服务员60504030 直升机飞行人员60504031 航空公司飞行训练学员60504032 试飞员特定0606010601001 一般内勤人员1餐旅业旅游业0601002 外务员20601003 导游、领队2 06020602001 负责人1旅馆业0602002 一般内勤工作人员10602003 外务员2大分类中分类职业分类代码小 分 类职业类别0602004 收帐员20602005 技工3注:餐饮部工作人员比照餐饮业06030603001 经理人员1餐饮业0603002 一般内勤工作人员10603003 柜台人员10603004 收帐员20603005 采购人员20603006 厨师20603007 服务人员2 070701建筑公司0701001 建筑设计人员1建筑工程业(土木工程)0701002 制图员10701003 内勤工作人员10701004 测量员30701005 工程监理30701006 监工30701007 建筑公司负责人、业务员20701008 引导参观工地之服务人员20701009 领班30701010 模板工40701011 木匠40701012 泥水匠40701013 混凝土混合机操作员40701014 油漆工、喷漆工40701015 水电工40701016 钢骨结构工人50701017 鹰架架设工人、铁工50701018 焊工50701019 建筑工程车辆驾驶员40701020 建筑工程车辆机械操作员50701021 承包商(土木建筑)30701022 磨石工人40701023 洗石工人40701024 石棉瓦或浪板安装工人40701025 金属门窗装修工人50701026 排水工程人员40701027 防水工程人员40701028 拆屋、迁屋工人50701029 凿岩工特定0701030 砌筑、砌砖工40701031 混凝土工40701032 混凝土制品模具工40701033 混凝土搅拌机械操作工40701034 装饰装修工(室内)(基础装修至毛坯)30701035 装饰装修工(室外)(基础装修至毛坯)50701036 室内成套设施装饰工30701037 古建筑结构施工工40701038 古建筑装饰工40701039 房屋维修工人(室内)40701040 房屋维修工人(室外)50701041 轻钢彩板安装和维修人员4 07020702001 工程师3铁路道路铺设0702002 现场勘测人员(山区)50702003 现场勘测人员(非山区)30702004 领班、监工3大分类中分类职业分类代码小 分 类职业类别0702005 工程机械操作员50702006 工程车辆驾驶员50702007 铺设工人(山地)50702008 铺设工人(平地)40702009 维护工人50702010 电线架设及维护工人50702011 管道铺设及维护工人40702012 高速公路工程人员50702013 筑路、养护工50702014 铁道线路工40702015 铁路舟桥工50702016 道岔制修工50702017 枕木处理工40702018 铁路平交道看守人员20702019 铁路修护厂技工3 07030703001 工程师3造修船业0703002 领班、监工40703003 工人50703004 拆船工人6注:造修游艇人员职业类别各减一级07040704001 安装工人(非高空作业)4电梯、升降机0704002 安装工人(高空作业,5米及以上)60704003 修理及维护工人40704004 操作员(不包括矿场使用者)2 07050705001 设计制图人员1装璜业0705002 地毯之装设人员20705003 非住宅室内装璜人员(不含木工、油漆工)50705004 住宅室内装璜人员40705005 室外装璜人员60705006 承包商、监工20705007 PVC材质制造、装修工人40705008 金属门窗制造、装修工人50705009 木工、油漆工40706001 安装玻璃幕墙工人特定0706002 钢结构安装工50706003 机械设备安装工30706004 电气设备安装工40706005 中央空调系统安装及维护人员50706006 管工40706007 防火系统、警报器安装人员4 07060706008 地质探测员(山区及海上)6安装及其他0706009 地质探测员(平地)40706010 工地看守员(平地)40706011 海湾港口工程人员50706012 水坝及挖井工程人员50706013 桥梁工程人员50706014 隧道工作人员60706015 潜水工作人员特定0706016 爆破工作人员特定0706017 挖泥船工人50706018 中小型施工机械操作工4 0707测绘工程0707001 大地、工程测量工程技术人员20707002 摄影测量与遥感工程技术人员20707003 地图制图与印刷工程技术人员10707004 海洋测绘工程技术人员(非海上作业)2大分类中分类职业分类代码小 分 类职业类别0707005 海洋测绘工程技术人员(海上作业)60707006 地质勘探工程技术人员4 0808010801001 负责人(不亲自作业)1制造业冶金业0801002 技师30801003 工程师30801004 领班、监工30801005 金属冶炼工人50801006 品管人员30801007 制模工50802001 技师4 08020802002 领班、监工3机械制造业0802003 技工40802004 板金工、钳工、丸铁工40802005 装配工、品管人员40802006 焊接工50802007 车床工、冲床工、铣床工、钻床工、剪床工、磨床工50802008 车床工(全自动)40802009 铸造工50802010 锅炉工50802011 电镀工40802012 机械制造工人5 08030803001 工程师2电子业0803002 技师20803003 领班、监工20803004 装配工、操作自动I.C制作员40803005 修理工30803006 包装工人40803007 制造工4 08040804001 工程师3电机业0804002 技师30804003 领班、监工30804004 空气调节器之装修人员(不需空中作业)40804005 空气调节器之装修人员(需空中作业)60804006 有关高压电之工作人员60804007 装配修理工、冷冻修理工40804008 家电用品维修人员3 08050805001 工程师2塑胶橡胶业0805002 技师20805003 领班、监工30805004 一般工人30805005 塑胶射出成型工人(自动)30805006 塑胶射出成型工人(其他)4 08060806001 工程师2水泥业(包括0806002 技师2水泥、石膏、0806003 领班、监工3 石灰)0806004 工人60806005 采掘工特定0806006 爆破工特定0806007 陶瓷、木炭、砖块制造工30806008 陶瓷彩绘工20806009 石棉瓦、耐火制品制造工4 08070807001 工程师2化学原料业0807002 技师20807003 一般工人30807004 硫酸、盐酸、硝酸制造工,有 毒物品制造特定大分类中分类职业分类代码小 分 类职业类别0807005 电池制造(技师)30807006 电池制造(工人)40807007 液化气体制造工50807008 药品制造工、品管员20807009 化学实验师30807010 化学原料品管员30808火药、炸药、烟花业0808001 火药、炸药、烟花爆竹制造及处理人员特定08090809001 工程师2汽车、机车、0809002 技师2自行车制造、0809003 制造工人(汽、机车)4 修理业0809004 制造工人(自行车)3 0809005 修理、保养工人(汽、机车)40809006 修理、保养工人(自行车)30809007 领班、监工20809008 试车人员40809009 品管人员20809010 板金工人40809011 装潢工、喷漆工、冷气装配员30809012 烤漆工40809013 轮胎装配修理30809014 汽车玻璃装配工2 0810******* 工程师2纺织及成衣业0810002 设计师1 0810003 技师20810004 缝纫工30810005 制造工人20810006 皮革加工工人40810007 染整工人40810008 行政工作人员(经理、文书)10810009 切棉、压边、据工、椅垫工人及其他工人50810010 吹气、毛毡填料、机械操作、堆棉50810011 暴露于尘埃或有害化合物之工人6 0811******* 技师3造纸工业0811002 领班、监工3 0811003 造纸厂工人40811004 纸浆厂工人50811005 纸箱制造业工人40811006 品管人员20811007 轧纸盒工人40811008 纸盒粘贴工人20811009 裁纸工30811010 纸箱包装工人2 0812******* 技师3家具制造0812002 领班、监工3 0812003 木制家具制造工人50812004 木制家具修理工人40812005 金属家具制造工人50812006 金属家具修理工人40812007 品管人员20812008 家具油漆工(喷漆、烤漆)30812009 大理石家具制造修理工40812010 藤制家具制造修理工30812011 木材及家具检验工10812012 行政人员(经理、文书)1大分类中分类职业分类代码小 分 类职业类别0813******* 竹木制手工艺品之加工工人2手工艺品业0813002 竹木制手工艺品之雕刻工人20813003 金属手工艺品之加工工人30813004 金属手工艺品之雕刻工人30813005 布类纸品工艺品之加工工人10813006 珠宝首饰加工工人20813007 皮革手工艺品加工工人20813008 矿石手工艺品加工人员3 0814陶器工业0814001 雕塑工人30814002 烧陶工人30814003 手拉坯工人20814004 陶艺加工人员2 08150815001 技师3电线电缆业0815002 工人4 0816******* 冰块制造3食品饮料制造业0816002 技师20816003 制造工人30816004 碾米厂操作人员30816005 装罐工40816006 装瓶工30816007 利乐包装工人30816008 其他包装工人2 0817******* 技师3烟草、香烟制造0817002 行政人员(经理、主任、文员)10817003 熟练工人、机器操作员2 0818******* 技师2家电制造业0818002 一般制造工人40818003 装配工30818004 包装工30818005 焊接工50818006 冲床工50818007 剪床工50818008 铣床工50818009 铸造工50818010 车床工(全自动)40818011 车床工(其他)5 0819******* 技师2食品加工业0819002 领班、监工20819003 工人30819004 装罐工人4 08200820001 技师2玻璃制造0820002 监工20820003 工人30820004 切割工人40820005 玻璃艺术品制造工30820006 玻璃搬运工4 08210821001 技师3金属制品业0821002 领班、监工30821003 工人5 0909010901001 内勤人员1新闻广告业新闻业、杂志业0901002 外勤人员20901003 摄影记者40901004 战地记者特定0901005 推销员20901006 排版工2大分类中分类职业分类代码小 分 类职业类别0901007 装订工20901008 印刷工20901009 送货员20901010 送报员30901011 制版工人20901012 裁纸工人3 0902******* 一般内勤人员1广告业0902002 业务员20902003 广告招牌绘制人员(地面工作)20902004 广告影片拍摄、录制人员20902005 广告招牌架设人员5 1010011001001 一般医务行政人员1卫生保健业医院1001002 一般医师及护士11001003 精神病科医师、看护及护士31001004 医院炊事21001005 杂工21001006 清洁工2 10021002001 病理检查员1保健人员1002002 分析员11002003 放射线之技术人员21002004 放射线之修护人员41002005 助产士、齿模工21002006 跌打损伤治疗人员21002007 监狱、看守所医生、护理人员4 1111011101001 制片人1娱乐业电影、电视业1101002 影片商11101003 编剧11101004 一般演员(导演)21101005 武打演员51101006 特技演员特定1101007 化妆师11101008 场记21101009 摄影工作人员21101010 灯光及音响效果工作人员21101011 冲片工作人员21101012 洗片工作人员21101013 电视记者21101014 机械工、电工41101015 布景搭设人员41101016 电影院售票员11101017 电影院放映、服务人员21101018 武术指导3 11021102001 教练2高尔夫球场1102002 球场保养工人21102003 维护工人21102004 球童2 11031103001 计分员1保龄球馆1103002 柜台人员11103003 机械保护员31103004 清洁工人2 11041104001 负责人2撞球场1104002 计分员211051105001 负责人1游泳池1105002 管理员11105003 教练2大分类中分类职业分类代码小 分 类职业类别1105004 售票员11105005 救生员4 11061106001 负责人1海水浴场1106002 管理员11106003 售票员11106004 救生员5 11071107001 负责人1其他游乐园1107002 售票员1(包括动物园)1107003 电动玩具操作员21107004 一般清洁工21107005 兽栏清洁工41107006 水电机械工41107007 动物园驯兽师特定1107008 饲养人员41107009 兽医(动物园)3 11081108001 作曲人员1艺术及演艺人员1108002 编曲人员11108003 演奏人员11108004 绘画人员11108005 舞蹈演艺人员、歌星21108006 雕塑人员21108007 戏剧演员21108008 巡回演出戏剧团体人员41108009 高空杂技、飞车、飞人演员特定1108010 作家1 11091109001 咖啡厅工作人员3娱乐场所1109002 茶室工作人员21109003 酒家工作人员31109004 夜总会工作人员31109005 舞厅工作人员41109006 歌厅工作人员31109007 酒吧工作人员31109008 负责人21109009 KTV、MTV、PTV工作人员31109010 歌舞厅、酒吧保安6 1212011201001 教师1文教机构教育机构1201002 学生11201003 校工21201004 军训教官、体育教师21201005 杂技教师、学生4 12021202001 负责人(出版商、书店、文具)1其他1202002 店员11202003 外务员21202004 送货员21202005 图书馆工作人员11202006 博物馆工作人员11202007 汽车驾驶训练班教练31202008 各项运动教练2 1313011301001 寺庙及教堂管理人员1宗教团体宗教人士1301002 宗教团体工作人员11301003 僧尼、道士及传教人员1 1414011401001 内勤人员1公共事业邮政1401002 外勤邮务人员31401003 包裹搬运人员41401004 快递公司外务3大分类中分类职业分类代码小 分 类职业类别1401005 快递公司司机4 1402电信及电力1402001 内勤人员及负责设计工作之电机工程师11402002 抄表员、收费员21402003 电信及电力装置维护修理工31402004 电信及电力工程设施之架设人员41402005 电力高压电工程设施人员特定1402006 电台天线维护人员51402007 变压器操作员和隧道工人51402008 水力发电工作人员41402009 火力发电工作人员21402010 核电站行政人员21402011 核电站废料处理人员特定1402012 核电站工程人员(现场)特定1402013 核电站工作人员4 14031403001 工程师2自来水1403002 水坝、水库管理人员3(水利)1403003 水利工程设施人员41403004 自来水装修人员31403005 抄表员、收费员21403006 自来水厂水质分析员(实地)3 14041404001 工程师2燃气1404002 管线装修工31404003 收费员、抄表员21404004 检察员21404005 燃气器具制造工41404006 燃气储气槽、分装厂工作人 员3 1515011501001 厨具商1一般商业买卖1501002 陶瓷器商11501003 古董商11501004 花卉商11501005 米商11501006 杂货商11501007 玻璃商21501008 果菜商11501009 石材商21501010 建材商21501011 铁材商21501012 木材商21501013 五金商21501014 电器商21501015 水电卫生器材商21501016 机车买卖商(不含修理)11501017 汽车买卖商(不含修理)11501018 车辆器材商 (不含矿物油)11501019 矿物油、香烛买卖商21501020 眼镜商21501021 食品商11501022 文具商11501023 布商11501024 服饰买卖商11501025 鱼贩31501026 肉贩41501027 屠宰41501028 屠牛41501029 药品买卖商1大分类中分类职业分类代码小 分 类职业类别1501030 医疗器械仪器商21501031 化学原料商、农药买卖商31501032 手工艺品买卖商11501033 银楼珠宝、当铺负责人及工作人员3燃气器具店1501034 负责人11501035 店员11501036 送货员31501037 装饰工3液化燃气零售店1501038 负责人及工作人员21501039 送货员41501040 燃气分装工51501041 售货商3 1616011601001 一般内勤人员1服务业银行、保险1601002 外务员2信托1601003 收费员21601004 调查员21601005 征信人员21601006 现金运送车司机、点钞人员、押送员3 16021602001 律师1自由业1602002 会计师11602003 代书(内勤)11602004 经纪人(内勤)11602005 土地房屋买卖介绍人2 16031603001 公证行外务员2其他1603002 报关行外务员21603003 理发师11603004 美容师11603005 钟表匠11603006 鞋匠、伞匠21603007 洗衣店工人21603008 勘查师21603009 警卫人员(工厂、公司大楼)41603010 大楼管理员21603011 摄影师11603012 道路清洁工、垃圾车司机及 随车工人31603013 下水道清洁工41603014 清洁打蜡工人21603015 高楼外部清洁、烟囱清洁工特定1603016 收费站、停车场收费人员21603017 加油站工作人员21603018 地磅场工作人员21603019 洗车工人21603020 桑拿业工作人员217家庭管理1701家庭管理1701001 家政服务员(小时工)31701002 保姆(全日制)2 181801警务人员1801001 警务行政及内勤人员1公检法等执法检查机关人员1801002 警察(负有巡逻任务者)3 1801003 监狱看守所管理人员3 1801004 交通警察4 1801005 防暴警察特定1801006 刑警5 1801007 消防队员6 1801008 警务特勤人员6大分类中分类职业分类代码小 分 类职业类别1801009 军校、警校学生41801010 港口、机场警卫及安全人员41801011 治安调查人员3 1802检察审判人员1802001 犯罪调查处理人员31802002 法官、检察官、书记员、翻译员11803其他执法、治安及特种工作人员1803001港口机场警卫及安全人员4 1803002 工商、税务、海关、城管等特定国家行政执法人员3 1803003 缉私人员4 1803004 违禁品检查员3 1803005 保安人员(办公楼、物业)2 1803006 保安人员(工厂、银行)31919011901001 行政及内勤人员1军人军人1901002 一般军人(空中、海中服役者拒保)31901003 特种兵(伞兵、水中爆破兵、负有布雷、爆破任务的工兵特定1901004 宪兵4 2020012001001 维护工程师2IT业(软、硬件开发制作)IT业(软、硬件开发制作)2001002 系统工程师(软、硬件)12001003 销售人员22121012101001 教练2职业运动员高尔夫球2101002 高尔夫球球员22101003 球童2 21022102001 教练2保龄球2102002 保龄球球员221032103001 教练2桌球2103002 桌球球员221042104001 教练2羽毛球2104002 羽毛球球员221052105001 教练2游泳2105002 游泳人员221062106001 教练2射箭2106002 射箭人员221072107001 教练2网球2107002 网球球员221082108001 教练2垒球2108002 垒球球员221092109001 教练2溜冰2109002 溜冰人员221102110001 教练2射击2110002 射击人员221112111001 教练2民族体育活动(不含竞技性2111002 民族体育活动人员221122112001 教练2举重2112002 举重人员3 21132113001 教练2篮球2113002 篮球球员3 21142114001 教练2排球2114002 排球球员3 21152115001 教练2棒球2115002 棒球球员3 21162116001 教练2田径2116002 参赛人员3 21172117001 教练3体操2117002 体操人员3 21182118001 教练3大分类中分类职业分类代码小 分 类职业类别滑水2118002 滑水人员特定21192119001 教练3帆船2119002 驾乘人员321202120001 教练3划船2120002 驾乘人员321212121001 教练3泛舟2121002 驾乘人员321222122001 教练2巧固球2122002 巧固球球员321232123001 教练2手球2123002 手球球员321242124001 教练4风浪板2124002 驾乘人员421252125001 教练4水上摩托艇2125002 驾乘人员4 21262126001 教练2足球2126002 足球球员421272127001 教练2曲棍球2127002 曲棍球球员521282128001 教练2橄榄球2128002 橄榄球球员621292129001 教练2乒乓球2129002 乒乓球球员221302130001 教练3击剑2130002 击剑运动员421312131001 教练3冰上曲棍球2131002 冰上曲棍球球员6 21322132001 教练3摔跤2132002 摔跤人员特定21332133001 教练3柔道2133002 柔道人员特定21342134001 教练3空手道2134002 空手道人员特定21352135001 教练3武术2135002 武术人员特定21362136001 教练3拳击2136002 拳击人员特定21372137001 教练特定潜水2137002 潜水人员特定21382138001 教练特定滑雪2138002 滑雪人员特定21392139001 教练特定马术2139002 马术人员特定21402140001 教练特定特技表演2140002 特技表演人员特定21412141001 教练特定汽车、摩托车赛车2141002 赛车人员特定21422142001 教练特定跳伞2142002 跳伞人员特定。

附件3-1《附加多次给付重大疾病保险》承保规则(个险条线神太版)说明:本规则仅适用于《附加多次给付重大疾病保险》承保规则,未涉及之规定以《关于修订〈中国太平洋人寿保险股份有限公司个人人身保险核保规程〉的通知》(太保寿发〔2016〕281号)等公司在用核保规定为准。

一、一般规则遵照《关于修订〈中国太平洋人寿保险股份有限公司个人人身保险核保规程〉的通知》(太保寿发〔2016〕281号)。

二、适用范围1.适用条线:个险条线;2.适用场景:通过“神行太保”投保录单的业务。

三、特殊规则(一)投保范围本合同接受的被保险人的投保年龄范围为30天至55周岁。

(二)承保限制1.本附加险基本保额按份计算,每份为10000元。

整数份承保,最低承保份数为1份;本附加险投保份数不得高于同一保险合同中《附加金福人生提前给付重大疾病保险》或《附加少儿金福提前给付重大疾病保险》投保份数。

2.若被保险人曾发生重疾理赔或特定疾病理赔或伤残理赔,则无法附加本险种。

(三)附加规则1.本险种可附加于以下“金福保单”上:2.本险种的投保人、被保险人须与“金福保单”一致。

3.本险种可在“金福保单”新保时附加。

本险种的合同生效日、交费方式、交费期间及保险费约定支付日与“金福保单”一致。

4.本险种也可在“金福保单”生效后附加。

本险种的合同生效日、交费方式、交费期间及保险费约定支付日可与“金福保单”不一致。

“金福保单”生效后附加本险种,须符合以下条件。

(1)附加资格:投保人及被保险人应为我公司的约定客户,投保本险种时在我公司持有在2020年3月31日及之前投保生效的“金福保单”且状态有效。

(2)附加时间:仅允许在2020年12月31日及之前附加本险种。

系统会自动关联本险种与“金福保单”的附加关系。

四、核保规定1.核保保额本附加险重大疾病核保保额每份为5000元。

2.承保保额规定(1)小于等于17周岁被保险人:免体检分组第六组及第五组机构(具体机构以公司在用免体检分组规定为准)累计重大疾病险保额小于等于1000,000元(不含爱无忧、少儿超能宝及附加爱满加系列险种相关重疾保额);其他机构累计重大疾病险保额小于等于600,000元(不含爱无忧、少儿超能宝及附加爱满加系列险种相关重疾保额)。

中国保险行业协会团体标准T/IAC 0002-2016商业保险职业分类与代码Classification and codes for occupations of commercial insurance2016-11-21发布 2016-11-21实施中国保险行业协会 发布ICS 03.060 A11目次前言 (II)1 范围 (1)2 术语和定义 (1)3 职业分类原则 (1)4 职业分类及编码方法 (1)5 职业分类与代码 (2)前言本标准按照GB/T1.1-2009给出的规则起草。

本标准由中国保险行业协会提出并归口。

本标准起草单位:中国保险行业协会、中国人寿再保险有限责任公司、中国人寿保险股份有限公司、中国人民财产保险股份有限公司、中国平安人寿保险股份有限公司、中国太平洋人寿保险股份有限公司、泰康人寿保险股份有限公司、新华人寿保险股份有限公司、富德生命人寿保险股份有限公司、阳光人寿保险股份有限公司、友邦保险有限公司上海分公司、天安人寿保险股份有限公司、华泰人寿保险股份有限公司。

本标准主要起草人:张莹、金国文、于鸿江、颜瑜、周飞、郝晓丽、贾保珊、张洋、陈祥纯、彭情、骆玫、卢志军、于丁宁、王晶、李宁。

商业保险职业分类与代码1 范围本标准规定了商业保险中使用的职业分类结构、类别及代码。

本标准适用于保险行业按职业分类开展的各种普查、调查统计、风险评估和信息系统建设等。

2 术语和定义下列术语和定义适用于本文件。

2.1职业 occupation从业人员为获取主要生活来源所从事的社会性工作的类别。

[GB/T6565-2015,定义2.1]3 职业分类原则按从业人员所从事工作性质的相似性进行职业分类。

示例1:“会计专业人员”属于金融服务行业,与其所在企业所属行业无关;示例2:不从事现场工作的企业经营管理人员,应属于“一般职业”大类中“企业单位人员”中类下“企业单位负责人”,而从事现场工作的人员则根据其现场工作内容确定职业。