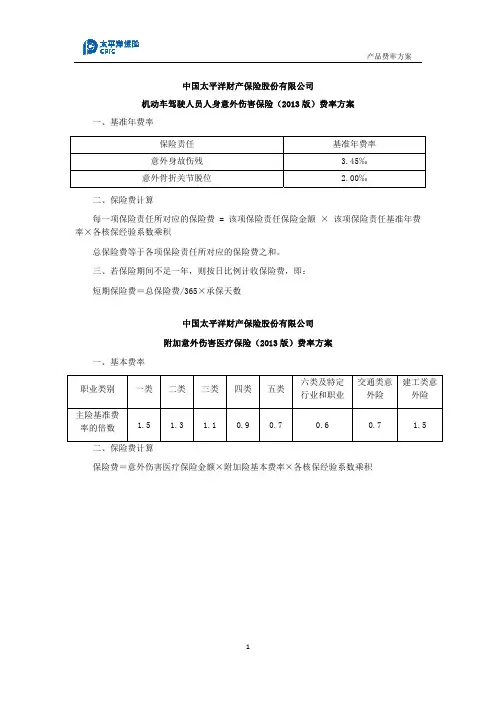

附加按职业类别调整保险金额保险(2013版)条款

- 格式:doc

- 大小:32.00 KB

- 文档页数:1

2013社保缴费标准2013年,我国社会保险制度继续得到完善和发展,各项社会保险的缴费标准也有所调整。

在这一年,社会保险的缴费标准对于企业和个体工商户都有着重要的影响。

下面我们就来详细了解一下2013年的社保缴费标准。

首先,我们来看2013年的养老保险缴费标准。

根据国家规定,企业和个体工商户应按照职工工资总额的比例缴纳养老保险费。

具体来说,企业应按照职工工资总额的20%进行缴费,而个体工商户则应按照其个人工资的20%进行缴费。

此外,对于城乡居民养老保险,缴费标准由地方政府根据当地经济和社会发展情况制定,因此各地的具体标准可能有所不同。

其次,是医疗保险的缴费标准。

2013年,企业和个体工商户的医疗保险缴费标准也有所调整。

企业应按照职工工资总额的8%进行缴费,而个体工商户则应按照其个人工资的8%进行缴费。

此外,对于城乡居民医疗保险,缴费标准同样由地方政府根据当地情况制定。

再者,是工伤保险和失业保险的缴费标准。

企业应按照职工工资总额的0.2%进行工伤保险的缴费,而失业保险的缴费标准为职工工资总额的1%。

个体工商户的工伤保险和失业保险的缴费标准同样按照其个人工资的比例进行缴纳。

最后,是生育保险的缴费标准。

企业应按照职工工资总额的0.8%进行生育保险的缴费,而个体工商户则应按照其个人工资的0.8%进行缴费。

综上所述,2013年的社保缴费标准对于企业和个体工商户来说都有着重要的意义。

企业和个体工商户应根据国家规定,按时足额缴纳各项社会保险费,以保障员工的基本社会保障权益。

同时,地方政府也应根据当地经济和社会发展情况,合理制定社会保险的缴费标准,促进社会保险制度的健康发展。

总之,2013年的社保缴费标准是我国社会保险制度发展的重要一年,各项社会保险的缴费标准调整也对企业和个体工商户产生了一定的影响。

我们应认真了解和遵守相关规定,共同推动社会保险制度的健康发展。

国寿附加绿洲团体重大疾病保险(2013 版)条款第一条保险合同构成国寿附加绿洲团体重大疾病保险(2013 版)合同(以下简称本附加合同)是中国人寿保险股份(以下简称本公司)一年期特定团体人身保险合同(以下简称主合同)的附加合同,依主合同投保人的申请,经本公司同意而订立。

本附加合同由保险单及所附条款、批注、附贴批单、投保单,以及与本附加合同有关的投保文件、声明和其他书面协议构成。

第二条投保围本附加合同的投保围与主合同相同。

第三条保险期间本附加合同的保险期间为一年;除另有约定外,自本附加合同生效之日起至约定终止日二十四时止,由投保人在投保时与本公司协商确定。

第四条重大疾病本附加合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共三十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规》中列明的疾病,其余为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤畴。

下列疾病不在保障围:1. 原位癌;2. 相当于Binet 分期方案A 期程度的慢性淋巴细胞白血病;3. 相当于Ann Arbor 分期方案I 期程度的何杰金氏病;4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);5. TNM 分期为T1N0M0 期或更轻分期的前列腺癌。

二、急性心肌梗塞:指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:1. 典型临床表现,例如急性胸痛等;2. 新近的心电图改变提示急性心肌梗塞;3. 心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;4. 发病90 天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

国寿附加绿洲意外费用补偿团体医疗保险(2013版)条款第一条保险合同构成国寿附加绿洲意外费用补偿团体医疗保险(2013版)合同(以下简称本附加合同)是中国人寿保险股份有限公司(以下简称本公司)一年期特定团体人身保险合同(以下简称主合同)的附加合同,依主合同投保人的申请,经本公司同意而订立。

本附加合同由保险单及所附条款、批注、附贴批单、投保单,以及与本附加合同有关的投保文件、声明和其他书面协议构成。

第二条投保范围本附加合同的投保范围与主合同相同。

第三条保险期间本附加合同的保险期间为一年;除另有约定外,自本附加合同生效之日起至约定终止日二十四时止,由投保人在投保时与本公司协商确定。

第四条保险责任在本附加合同保险期间内,被保险人遭受意外伤害,并因该意外伤害在二级以上(含二级)医院或本公司认可的其他医疗机构诊疗,对被保险人实际支出的符合当地社会基本医疗保险支付范围的医疗费用,本公司每次扣除免赔额后,对其余额按本附加合同约定的给付比例给付保险金。

其中,免赔额和给付比例由投保人在投保时与本公司协商确定并在保险单上载明。

若被保险人已从当地社会基本医疗保险、公费医疗或其他途径获得补偿或给付,本公司对剩余未获补偿或给付的部分按上述规定给付保险金。

保险期间届满被保险人治疗仍未结束的,本公司承担给付保险金责任的期限,自保险期间届满次日起,门(急)诊治疗最长为连续十五日;住院治疗至被保险人出院之日止,但最长为连续九十日。

本公司对每一被保险人给付的保险金以该被保险人的保险金额为限,一次或累计给付的保险金达到该被保险人的保险金额时,本附加合同对该被保险人的保险责任终止。

第五条责任免除因下列情形之一,导致被保险人支出医疗费用的,本公司不承担给付保险金责任:一、被保险人的洗牙、牙齿美白、正畸、烤瓷牙、种植牙或镶牙等牙齿保健和修复;二、主合同列明的其他责任免除事项。

第六条保险金额和保险费本附加合同被保险人的保险金额由投保人在投保时与本公司协商确定并在保险单上载明。

中国人寿保险股份有限公司国寿综合意外伤害保险(2013版)利益条款第一条保险合同构成国寿综合意外伤害保险(2013版)合同(以下简称本合同)由保险单及所附国寿综合意外伤害保险(2013版)利益条款(以下简称本合同利益条款)、短期保险基本条款(以下简称本合同基本条款)、批注、附贴批单、投保单,以及与本合同有关的投保文件、声明和其他书面协议共同构成。

第二条投保范围凡年龄在六周岁至六十五周岁的身体健康者,均可作为被保险人,由具有完全民事行为能力的本人或对其具有保险利益的其他人作为投保人,向本公司投保本保险。

第三条保险期间和续保本合同保险期间最长为一年;除另有约定外,自本合同生效之日起至本合同约定终止日二十四时止。

投保人可于保险期间届满前或在本合同约定的交费宽限期内,经本公司同意后,向本公司交付续保保险费,本合同于保险期间届满的次日起延续有效。

本合同可按上述方式续保至被保险人年满七十周岁后的第一个生效对应日。

本公司保留终止本合同续保的权利,并有权调整保险费收费标准。

第四条保险责任在本合同保险期间内,被保险人遭受意外伤害,本公司依下列约定给付保险金:一、被保险人自该意外伤害发生之日起一百八十日内因该意外伤害导致身故的,本公司按本合同约定的意外伤害保险金额扣除已给付伤残保险金后的余额给付身故保险金,本合同终止。

二、被保险人自该意外伤害发生之日起一百八十日内因该意外伤害导致身体伤残的,本公司根据《人身保险伤残评定标准(行业标准)》(以下简称《标准》,见附表)的规定,按本合同约定的意外伤害保险金额乘以该处伤残的伤残等级所对应的保险金给付比例给付伤残保险金。

当同一保险事故导致两处或两处以上伤残时,本公司仅按其中一处的伤残等级给付伤残保险金:如果各处的伤残等级不完全相同且最重的伤残等级所对应的伤残只有一处,本公司按最重的伤残等级所对应的保险金给付比例给付伤残保险金;如果各处的伤残等级完全相同或最重的伤残等级所对应的伤残有两处或两处以上,本公司将该伤残等级在原基础上晋升一级(但最高晋升至第一级),并按晋升后的伤残等级所对应的保险金给付比例给付伤残保险金。

中国人寿保险股份有限公司国寿鸿康两全保险(2013版)利益条款第一条保险合同构成国寿鸿康两全保险(2013版)合同(以下简称本合同)由保险单及所附国寿鸿康两全保险(2013版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡十八周岁以上、五十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的其他人作为投保人,向本公司投保本保险。

第三条保险合同成立、生效和保险责任开始投保人提出保险申请、本公司同意承保,本合同成立,合同成立日期在保险单上载明。

自本合同成立、本公司收取首期保险费的次日零时起本合同生效,合同生效日期在保险单上载明。

生效对应日以该日期计算。

除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。

第四条保险期间本合同的保险期间为三十年。

第五条基本保险金额本合同的基本保险金额是指本合同保险单上载明的保险金额,若本合同附加的“国寿附加鸿康提前给付重大疾病保险(2013版)合同”(以下简称附加合同)发生保险事故并给付重大疾病保险金,则本合同的基本保险金额减少为零。

第六条保险责任在本合同保险期间内,本公司承担以下保险责任:一、身故保险金被保险人于本合同生效之日起一百八十日内因疾病导致身故,本合同终止,本公司按照本合同所交保险费(不计利息)的105%给付身故保险金;被保险人因前述以外情形导致身故,本合同终止,本公司按被保险人身故当时下列两者的较大值给付身故保险金:1.本合同及其附加合同所交保险费(不计利息)之和×130%;2.本合同基本保险金额。

二、满期保险金被保险人生存至保险期间届满的年生效对应日,本合同终止,本公司按本合同及其附加合同所交保险费(不计利息)之和×130%给付满期保险金。

第七条责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任:一、投保人对被保险人的故意杀害或者故意伤害;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人在本合同成立或最后复效之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四、被保险人服用、吸食或注射毒品;五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六、被保险人在本合同最后复效之日起一百八十日内因疾病;七、战争、军事冲突、暴乱或武装叛乱;八、核爆炸、核辐射或核污染。

中国太平洋财产保险股份团体人身意外伤害保险(2013版)条款第一部分基本条款第一条保险合同构成本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条被保险人和投保人一、被保险人除另有约定外,年龄在16周岁(含16周岁)至65周岁(含65周岁),身体健康的能正常生活或正常工作的投保团体成员,可作为本保险合同的被保险人。

二、投保人对被保险人有保险利益的机关、企业、事业单位和社会团体可作为投保人。

除另有约定外,其投保的人数必须占约定承保团体人员的75%以上,且投保人数不低于5人。

第三条受益人本保险合同的受益人包括:一、身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

受益人故意造成被保险人死亡或者伤残的,或者故意杀害被保险人未遂的,该受益人丧失受益权。

投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

投保人指定或变更身故保险金受益人的,应经被保险人书面同意。

二、残疾保险金受益人除另有约定外,本保险合同的残疾保险金的受益人为被保险人本人。

第四条如实告知订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

中国太平洋财产保险股份有限公司附加学生幼儿安康保险(2013版)条款第一部分基本条款第一条合同效力本保险合同附加于学生幼儿意外伤害综合保险合同(以下简称“主险合同”),依主险合同投保人的申请,经保险人审核同意而订立。

主险合同效力终止,本保险合同效力亦终止;主险合同无效,本保险合同亦无效。

主险合同与本保险合同相抵触之处,以本保险合同为准。

本保险合同未约定事项,以主险合同为准。

第二条被保险人凡主险合同的被保险人,均可作为本保险合同的被保险人。

第三条受益人一、疾病身故保险金受益人本保险合同的疾病身故保险金受益人适用主险合同身故保险金受益人有关规定。

二、疾病全残保险金受益人除另有约定外,本保险合同的疾病全残保险金受益人为被保险人本人。

第四条合同解除投保人不得要求单独解除本保险合同。

若投保人解除主险合同,本保险合同一并解除,合同解除后,保险人参照主险合同有关规定退还本保险合同的未满期净保险费。

第二部分保险责任和责任免除第五条保险责任在本保险合同的保险期间内,被保险人自本保险合同生效之日起90日或保单约定的等待期后(续保者不受此等待期限制)因首次罹患的疾病并在保险期间内身故或造成本保险合同所附《人身保险全残程度表》所列全残程度之一者,保险人给付疾病身故保险金或疾病全残保险金。

本保险合同对该被保险人的保险责任终止。

第六条责任免除一、主险合同中列明的“责任免除”事项,也适用于本保险合同。

二、因发生下列原因之一导致被保险人身故或全残的,保险人不负保险金给付责任:(一)被保险人首次投保时已患未治愈疾病;(二)投保人故意致被保险人患病,被保险人故意自致的疾病。

第三部分保险期间第七条保险期间除另有约定外,本保险合同保险期间与主险合同一致。

第四部分保险金的申请第八条保险金的申请保险金申请人向保险人申请给付保险金时,应提交以下材料。

保险金申请人因特殊原因不能提供以下材料的,应提供其他合法有效的材料。

保险金申请人未能提供有关材料,导致保险人无法核实该申请的真实性的,保险人对无法核实部分不承担给付保险金的责任:(一)保险金给付申请书;(二)保险单原件;(三)保险金申请人的身份证明;(四)如被保险人因疾病身故,须提供被保险人户籍注销证明、公安部门和中华人民共和国境内二级(含)以上或保险人认可的医疗机构出具的被保险人死亡证明;(五)如被保险人因疾病全残,须提供中华人民共和国境内二级以上(含)医疗机构或保险人认可的残疾鉴定机构出具的被保险人残疾程度鉴定书;(六)保险金申请人所能提供的与确认保险事故的性质、原因、损失程度等有关的其他证明和资料;(七)若保险金申请人委托他人申请的,还应提供授权委托书原件、委托人和受托人的身份证明等相关证明文件。

阅 读 指 引本阅读指引有助于您理解条款.............,对.“.平安附加....长期..意外伤害保险......(.2013....).合同..”.内.容的解释以条款为准.........。

您拥有的重要权益签收合同后10日内您可以要求全额退还保险费…………………………………………1.4被保险人可以享受本附加险合同提供的保障……………………………………………2.2 您有退保的权利……………………………………………………………………………7.1您应当特别注意的事项我们对免除保险人责任的条款作了特别提示,详见条款正文中背景突出显示的内容…………………………………………………………………2.2、2.3、8.1、9.5、附件 退保会给您造成一定的损失,请您慎重决策……………………………………………7.1 您应当按时支付保险费……………………………………………………………………4.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意………………………9 主险合同的某些变动会导致本附加险合同效力终止……………………………………8.2 分期支付保险费的,若您申请解除本附加险合同,主险合同必须同时申请解除………………………………………………………………………………………1.4、7.1条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录险种简称:长期意外13 险种代码:1120平安附加长期意外伤害保险(2013)条款(平保寿发[2013]349号,2013年8月呈报中国保监会审批)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆ 您与我们的合同1.1 合同订立 “平安附加长期意外伤害保险(2013)合同”(以下简称“本附加险合同”)由主保险合同(以下简称“主险合同”)投保人提出申请,经我们同意而订立。

1.2 合同生效 本附加险合同须与主险合同同时投保。

国寿附加绿洲意外费用补偿团体医疗保险(2013版)条款第一条保险合同构成国寿附加绿洲意外费用补偿团体医疗保险(2013版)合同(以下简称本附加合同)是中国人寿保险股份有限公司(以下简称本公司)一年期特定团体人身保险合同(以下简称主合同)的附加合同,依主合同投保人的申请,经本公司同意而订立。

本附加合同由保险单及所附条款、批注、附贴批单、投保单,以及与本附加合同有关的投保文件、声明和其他书面协议构成。

第二条投保范围本附加合同的投保范围与主合同相同。

第三条保险期间本附加合同的保险期间为一年;除另有约定外,自本附加合同生效之日起至约定终止日二十四时止,由投保人在投保时与本公司协商确定。

第四条保险责任在本附加合同保险期间内,被保险人遭受意外伤害,并因该意外伤害在二级以上(含二级)医院或本公司认可的其他医疗机构诊疗,对被保险人实际支出的符合当地社会基本医疗保险支付范围的医疗费用,本公司每次扣除免赔额后,对其余额按本附加合同约定的给付比例给付保险金。

其中,免赔额和给付比例由投保人在投保时与本公司协商确定并在保险单上载明。

若被保险人已从当地社会基本医疗保险、公费医疗或其他途径获得补偿或给付,本公司对剩余未获补偿或给付的部分按上述规定给付保险金。

保险期间届满被保险人治疗仍未结束的,本公司承担给付保险金责任的期限,自保险期间届满次日起,门(急)诊治疗最长为连续十五日;住院治疗至被保险人出院之日止,但最长为连续九十日。

本公司对每一被保险人给付的保险金以该被保险人的保险金额为限,一次或累计给付的保险金达到该被保险人的保险金额时,本附加合同对该被保险人的保险责任终止。

第五条责任免除因下列情形之一,导致被保险人支出医疗费用的,本公司不承担给付保险金责任:一、被保险人的洗牙、牙齿美白、正畸、烤瓷牙、种植牙或镶牙等牙齿保健和修复;二、主合同列明的其他责任免除事项。

第六条保险金额和保险费本附加合同被保险人的保险金额由投保人在投保时与本公司协商确定并在保险单上载明。

中国人寿保险股份有限公司国寿瑞鑫两全保险(分红型)(2013版)利益条款第一条 保险合同构成国寿瑞鑫两全保险(分红型)(2013版)合同(以下简称本合同)由保险单及所附国寿瑞鑫两全保险(分红型)(2013版)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间本合同的保险期间为本合同生效之日起至被保险人年满八十五周岁的年生效对应日止。

第四条 基本保险金额本合同的基本保险金额是指本合同保险单上载明的保险金额,若本合同附加的“国寿附加瑞鑫提前给付重大疾病保险(2013版)合同”(以下简称附加合同)发生保险事故并给付重大疾病保险金,则本合同的基本保险金额减少为零。

第五条 保险责任在本合同保险期间内,本公司承担以下保险责任:一、生存保险金自本合同生效年满三个保单年度的年生效对应日起,至被保险人年满五十九周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的3%给付生存保险金。

自被保险人年满六十周岁的年生效对应日起,至被保险人年满八十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的6%给付生存保险金。

二、满期保险金被保险人生存至年满八十五周岁的年生效对应日,本合同终止,本公司按基本保险金额的300%给付满期保险金。

三、身故保险金被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本合同终止,本公司按本合同所交保险费(不计利息)给付身故保险金。

被保险人于年满十八周岁的年生效对应日起身故,本合同终止,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一百八十日内因疾病身故,本公司按本合同所交保险费(不计利息)×105%给付身故保险金;被保险人因前述以外情形身故,本公司按基本保险金额的300%给付身故保险金。

中国人寿保险股份有限公司国寿附加长久呵护意外伤害保险(2013版)利益条款第一条 保险合同构成国寿附加长久呵护意外伤害保险(2013版)合同(以下简称本附加合同)是本公司特定个人人身保险合同(以下简称主合同)的附加合同,依主合同投保人的申请,经本公司审核同意而订立。

本附加合同由保险单及所附国寿附加长久呵护意外伤害保险(2013版)利益条款(以下简称本附加合同利益条款)、个人保险基本条款(以下简称本附加合同基本条款)、批注、附贴批单、投保单,以及与本附加合同有关的投保文件、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生二十八日以上、六十五周岁以下的身体健康者,均可作为被保险人,由具有完全民事行为能力的本人或对其具有保险利益的其他人作为投保人,向本公司投保本保险。

第三条 保险期间和续保本附加合同的保险期间为一年;除另有约定外,自本附加合同生效之日起至约定终止日二十四时止。

投保人可于保险期间届满之前或在本附加合同约定的交费宽限期内,经本公司同意后,向本公司交付续保保险费,本附加合同于保险期间届满的次日起延续有效一年。

本附加合同可按上述方式续保至被保险人年满七十周岁后的第一个年生效对应日。

本公司保留终止本附加合同续保的权利,并有权调整保险费收费标准。

第四条 保险责任在本附加合同保险期间内,本公司依下列约定承担保险责任:一、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故的,本公司按本附加合同约定的保险金额扣除已给付伤残保险金后的余额给付身故保险金,本附加合同终止。

二、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身体伤残的,本公司根据《人身保险伤残评定标准(行业标准)》(以下简称《标准》,见附表)的规定,按本附加合同约定的保险金额乘以该处伤残的伤残等级所对应的保险金给付比例给付伤残保险金。

当同一保险事故导致两处或两处以上伤残时,本公司仅按其中一处的伤残等级给付伤残保险金:如果各处的伤残等级不完全相同且最重的伤残等级所对应的伤残只有一处,本公司按最重的伤残等级所对应的保险金给付比例给付伤残保险金;如果各处的伤残等级完全相同或最重的伤残等级所对应的伤残有两处或两处以上,本公司将该伤残等级在原基础上晋升一级(但最高晋升至第一级),并按晋升后的伤残等级所对应的保险金给付比例给付伤残保险金。

中国太平洋财产保险股份有限公司附加意外伤害医疗保险(2013版)条款第一部分基本条款第一条合同效力本保险合同附加于含意外伤害保险责任的各类人身保险合同(以下简称“主险合同”),依主险合同投保人的申请,经保险人审核同意而订立。

主险合同效力终止,本保险合同效力亦终止;主险合同无效,本保险合同亦无效。

主险合同与本保险合同相抵触之处,以本保险合同为准。

本保险合同未约定事项,以主险合同为准。

第二条被保险人凡主险合同的被保险人,均可作为本保险合同的被保险人。

第三条受益人除另有约定外,本保险合同的保险金受益人为被保险人本人。

第四条合同终止发生下列情形之一,本保险合同即时终止:一、主险合同无效、解除、终止或保险期间届满;二、本保险合同保险期间届满;三、本保险合同约定的其他情形。

主险合同无效、解除、终止而导致本保险合同终止的,保险人向投保人退还未满期净保险费,但保险人已根据本保险合同约定给付保险金的除外;主险合同按约定不退还保险费的,本保险合同也不退还未满期净保险费。

第二部分保险责任和责任免除第五条保险责任在本保险合同的保险期间内,被保险人遭受主险合同责任范围内的意外伤害,在中华人民共和国境内(不含港、澳、台地区)二级以上(含二级)或保险人认可的医疗机构治疗所支出的符合本保险单签发地政府社会医疗保险主管部门规定可以报销的合理且必要的医疗费用,保险人按下列约定承担保险金给付责任:一、保险人对于每次事故的医疗费用,在扣除100元免赔额后按80%的给付比例、或按保险单约定的免赔额及给付比例,在保险金额内给付意外伤害医疗保险金。

保险期间届满被保险人治疗仍未结束的,保险人继续承担保险金给付保险责任,除另有约定外,住院治疗者最长至意外伤害发生之日起第一百八十日止,门诊治疗者最长至意外伤害发生之日起第十五日止。

二、在保险期间内,保险人按照本条约定对被保险人所负的意外伤害医疗保险金给付责任以保险单所载该被保险人的意外伤害医疗保险金额为限,一次或累计给付的保险金达到意外伤害医疗保险金额时,保险人对该被保险人的本条保险责任终止。

附加意外伤害医疗保险(2013版)条款

XXX推出的附加意外伤害医疗保险(2013版)条款包含

两个部分,分别是基本条款和保险责任和责任免除。

基本条款包括以下几个方面。

首先,本保险合同附加于含意外伤害保险责任的各类人身保险合同,需要经过保险人审核同意才能订立。

其次,被保险人是主险合同的被保险人。

再次,除另有约定外,本保险合同的保险金受益人为被保险人本人。

最后,本保险合同在发生主险合同无效、解除、终止或保险期间届满等情形时即时终止。

保险责任和责任免除部分规定了被保险人遭受主险合同责任范围内的意外伤害,在中华人民共和国境内二级以上或保险人认可的医疗机构治疗所支出的符合本保险单签发地政府社会医疗保险主管部门规定可以报销的合理且必要的医疗费用,保险人按照约定承担保险金给付责任。

具体来说,保险人对于每次事故的医疗费用,在扣除100元免赔额后按80%的给付比例、或按保险单约定的免赔额及给付比例,在保险金额内给付意外伤害医疗保险金。

保险期间届满被保险人治疗仍未结束的,

保险人继续承担保险金给付保险责任,除另有约定外,住院治疗者最长至意外伤害发生之日起第一百八十日止,门诊治疗者最长至意外伤害发生之日起第十五日止。

在保险期间内,保险人按照约定对被保险人所负的意外伤害医疗保险金给付责任以保险单所载该被保险人的意外伤害医疗保险金额为限,一次或累计给付的保险金达到意外伤害医疗保险金额时,保险人对该被保险人的本条保险责任终止。

XXX财产保险股份有限公司

飞机保险费率表(2013版) 一、年基准费率

1、飞机乘客座位数调整系数

机身险年保险费=保险金额×机身险年基准费率×飞机乘客座位数调整系数×机龄调整系数×飞机用途调整系数×机队规模调整系数

第三者责任险年保险费=每次事故赔偿限额×第三者责任险年基准费率×飞机乘客座位数调整系数×机龄调整系数×飞机用途调整系数×机队规模调整系数

旅客法定责任险年保险费=每人赔偿限额×旅客法定责任险年基准费率×乘客座位数×飞机乘客座位数调整系数×机龄调整系数×飞机用途调整系数×机队规模调整系数每架飞机年保险费等于各项责任年保险费之和

总年保险费等于所有被保险飞机年保险费之和

四、短期费率表

保险期间不足一年的,按以下标准计算短期保险费(按年保险费的百分比计算,不足一个月的按一个月计算):。

中国太平洋财产保险股份有限公司附加按职业类别调整保险金额保险(2013版)

中国太平洋财产保险股份有限公司

附加按职业类别调整保险金额保险(2013版)条款

第一部分基本条款

第一条合同效力

本保险合同附加于含意外伤害保险责任的各类人身保险合同(以下简称“主险合同”),依主险合同投保人的申请,经保险人审核同意而订立。

主险合同效力终止,本保险合同效力亦终止;主险合同无效,本保险合同亦无效。

主险合同与本保险合同相抵触之处,以本保险合同为准。

本保险合同未约定事项,以主险合同为准。

第二部分保险责任和责任免除

第二条保险责任

在本保险合同的保险期间内,保险人依照主险合同约定应承担意外伤害保险金给付责任的,根据《中国太平洋财产保险股份有限公司职业分类表》(2008版),保险人按主险合同所载的意外伤害保险金额及被保险人事故发生时从事的职业类别(不论被保险人职业与保险事故的发生是否有关)对应的比例计算意外伤害保险金额。

一类职业按保险金额的100%计算;

二类职业按保险金额的80%计算;

三类职业按保险金额的50%计算;

四类职业按保险金额的30%计算;

五类职业按保险金额的10%计算;

六类职业按保险金额的8%计算;

特定职业按保险金额的5%计算。

第三条责任免除

主险合同中列明的“责任免除”事项,也适用于本保险合同。

第1页共1页。