定资产达到可使用状态的 一切合理的、必要的支出。

.

29

预定可使用状态

是指资产达到购买方或建造方事先规定的可 以投入使用的标准: (1)实体建造工程已经完成; (2)所购建固定资产与设计要求相符; (3)继续发生的支出很少。

.

30

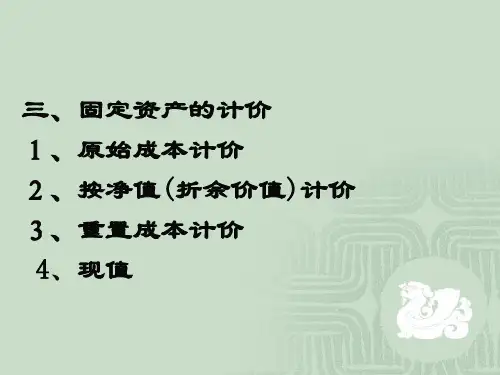

(二)重置价值

重置价值又称重置完全价值。 是指在当前生产和市场条件下重 新购置某项固定资产所需要的全 部支出。

未使用的固定资产

指尚未使用的新增固定资 产,购入尚待安装的固定资产, 正在改建扩建中的固定资产, 以及经批准停止使用的固定资 产。

.

24

融资租入的固定资产

出租是经营性的,

经营性租赁

固定资产属出租方 所有,租入方仅支

租

付租金。

赁

租赁是融资性的,出

融资性租赁 租方出资为租入方购 买设备,租赁期满固

定. 资产归租入方。 25

计入原材料

.

20

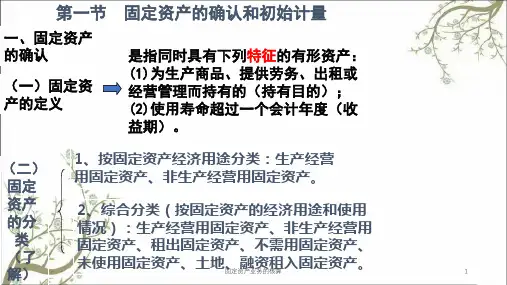

(二)固定资产的分类

1.按经济用途分类

生产经营用固定资产和非生产经营用固定资产

2.按使用情况分类

使用中固定资产、未使用固定资产和不需用固定 资产

3.按所有权的归属分类

自有固定资产和租入固定资产

4.按管理要求综合分类

.

21

4.按固定资产的管理要求综合分类 1)生产经营用固定资产 2)非生产经营用固定资产 3)经营租出固定资产 4)融资租入固定资产 5)未使用固定资产 6)不需用固定资产 7)土地

【重点】

1、固定资产入账价值的确定; 2、固定资产增加、折旧、后续支出、减少等业务的账务处理; 3、固定资产折旧的计算方法; 4、无形资产入账价值的确定; 5、无形资产取得、摊销、出租和处置等业务的账务处理。