出口货物报价核算与分析表

- 格式:doc

- 大小:33.00 KB

- 文档页数:1

出口商品国内费用核算表1. 任务背景在国际贸易中,出口商品需要经过一系列的加工、包装、储运等环节,并且还需要支付一些国内费用。

这些费用对于企业来说是实实在在的成本,因此需要进行核算和分析,以便合理控制成本,提高企业的竞争力。

出口商品国内费用核算表是一种记录和统计国内费用的工具,它包含了各个环节的费用项目和金额,根据这些数据可以对费用进行分析和比较,帮助企业找出费用高昂的环节和因素,采取措施降低费用,提高企业的出口商品竞争力。

2. 核算表的结构与内容出口商品国内费用核算表通常包含以下几个方面的内容:2.1. 出口商品信息列出待出口的商品的相关信息,包括商品名称、规格型号、数量、单价、总金额等。

这些信息是核算国内费用的基础,也是后续费用分摊的依据。

2.2. 运输费用运输是出口商品的一个重要环节,通常需要支付运输费用。

这些费用可以是由企业自身承担的,也可以是委托物流公司进行运输并支付费用。

在核算表中,需要列出运输费用的项目和金额,例如国内运输费、装卸费、运输保险费等。

2.3. 包装费用包装是出口商品必不可少的环节,它保护商品的安全,方便运输和展示。

企业在包装过程中需要支付各种费用,包括包装材料费、包装人工费、包装设计费等。

核算表中应当详细列出这些费用项和金额。

2.4. 报关费用出口商品需要进行报关手续,以便符合国际贸易的规定和要求。

报关手续需要支付一定的费用,例如海关代理费、报关行服务费等。

核算表中应当将这些费用列出,并与出口商品关联起来。

2.5. 商检费用出口商品通常需要进行商检,以确保商品的质量和合规性。

商检过程中会产生一些费用,例如商检报告费、商检抽样费等。

核算表中应当包括这些费用的明细。

2.6. 其他费用除了上述几个方面的费用之外,还有一些与出口商品相关的其他费用,例如仓储费、保险费、包装材料回收费等。

这些费用应当按照具体的项目和金额列出。

3. 核算方法与分析在填写核算表时,需要确保每个费用项目的准确性和完整性。

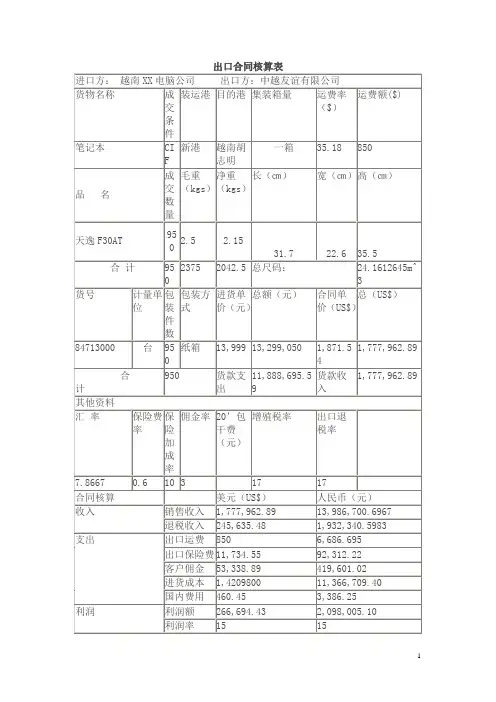

CIF出口报价的核算过程一:实际成本的核算采购成本=13999×950=13,299,050 (元)实际成本=采购成本×(1-(出口退税率/1+增值税率))=13,299,050×(1-(17 %/1+17%))=13,299,050×(1/117%)=11,366,709.4017(元)退税收入=采购成本÷(1+增值税率)×出口退税率=(13,999×950÷117%)×17%=1,932,340.5983(元)折算成美元退税收入=1,932,340.5983/7.8667=245,635.48(美元)二:国内费用的核算国内运杂费=集装箱数×发到基价+运行基价×运价公里=1×161+0.7125×100=161+71.25=231.25(元)国内费用=国内运杂费+商检费+报关费+场装费+码头费+熏蒸费+单证费+装箱费+其他费用=231.25+220+135+350+260+740+100+350+1000=3,386.25(元)三:出口运费的核算出口运费=850美元=850×7.8667=6,686.695(元)四:保险费的核算保险费=CIF价×(1+保险加成率)×保险费率= CIF价×(1+10%)×0.6%= CIF 价×0.66%= CIF价×(1+10%)×0.6%= CIF价×0.66%五:预期利润的核算预期利润= CIF价×15%六:佣金的核算佣金= CIF价×3%CIF报价CIF报价=实际成本+国内费用+出口运费+客户佣金+出口保险费+预期利润=11,366,709.4017+ 3,386.25+6,686.695+CIF价×3%+ CIF价×0.66%+ CIF价×15%= 11,376,782.3467+CIF价×18.66%等式两边移项得:CIF报价-CIF价×18.66%=11,376,782.3467CIF报价=13,986,700.6967(元)折算成美元CIF的总价=1,777,962.89(美元)CIF的单价= CIF报价/950=14,722.8428(元)折算成美元CIF的单价=14722.8428/7.8667(元)=1,871.54(美元)七:利润率利润率=利润总额÷销售收入=266,694.43÷1,777,962.89=0.15=15%八:出口盈亏率出口外汇净收入=FOB的外汇收入=折算成美元CIF的总价-出口运费-保险费 = 1,777,962.89-850-11,734.55=1,765,378.34(美元)出口盈亏率=((出口销售人民币净收入-出口总成本)/出口总成本)×100% =(FOB的外汇收入—出口的实际成本)/出口的实际总成本)×100%=(1,765,378.34×7.8667—11,366,709.4017)/11,366,709.4017×100%=22%九:出口换汇成本出口换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)=¥11,366,709.4017/$1,765,378.34=¥6.44参考资料如下:/cn/common/service.jsp?category=ROOT%3E%D 6%D0%D0%D0%D7%DC%D0%D0%3E%D0%D0%C7%E9%B7%D6%CE%F6%CA%D2%3E%D6%D0%D0%D 0%BB%E3%C6%C0%3E%CD%E2%BB%E3%C5%C6%BC%DB人民币对美元汇率/list.asp?ProdId=0036天逸笔记本产品说明及国内市场价/bbs/article.asp?id=2579保险费率/QueryPages/tsl.asp?hscode=84713000电脑笔记本商品货号及06年退税率/special/information.asp?id=11运费率的解释/khyszx/khyszx_hwyjgz.htm国内铁路货物运价率表运费计算方法:整车货物每吨运价=发到基价+运行基价×运价公里零担货物每10千克运价=发到基价+运行基价×运价公里集装箱货物每箱运价=发到基价+运行基价×运价公里/chinese/web/rate1.asp?%C6%F4%CA%BC%B8 %DB%D6%D0%CE%C4%C3%FB%B3%C6=%CC%EC%BD%F2&%C4%BF%B5%C4%B8%DB%D6%D0%CE% C4%C3%FB%B3%C6=%BA%FA%D6%BE%C3%F7&Submit=%CC%E1%BD%BB集装箱报价启始港目地港20'GP / 40'GP / 40'HQ 发布日期天津胡志明850 / 950 / 950(ALL IN) 2006-10-29/yj/gk/gkfy.asp报关等费用查询锦城物流网单位:元/entr/sfcx/gkzf/20051025174616.shtml装箱费港口 THC 装箱费文件费订舱费天津RMB370.00/20’RMB560.00/40’RMB350.00/20’ R MB550.00/40’/Fgnkd/Fyjcx.jsp?zm=%B1%B1%BE%A9&zm1=%CC%EC%BD%F2国内运价查询。

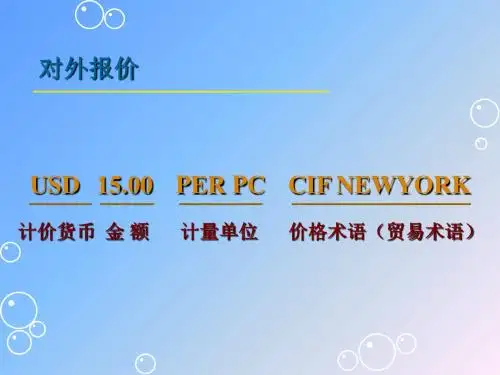

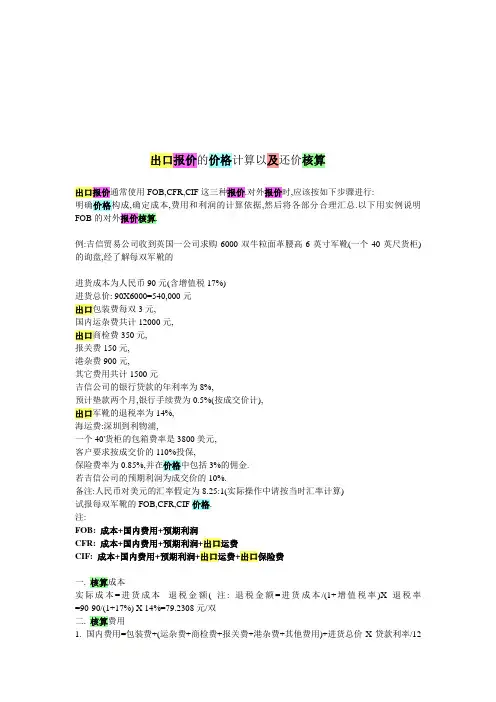

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

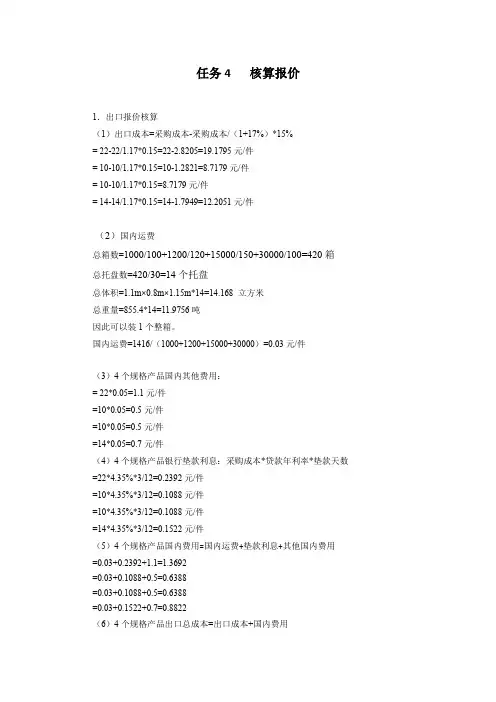

任务4 核算报价1.出口报价核算(1)出口成本=采购成本-采购成本/(1+17%)*15%= 22-22/1.17*0.15=22-2.8205=19.1795元/件= 10-10/1.17*0.15=10-1.2821=8.7179元/件= 10-10/1.17*0.15=8.7179元/件= 14-14/1.17*0.15=14-1.7949=12.2051元/件(2)国内运费总箱数=1000/100+1200/120+15000/150+30000/100=420箱总托盘数=420/30=14个托盘总体积=1.1m×0.8m×1.15m*14=14.168 立方米总重量=855.4*14=11.9756吨因此可以装1个整箱。

国内运费=1416/(1000+1200+15000+30000)=0.03元/件(3)4个规格产品国内其他费用:= 22*0.05=1.1元/件=10*0.05=0.5元/件=10*0.05=0.5元/件=14*0.05=0.7元/件(4)4个规格产品银行垫款利息:采购成本*贷款年利率*垫款天数=22*4.35%*3/12=0.2392元/件=10*4.35%*3/12=0.1088元/件=10*4.35%*3/12=0.1088元/件=14*4.35%*3/12=0.1522元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2392+1.1=1.3692=0.03+0.1088+0.5=0.6388=0.03+0.1088+0.5=0.6388=0.03+0.1522+0.7=0.8822(6)4个规格产品出口总成本=出口成本+国内费用=(19.1795+1.3692)/6.5=3.1613美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(8.7179+0.6388)/6.5=1.4395美金/件=(12.2051+0.8822)/6.5=2.0134美金/件(7)国外运费=2360/(1000+1200+15000+30000)=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=3.1613/(1-15%)=3.7192美金/件CFR=FOB+国外运费=3.7192+0.05=3.7692美金/件CIF= CFR÷[1-(1+投保加成率)×保费率] =3.7692/[1-(1+10%)×0.5%]=3.79美金/件同理得其他型号CIF报价如下:FOB(1/2”MxL BSPT90PN20) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB(B8001/2”FxF BSP PN30) = 1.4395/(1-15%) =1.6935美金/件CFR= FOB+国外运费=1.6935+0.05=1.7435CIF=1.7435/[1-(1+10%)×0.5%]=1.75美金/件FOB( B8003/4”FxF BSP PN30)=2.0143/(1-15%) =2.3698美金/件CFR= FOB+国外运费=2.3698+0.05=2.4198CIF=2.4198/[1-(1+10%)×0.5%]=2.43美金/件2.书写发盘函3.进行还价核算(1)4个规格产品出口成本=采购成本-采购成本/(1+17%)*15%= 19-19/1.17*0.15=19-2.4359=16.5641元/件= 9-9/1.17*0.15=9-1.2821=7.8462元/件=10-9/1.17*0.15=7.8462元/件=12-12/1.17*0.15=12-1.7949=10.4615元/件(2)国内运费=0.03元/件(3)4个规格产品国内其他费用= 19*0.05=0.95元/件=9*0.05=0.45元/件=9*0.05=0.45元/件=12*0.05=0.6元/件(4)4个规格产品银行垫款利息=采购成本*贷款年利率*垫款天数=19*4.35%*3/12=0.2066元/件=9*4.35%*3/12=0.0979元/件=9*4.35%*3/12=0.0979元/件=12*4.35%*3/12=0.1305元/件(5)4个规格产品国内费用=国内运费+垫款利息+其他国内费用=0.03+0.2066+0.95=1.1866元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.0979+0.45=0.5779元/件=0.03+0.1305+0.6=0.7605元/件(6)4个规格产品出口总成本=(16.5641+1.1866)/6.56=2.7058美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(7.8462+0.5779)/6.56=1.2842美金/件=(10.4615+0.7605)/6.56=1.7106美金/件(7)国外运费=0.05美金/件(8)FOB(3/4”FxM BSPT180PN20)=出口总成本/(1-销售毛利率)=2.7058/(1-10%)=3.0064美金/件CFR=FOB+国外运费=3.0064+0.05=3.0564美金/件CIF=CFR÷[1-(1+投保加成%)×]保费率] =3.0564/[1-(1+10%)×0.5%]=3.07美金/件FOB(1/2”MxL BSPT90PN20)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8001/2”FxF BSP PN30Full Bore Forged)=1.2842/(1-10%) =1.4269美金/件CFR=1.4269+0.05=1.4769美金/件CIF=1.4769/[1-(1+10%)×0.5%]=1.48美金/件FOB(B8003/4”FxF BSP PN30Full Bore Forged Brass Ball Valve)=1.7106/(1-10%) =1.9007美金/件CFR=1.9007+0.05=1.9507美金/件CIF=2.4198/[1-(1+10%)×0.5%]=1.96美金/件4.书写还盘函。

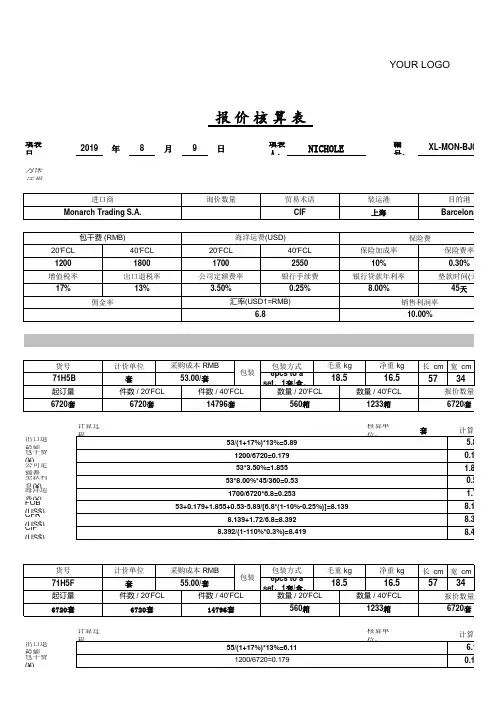

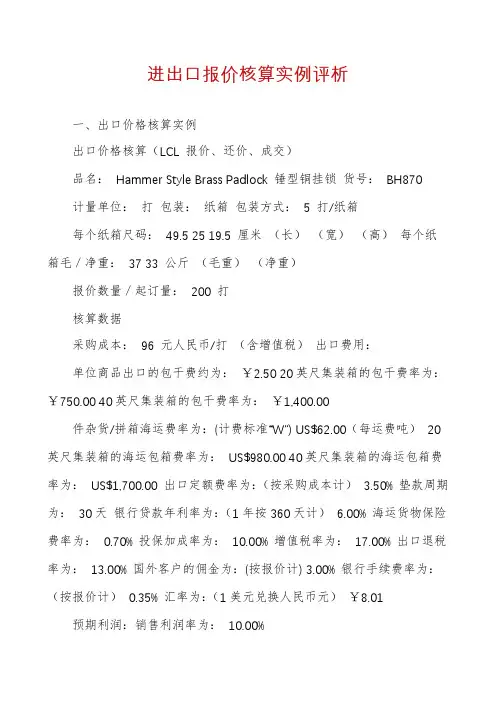

进出口报价核算实例评析一、出口价格核算实例出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.50 20英尺集装箱的包干费率为:¥750.00 40英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.00 40英尺集装箱的海运包箱费率为:US$1,700.00 出口定额费率为:(按采购成本计) 3.50% 垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.70% 投保加成率为:10.00% 增值税率为:17.00% 出口退税率为:13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计)0.35% 汇率为:(1美元兑换人民币元)¥8.01 预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:2)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

试根据客户还价进行以下利润核算:(按总量计)还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润率,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算:(按单位商品计)成交核算:经过磋商,买卖双方最终以每打US$13.50 CIFC3% 达成交易,成交数量为300打。

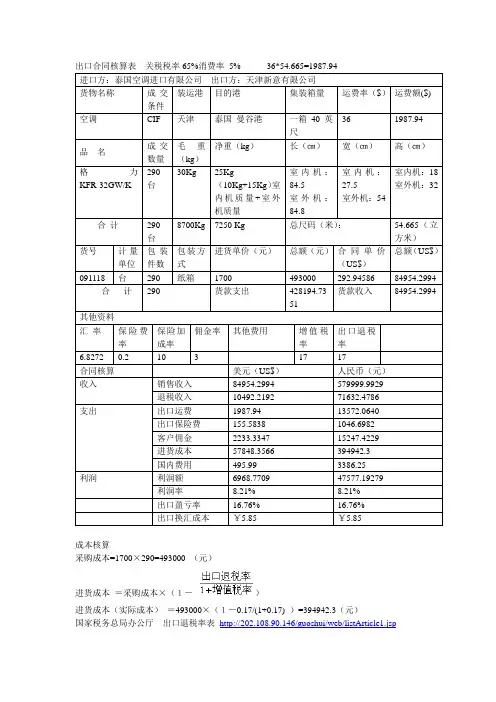

出口合同核算表 关税税率65%消费率 5% 36*54.665=1987.94成本核算采购成本=1700×290=493000 (元)进货成本 =采购成本×(1- )进货成本(实际成本) =493000×(1-0.17/(1+0.17) )=394942.3(元)国家税务总局办公厅 出口退税率表 http://202.108.90.146/guoshui/web/listArticle1.jsp退税收入=采购成本÷(1+增值税率)×出口退税率=(493000÷117%)×17%= 71632.4786 (元)折算成美元退税收入=71632.4786 /6.8272= 10492.2192 (美元)(2)费用核算1)运费核算40 英尺集装箱的有效容积为55 立方米。

在没有任何附加费的情况下,其计算公式为:F = f ×Q式中:F为总运费;f为基本费率;Q为货运量。

F=36*54.665=1987.94(美元)=13572.0640(元)基本费率又称基本运费率:运费率是每单位(如每吨或每立方米)货物的价格,即每运费吨的价格,也就是运费的单位。

基本运费率是运价表中对货物规定的必收的基本运费单价,是其它一些以百分比收取附加费的计算基础。

...二:国内费用的核算国内运杂费=集装箱数×发到基价+运行基价×运价公里=1×161+0.7125×100=161+71.25=231.25(元)运价公里:指每吨运输1公里需要的人民币发到基价就是每次发货每吨货物的基本价,不含里程。

运行基价是每吨货物每运一公里的价格。

将两项加在一起就是你一次托运的价格。

国内费用=国内运杂费+商检费+报关费+场装费+码头费+熏蒸费+单证费+装箱费+其他费用=231.25+220+135+350+260+740+100+350+1000=3386.25(元)熏蒸费(Fumigation Fee):对于旧机器、木质包装、疫区货物等法定情况下必须经过检验检疫局指定的机构处理产生的费用。

出口报价和成本核算理论+实际案例+出口换汇成本核算表公式出口商出口报价核算合同金额=采购成本+内陆运费+报检费+报关费+海运费+保险费+核销费+银行费用+其他费用+预期利润-退税收入=内合同金额+内陆运费+报检费+报关费+海运费+核销费+保险费+银行费用+其他费用+预期利润—退税收入银行费用=L/C通知费(RMB200/次)+修改通知费(RMB100/次)+合同金额×议付费率0.13%(最低200元)其他费用=证明书费(RMB200/份)+邮费(USD28/次)+合同金额×出口商公司综合费率(5%)保险费=保险金额×保险费率=CIF货价×(1+保险加成率)×保险费率=合同金额×(1+保险加成率)×保险费率利润=合同金额×预期利润率出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本×消费税税率【注】出口产品退(免)税,简称出口退税,其基本含义是指对出口产品退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税.出口产品退税制度,是一个国家税收的重要组成部分。

出口退税主要是通过退还出口产品的国内以纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇.1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。

1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。

出口销售收入是按离岸价(即FOB)入帐,而不是按CIF价入帐。

出口退税也是按FOB计算的。

财税[2002]7号文第三条第(二)款规定的免抵退税额的计算公式是:免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额(其中免抵退税额抵减额=免税购进原材料价格×出口货物退税率)。

出口报价核算实例分析出口报价核算——报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

出口报价核算——采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元出口报价核算——出口退税收入核算记下产品展示中的" 海关编码",在主页的"税则查询"中,输入" 海关编码",点"搜索"按钮,查询增值税率和出口退税率。