出口成本核算表样本

- 格式:docx

- 大小:278.83 KB

- 文档页数:3

出口成本预算表(样本)

出口成本预算表(样本)

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:

第二篇:出口成本预算表 700字

出口成本预算表

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:装卸口岸/地点:从至经由

复核:

注:

1.进货费用??指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在

出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费??出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的

杂费,包括对港澳地区的出口运杂费。

3.包装费??包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗??指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费??包括仓租、委托保管、翻仓、挑选、整理等费

用,以及仓库内和仓库间的

搬运费,还有养护等费用。

6.经营管理费用??包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率??指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的

8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

费用定额率??指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费.在主页的”产品展示”中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0。

164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0。

0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0。

0095=5789。

473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的”海关编码”,在主页的”税则查询”中,输入”海关编码”,点"搜索"按钮,查询增值税率和出口退税率.例如:在产品展示中查到商品03001的海关编码是95034100.在税则查询中,输入"95034100",点”搜索"按钮,可查出增值税率为17%、出口退税率为15%。

出口报价及出口盈亏率计算一、出口商品的价格构成出口商品的价格构成:出口成本,运费,保险费和利润(如图表)出口成本=商品成本+国内总费用若是专司贸易的出口商,实际购货成本计算如下:实际购货成本=含税采购成本* ((1-出口退税率/(1+增值税率))出口换汇成本核算:出口换汇成本=出口总成本(人民币)/出口外汇净收入(美元)出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比能直接反映出口商品是否盈利。

换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。

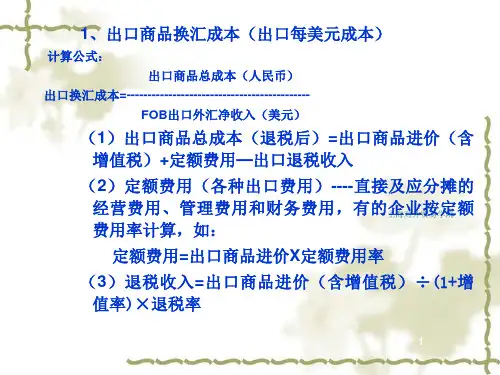

出口盈亏率计算:出口盈亏率=出口盈亏额/出口总成本*100%=(出口销售人民币净收入-出口成本/出口总成本*100%二、出口报价FOB报价=(实际购货成本+单位产品国内总费)/(1 -预期利润率 -佣金率)CFR报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1 -预期利润率 -佣金率)CIF报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1– (1+投保加成)*保险费率-预期利润率 -佣金率)出口商品的成本核算出口商品的成本核算主要有两个经济效益指标:A.出口商品换汇成本(换汇率)该指标反映出口商品每取得一美元的外汇净收入所耗费的人民币成本。

换汇成本越低,出口的经济效益越好、计算公式为:出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)这里的出口总成本,包括进货(或生产)成本,国内费用(储运、管理,预期利润等,通常以费用定额率表示)及税金。

出口外汇净收入指的是扣除运费和保险费后的FOB外汇净收入。

例:某商品国内进价为人民币7270元,加工费900元,流通费70O元,税金30元,出口销售外汇净收入为11O0美元,则:出口总成本=727O十9O0+7O0+30=8900元(人民币)换汇成本=89O0元人民币/11O0美元=8人民币元/美元B.出口商品盈亏率该指标说明出口商品盈亏额在出口总成本中所占的百分比,正值为盈负值为亏。

出口报价和成本核算理论报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为0.5%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%佣金。

若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为8.25:1,试报每双军靴的FOB、CFR、CIF价格。

1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费用+预期利润CFR:成本+国内费用+出口运费+预期利润CIF:成本+国内费用+出口运费++出口保险费+预期利润2、核算成本实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X 退税率)=90-90/(1+17%)X14%=79.2308元/双3、核算费用(1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12 X贷款月份=3*6000+(12000+350+150+900+1500)+540000*8%/12*2=18000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.683元/双(注:贷款利息通常烃进货成本为基础)(2) 银行手续费=报价*0.5%(3) 客户佣金=报价*3%(4) 出口运费=3800/6000*8.25=5.2247元/双(5) 出口保险费=报价*110%*0.85%4、核算利润(利润=报价*10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.230+6.6833+FOBC3报价*3%+FOBC3报价*0.5%+FOBC3报价*10%=85.9141+FOBC3报介*(13.5%)等式两边移项得:FOBC3报价-FOBC3报价*13.5%=85.9141FOBCE报价=99.3227元折成美元:FOBC3=99.3227/8.25元=12.04美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79。

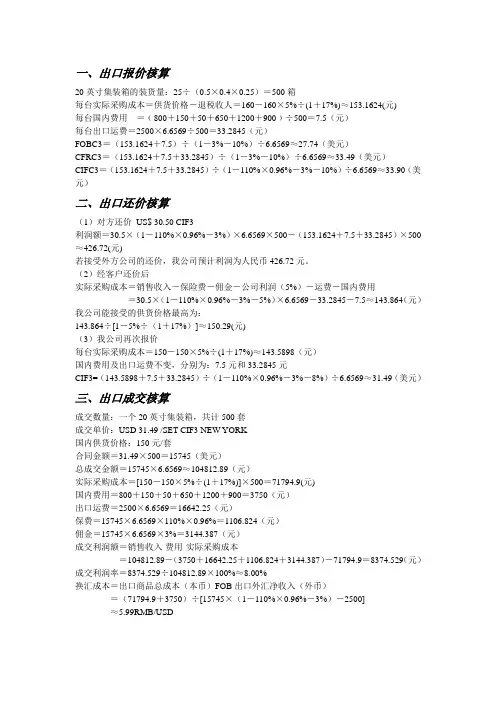

一、出口报价核算20英寸集装箱的装货量:25÷(0.5×0.4×0.25)=500箱每台实际采购成本=供货价格-退税收人=160-160×5%÷(1+17%)≈153.1624(元)每台国内费用=﹙800+150+50+650+1200+900﹚÷500=7.5(元)每台出口运费=2500×6.6569÷500=33.2845(元)FOBC3=(153.1624+7.5)÷(1-3%-10%)÷6.6569≈27.74(美元)CFRC3=(153.1624+7.5+33.2845)÷(1-3%-10%)÷6.6569≈33.49(美元)CIFC3=(153.1624+7.5+33.2845)÷(1-110%×0.96%-3%-10%)÷6.6569≈33.90(美元)二、出口还价核算(1)对方还价US$ 30.50 CIF3利润额=30.5×(1-110%×0.96%-3%)×6.6569×500-(153.1624+7.5+33.2845)×500≈426.72(元)若接受外方公司的还价,我公司预计利润为人民币426.72元。

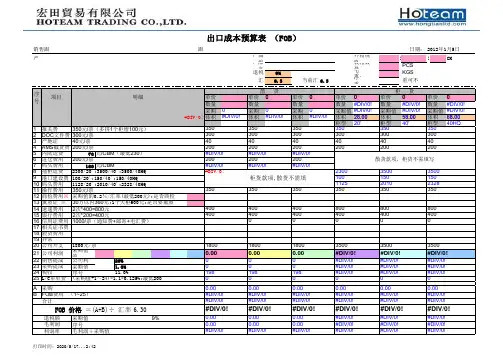

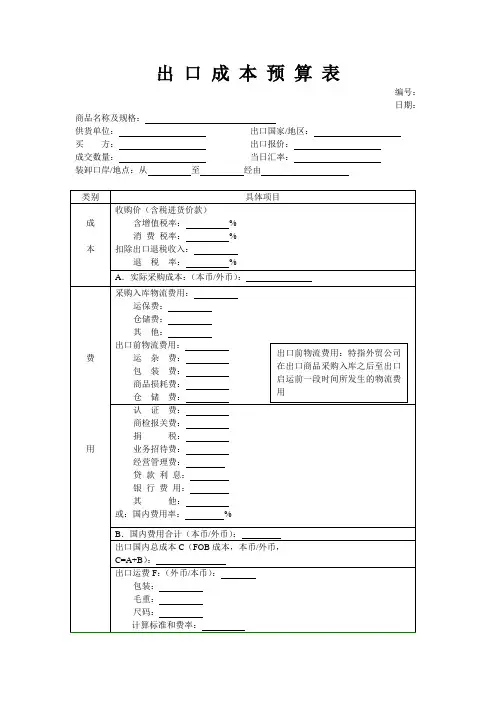

(2)经客户还价后实际采购成本=销售收入-保险费-佣金-公司利润(5%)-运费-国内费用=30.5×(1-110%×0.96%-3%-5%)×6.6569-33.2845-7.5≈143.864(元)我公司能接受的供货价格最高为:143.864÷[1-5%÷(1+17%)]≈150.29(元)(3)我公司再次报价每台实际采购成本=150-150×5%÷(1+17%)≈143.5898(元)国内费用及出口运费不变,分别为:7.5元和33.2845元CIF3=(143.5898+7.5+33.2845)÷(1-110%×0.96%-3%-8%)÷6.6569≈31.49(美元)三、出口成交核算成交数量:一个20英寸集装箱,共计500套成交单价:USD 31.49 /SET CIF3 NEW YORK国内供货价格:150元/套合同金额=31.49×500=15745(美元)总成交金额=15745×6.6569≈104812.89(元)实际采购成本=[150-150×5%÷(1+17%)]×500=71794.9(元)国内费用=800+150+50+650+1200+900=3750(元)出口运费=2500×6.6569=16642.25(元)保费=15745×6.6569×110%×0.96%=1106.824(元)佣金=15745×6.6569×3%=3144.387(元)成交利润额=销售收入-费用-实际采购成本=104812.89-(3750+16642.25+1106.824+3144.387)-71794.9=8374.529(元)成交利润率=8374.529÷104812.89×100%≈8.00%换汇成本=出口商品总成本(本币)FOB出口外汇净收入(外币)=(71794.9+3750)÷[15745×(1-110%×0.96%―3%)―2500]≈5.99RMB/USD出口成本预算表编号:JS-NC115日期:DEC.16th,2010 商品名称及规格:金山瓷霸茶具(JINSHANCIBA TEA SET)/NC115供货单位:厦门金刚钻陶瓷厂出口国家/地区: U.S.A.买方:U.S.ILUC CO.,LTD 出口报价:USD 31.49成交数量:500 SETS 当日汇率:6.6569装卸口岸/地点:从XIAMEN至NEW YORK 经由货号有关项目NC115收入栏J合同金额:(外币)15745V汇率:6.6569S成交金额:(本币)104812.8905成本栏收购价(含税进货价款)CHY 75000含增值税率:17 %扣除出口退税收入:CHY 3589.7450退税率: 5 %A.实际采购成本:(本币/外币)71794.90/10785.0350费用进货费用:运杂费:800商检费:150报关费:50港区港杂费:650公司业务费:1200其他费用:900B.国内费用(本币/外币)3750/563.3252出口总成本C:(FOB成本)(本币/外币)C=A+B 75544.9000/11348.3603出口运费F:(外币/本币)2500.0000/16642.2500计算标准和费率:20’FCLC&F成本(外币/本币):(C+F)13848.3603/92187.1500出口保费I:(外币/本币)166.2672/1106.8241投保险别及相应保费率:水渍险0.5% 碰损破碎险0.3% 战争险0.16%总保费率:0.96%栏费加 1 成投保金额:CHY 115294.1796CIF成本(外币/本币):(=C+F+I)14014.6275/93293.9741佣金C:(外币/本币)472.3500/3144.3867佣金率: 3 %计佣基数:CHY 104812.8905CIFC成本(外币/本币):(=C+F+I+C)14486.9775/96438.3605利润栏L成交利润(S-CIFC):CHY 8374.5300 成交利润率:8.00%主管部门意见:财务部门意见:总经理批示:复核:。

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

出口成本核算报告

出口商(中国):格致纺织品有限公司

进口国(美国):Textile service import Company

业务类型:L/C+CIF+海运

商品信息:(可截图)

商品HS编码查询信息

拟销售10000pc,出口商报价核算如下:

1、已知收购价为RMB260/pc(含税)

总的收购价= RMB 2600000

出口退税收入:

实际采购成本= RMB

2、查得:

报关费RMB200,

核销费RMB10,

其他:RMB200(包括产地证一份,品质证书一份)

银行手续费为RMB200,

把盈亏率定为10%

3、计算运费:

商品总毛重=

商品总体积=

查询运费

按尺码算A=

按重量算B=

取

4、已知保险加成率为10%,投保一切险费率为0.8%,预期盈亏率10%,填写出口预算表如下:。

出口成本核算表样本公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

出口价格核算

采购成本:170元人民币/个(含增值税)

出口费用:单位商品出口的包干费约为:¥

件杂货/拼箱海运费率为:(计费标准“M/ W”)US$(每吨运费)

出口定额费率为:(按采购成本计)%

垫款周期为:30天

银行贷款年利率为:(1年按360天计)%

海运货物保险费率为:%

投保加成率为:%

增值税率为:%

出口退税率为:%

国外客户的佣金为:(按报价计)%

银行手续费率为:(按报价计)%

汇率为:(1美元兑换人民币)¥

预期利润:销售利润率为:%

(2)计算要求:每一步计算都保留4位小数,且四舍五入。

计算的每一步都填在下列表中。

FOB报价、CFR报价和CIF报价均为美元/个。

参考答案。