基础会计教案第一章

- 格式:doc

- 大小:2.00 MB

- 文档页数:6

1 财务会计基础

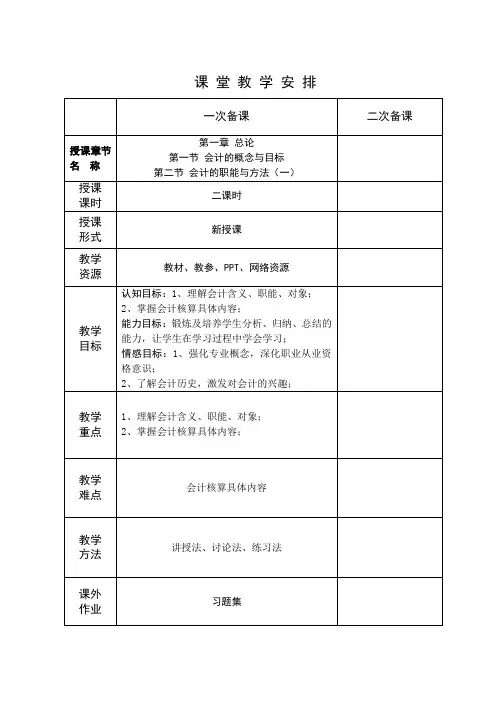

第一章 总论

目的、要求:通过本章教学,让学生了解 会计的产生与发展,会计的特点;明确会计的职能;熟悉会计的定义,会计学及其体系;掌握会计核算基本前提和会计核算一般原则及会计核算方法。

重点:会计概念、会计核算基本前提、会计核算一般原则、会计核算方法

难点:会计核算基本前提、会计核算一般原则

第一节 会计的产生和发展

第二节 会计对象

第三节 财务会计职能

第四节 财务会计的目标和任务

第五节 会计学体系

第一节 会计的产生和发展

一、会计的产生和发展

(一)会计的产生

概括地讲,会计是随着人类社会生产实践活动的发展和人们对社会生产活动管理的客观需要而产生的,是为管理好生产而起作用的。

具体地讲,会计是基于对生产过程的劳动耗费和劳动成果进行有效地反映(计算、记录)和监督,借以了解和控制生产活动,使生产活动按预期目标进行的客观需要而应运而生的。

在原始社会,对生产活动的计算和计量仅凭部落首领的记忆即可。当生产发展到一定水平的时,生产活动频繁,劳动产品增加,剩余产品出现,单凭头脑计算和记忆已远远不足,于是产生了“结绳记事”,“刻竹作书”等记录和计算方法。这就是会计萌芽

会计萌芽期,会计还是生产职能的“附属工作”,会计基本成型期在西周,这时候会计从生产职能中分离出来,标志着会计的产生。

(二)会计的发展

1。国内发展

(1)西周时期:有“司会”专管朝廷财务和税赋,对财务的收支进行“月计岁会”

会,总和计算,岁会记账、算账

计,零星计算,月计

(2)、唐宋时期:“四柱清册”的出现

四柱:旧管+新收=开除+实在

期初结存 本期收入 本期支出 本期结存

(3)、明清时期: 明末清初在“四柱清册”的基础上出现了“龙门账” ,将经济事项科学地分为进、缴、存、该,其关系为: 2

进-缴=存-该

全部收入 全部支出 全部资产 全部负债及业主投资

进缴表 存该表

合龙门

(4)、新中国

1985年制订了会计法。1999年5月修订会计法并在2000年7月1日执行。

1993年7月1日颁布和实施企业会计准则及企业财务通则,与国际接轨。

至此,我国会计理论和会计实务出现了前所未有的发展。至2004年末,已经发布了《企业会计制度》、《金融企业会计制度》和《小企业会计制度》及16个具体准则。

会计的会计发展史上第三个里程碑: 20 世纪50 年代-至今,会计分为财务会计和管理会计。

会计准则的出现

20 世纪五十年代以后: 信息论、控制论、系统论、现代数学、行为科学引入会计, 丰富了会计的内容。

跨国公司的兴起引起国际会计的产生和发展

电子计算技术引进会计领域。

2.国外发展

在国外,会计萌芽也很早

古埃及法老舍友专职的“录事”,管理宫廷税负收入和官吏俸禄、军饷。

古巴比伦王国在瓦片上作商业交易记录,作为记账方法在13世纪以后才出现。

欧洲13世纪初,资本主义开始萌芽,意大利弗罗伦萨出现高利贷者,用借和贷分别反映其业务,这是借贷记账法的萌芽。

1949年,意大利数学家卢卡·帕乔利(luca.pacioli)在他的《数学大全》中“簿记录”一章中系统地总结了借贷记账法。

尽管时代几番变改,复式记账法作为当前国际会计记账方法的主旋律虽在不断发展完善中,但基本内容和发方法并没有发生变化。因此该书的出版堪称是近代会计发展史上的一个里程碑,所以现代人也将卢卡·帕乔利称为“现代会计之父”称他的数学大全为“现代会计第一书”。

3.会计发展历程

(1)古代会计

一般意义上讲,古代会计 记账、算账

时期:旧石器时代 封建社会末期

原始计量记录

运用的技术方法 单式簿记

初创形态的复式记账 3 这一时期,会计从生产职能中分离,称为特殊的独立的职能

会计产生

会计成为一种独立的记录与管理工作

(2)近代会计

在古代会计基础上,随着经济、科技、文化的发展逐步形成一套会计核算、会计分析和会计检查方法体系的会计

时期:11≈13世纪资本主义萌芽,意大利复式记账 20世纪初复式记账出现

现代会计之父卢卡·帕乔利里程碑簿记学 会计学

会计由应用技术 发展为 一门学科

(3)现代会计

现代会计不仅具有一套完整的方法体系,而且还运用电子技术直接介入管理和参与生产经营的预测、决策和控制的会计。

时期:20世纪50年代开始至今

财务会计

出现了两大分支

管理会计

电子技术出现 会计电算化

二、会计的概念和特点

(一)会计的概念

会计的涵义:1.在生产实践中产生和发展起来

2.会计既是一种信息系统,也是一种管理活动

会计一次的由来:1.会计一词最早出自《周礼》

2.清朝焦循在《孟子正义》中的解释为“零星算之为计,总合算之

为会”意思是会计既要将个别核算加以集合,进行系统、全面、综

合的核算。

3.《说文解字》中“会,合也”具有集合汇总之义,“计,算也”具

有正确无误的计算汇总之义。

对会计的几种认识

1.管理工具论。“会计是一种经济管理的工具”。

2.管理活动论。“会计是经济管理的重要组成部分。它是通过收集、处理和利用经济信息,促使人们权衡利弊、比较得失,讲求经济效果的一种管理活动”。

3.信息系统论。“会计是旨在提高经济效益,加强经营管理 和经济管理,而在每个企业、事业、机关等单位范围内建立的一个以财务信息为主的经济信息系统。

4

会计的定义:会计是以货币为主要计量单位,通过一系列专门会计方法,对企业、行政事业单位的生产经营活动或者预算执行过程及结果进行连续、系统、全面、综合地核算和监督,并在此基础上对经济活动进行分析、考核和检查,以提高经济效益的一项管理活动。

(二)会计的特点

1.会计以货币为主要计量单位

2.会计履行职能、实现目标具有一套比较完整的专门方法。

3.会计提供的信息具有连续性、系统性、全面性和综合性

第二节会计对象

一、会计对象的含义

会计对象是指会计核算和监督的内容,即会计所要反映和监督的客体,是指资金运动以及其产生的经济关系。

会计对象

能以货币表现的经济业务(会计事项)

二、资金和资金运动

资金:生产经营中物资价值的货币表现

用货币表现了的价值存在于再生产过程,就是资金。

制造行业:每一经营周期期初 人、财、物

生产经营阶段 供、产、销

生产经营阶段:

供应:货币资金购置劳动对象和劳动资料。如原材料、厂房设备等

生产:劳动者运用劳动资料对劳动对象进行佳冬,生产出可供出售的产品,同时发生各

种损耗。

5

制造企业会计核算和监督的内容 (资金的运动)

二、流通业会计核算与监督的内容(资金运动)

三、行政与事业单位的资金运动

6 会计的基本职能

核算(反映)

监督