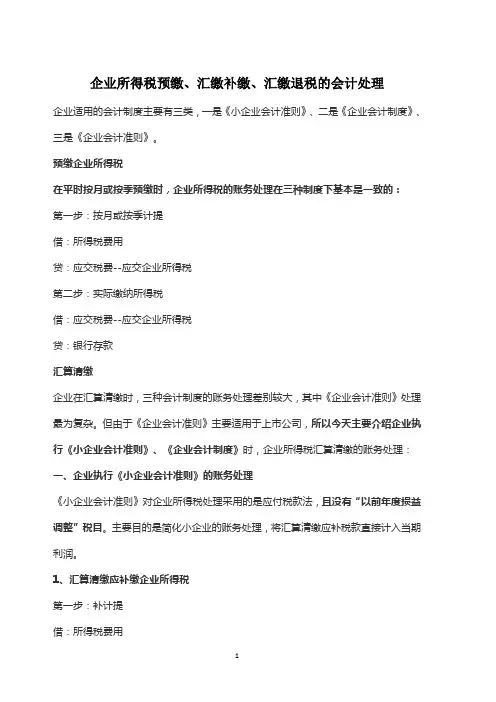

企业所得税季度预缴 会计处理

- 格式:docx

- 大小:17.37 KB

- 文档页数:1

企业所得税季度预缴的会计处理

企业所得税季度预缴的会计处理主要涉及以下步骤:

1. 计提所得税:在每个季度结束时,企业需要估计当季应缴纳的所得税。这一步骤的会计处理是借记所得税费用,贷记应交税金——应交企业所得税。

借:所得税费用

贷:应交税金——应交企业所得税

2. 预缴所得税:企业在估计应缴所得税后,需要在实际缴纳前进行预缴。这一步骤的会计处理是借记应交税金——应交企业所得税,贷记银行存款。

借:应交税金——应交企业所得税

贷:银行存款

3. 年终汇算清缴:在年度结束时,企业需要进行所得税的汇算清缴,多退少补。如果需要补征企业所得税,则进行以下会计处理:确认补征的企业所得税,借记以前年度损益调整,贷记应交税金——应交企业所得税;缴纳补征的企业所得税,借记应交税金——应交企业所得税,贷记银行存款;结转以前年度损益调整,借记利润分配——未分配利润,贷记以前年度损益调整。如果是退回预缴的企业所得税,则做相反的会计分录即可。

借:以前年度损益调整

贷:应交税金——应交企业所得税

借:应交税金——应交企业所得税

贷:银行存款

借:利润分配——未分配利润

贷:以前年度损益调整

请注意,以上会计处理步骤仅供参考,实际操作中可能因企业的具体情况和会计政策而有所不同。建议在进行会计处理时,遵循相关的会计准则和税法规定,并咨询专业的会计师或税务师以获取准确的指导。