进口设备购置费

- 格式:xlsx

- 大小:11.34 KB

- 文档页数:3

设备购置费计算公式设备购置费是指为建设项目购置或自制的达到固定资产标准的各种国产或进口设备、工具、器具的购置费用。

它由设备原价和设备运杂费构成。

设备原价指国产设备或进口设备的原价。

国产设备原价一般指的是设备制造厂的交货价,即出厂价。

如果设备由设备成套公司供应,则以订货合同价为设备原价。

而进口设备原价的构成比较复杂,它的计算方式是:进口设备原价= 货价 + 国际运费 + 运输保险费 + 银行财务费 + 外贸手续费 + 关税 + 增值税 + 消费税 + 车辆购置附加费。

其中,货价就是指离岸价(FOB 价)乘以人民币外汇牌价。

国际运费则是根据设备的重量和运输方式来计算。

运输保险费 = (FOB 价 + 国际运费)÷(1 - 保险费率)×保险费率。

银行财务费 = 货价×人民币外汇牌价×银行财务费率。

外贸手续费 = (FOB 价 + 国际运费 + 运输保险费)×外贸手续费率。

关税 = 到岸价(CIF 价)×进口关税税率。

增值税 = (CIF 价 + 关税 + 消费税)×增值税率。

设备运杂费是指除设备原价之外的关于设备采购、运输、途中包装及仓库保管等方面支出费用的总和。

给您说个我曾经的经历吧。

之前在一个工程项目中,负责采购一批重要的生产设备。

那时候,为了准确计算设备购置费,我可是费了不少心思。

各种价格条款、汇率波动、运输方式的选择,每一项都得仔细斟酌。

比如说,有一台从德国进口的精密加工设备,FOB 价是50 万欧元。

当时的汇率是 8,国际运费花了 5 万欧元,保险费率是 0.3%。

那这台设备的运输保险费就得先算出(50 万欧元 + 5 万欧元)÷(1 - 0.3%)×0.3%,再乘以 8 转换成人民币。

还有银行财务费、外贸手续费等等,都得一项一项算清楚。

在计算设备运杂费的时候,还得考虑运输距离、运输方式的可靠性、包装材料的成本等等。

设备原价计算(一) 着眼于这句话中的“具,废、包,利,税”这几个字,这个公式对于我们来说也就没有难度了,它的意思是说:原价={[(材料纲+辅料费+加工费)*(1+专用工“具”费率)*(1+“废”品损失率)+外购件费]*(1+“包”装费率)-外购件费}*(1+“利”润率)+增值“税”+外购件费+非标设计费要点:注意上边的引号,记住了那一句话,也就记住了记费的顺序。

进口设备抵岸价:在记住这个公式之前,大家必须要先搞懂几个概念:1、FOB:离岸价2、CFR:=FOB+运费3、CIF:=FOB+运费+运保费(即到岸价)4、抵岸价:交纳完各项税费的价格。

进口设备抵岸价=FOB+四部门费(运输部门运费+保险公司保费+银行财务费+外贸部门手续费)+三税(关税+消费税+增值税)+二费(海监费+车船附加费)这样一分类是不是好记一点了。

进口设备原价计算公式的记忆决窍(2)各项税费计忆要进口设备原价构成中各项税费计忆要点:1、保险费、消费税为价内税(费);2、四部门费是以FOB为基数层层累计(除银行财务费=FOB*费率)即:运费=FOB*费率;运保费=(FOB+运费)/(1-费率)*费率(注:价内费); 层层累计基数外贸费=(FOB+运费+运保费)*费率)3、三税,以CIF为基数层层累计,(即:关税=CIF*费率;消防税=(CIF+关税)/(1-税率)*税率; 层层累计增值税=(CIF+关税+消费税)*税率)4、二费:海监费=CIF*费率车船附加费=(CIF+三税)*费率(二) 进口设备的购置费我是这么记得:有海外关系的都到这边交费,即海,海关监管费;外外贸手续费;关,关税;到,到岸价。

也就是说海,外,关都是利用的到岸价。

红白:双倍伤害蓝黄:慢红绿:溅射伤害白绿:迷惑(退)蓝白:加命红黄:加钱红蓝:毒蓝绿:打昏黄绿:每4下打双弹白黄:机枪(速度快)红白绿:三倍伤害蓝黄绿:群慢红蓝绿:大范围溅射伤害?白黄绿:传送至起点红蓝白:偷命红白黄:偷钱红蓝黄:群毒蓝白绿:几率致死红黄绿:安炸弹蓝白黄:狙击(大范围)。

一、名词解释1、工程造价就是一项工程的建造价格,也就是指进行某项工程的建设,预期或实际花费的各项费用的总和。

2、广义的工程造价是指建设项目总投资中的固定资产投资部分,包括设备及工器具购置费用、建筑安装工程费用、工程建设其他费用、预备费、建设期贷款利息。

3、狭义的工程造价是指建设项目投资的过程中,在土地、工程承发包、设备、材料、劳务等市场所形成的各类交易价格。

其中,狭义的工程造价主要是指工程承发包价格。

4、设备购置费是指为建设项目购置或自制的达到固定资产标准的各种国产或进口设备的购置费用。

它由设备原价和设备运杂费构成。

5、进口设备原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

6、工器具购置费是指建设单位自制或购买的未达到固定资产标准的工具、器具、模具、卡具等的购置费用。

7、建筑安装工程费用是指建筑安装施工企业在完成建筑安装施工任务过程中,发生在现场的直接工程费用、管理费用、非现场的间接费用、企业为自己创造的利润以及企业需上缴的各种税、费的总和。

8、大修理费指施工机械按规定的大修理间隔台班进行必要的大修理,以恢复其正常功能所需的费用。

9、经常修理费指施工机械除大修理以外的各级保养和临时故障排除所需的费用。

包括为保障机械正常运转所需替换设备与随机配备工具附具的摊销和维护费用,机械运转中日常保养所需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

10、企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。

11、检验试验费是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用12、规费是指按国家法律、法规规定,由省级政府和省级有关权力部门规定必须缴纳或计取的费用。

13、税金是指国家税法规定的应计入建筑安装工程造价内的营业税、城市维护建设税、教育费附加以及地方教育附加。

14、分部分项工程费是指各专业工程的分部分项工程应予列支的各项费用。

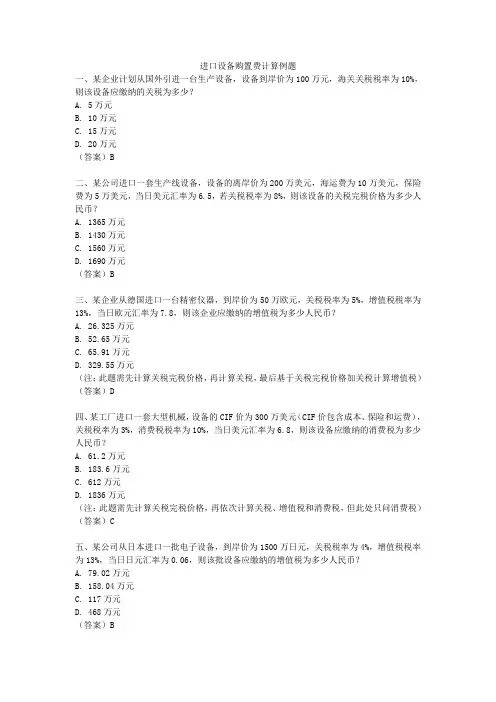

进口设备购置费计算例题一、某企业计划从国外引进一台生产设备,设备到岸价为100万元,海关关税税率为10%,则该设备应缴纳的关税为多少?A. 5万元B. 10万元C. 15万元D. 20万元(答案)B二、某公司进口一套生产线设备,设备的离岸价为200万美元,海运费为10万美元,保险费为5万美元,当日美元汇率为6.5,若关税税率为8%,则该设备的关税完税价格为多少人民币?A. 1365万元B. 1430万元C. 1560万元D. 1690万元(答案)B三、某企业从德国进口一台精密仪器,到岸价为50万欧元,关税税率为5%,增值税税率为13%,当日欧元汇率为7.8,则该企业应缴纳的增值税为多少人民币?A. 26.325万元B. 52.65万元C. 65.91万元D. 329.55万元(注:此题需先计算关税完税价格,再计算关税,最后基于关税完税价格加关税计算增值税)(答案)D四、某工厂进口一套大型机械,设备的CIF价为300万美元(CIF价包含成本、保险和运费),关税税率为3%,消费税税率为10%,当日美元汇率为6.8,则该设备应缴纳的消费税为多少人民币?A. 61.2万元B. 183.6万元C. 612万元D. 1836万元(注:此题需先计算关税完税价格,再依次计算关税、增值税和消费税,但此处只问消费税)(答案)C五、某公司从日本进口一批电子设备,到岸价为1500万日元,关税税率为4%,增值税税率为13%,当日日元汇率为0.06,则该批设备应缴纳的增值税为多少人民币?A. 79.02万元B. 158.04万元C. 117万元D. 468万元(答案)B六、某企业从美国进口一套自动化生产线,设备的FOB价为400万美元,海运费为20万美元,保险费为10万美元,关税税率为6%,增值税税率为13%,当日美元汇率为6.9,则该企业应缴纳的总税额(关税+增值税)为多少人民币?A. 2162.4万元B. 2362.8万元C. 2563.2万元D. 2763.6万元(答案)C七、某医院从瑞士进口一台高端医疗设备,到岸价为200万瑞士法郎,关税税率为2%,增值税税率为9%,当日瑞士法郎汇率为7.2,则该设备应缴纳的关税和增值税总额为多少人民币?A. 136.08万元B. 272.16万元C. 162万元D. 324万元(答案)B八、某科研机构从澳大利亚进口一套科研设备,设备的CIF价为120万澳元,关税税率为5%,增值税税率为13%,当日澳元汇率为5.5,则该科研机构应缴纳的增值税为多少人民币?A. 46.41万元B. 87.12万元C. 92.82万元D. 185.64万元(答案)C。

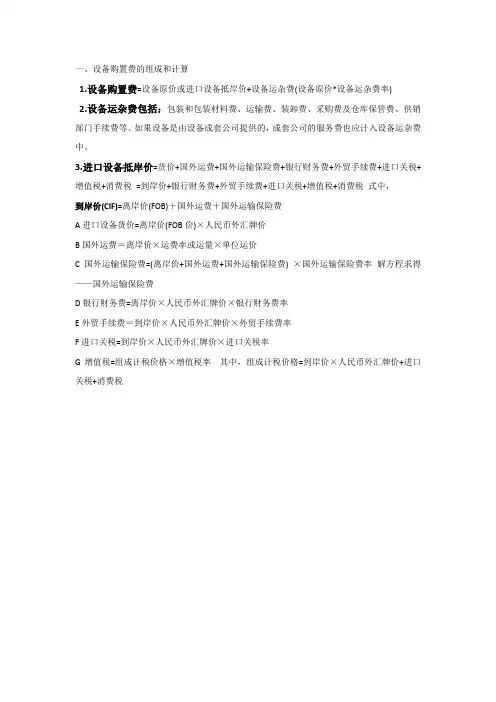

一、设备购置费的组成和计算

1.设备购置费=设备原价或进口设备抵岸价+设备运杂费(设备原价*设备运杂费率)

2.设备运杂费包括:包装和包装材料费、运输费、装卸费、采购费及仓库保管费、供销部门手续费等。

如果设备是由设备成套公司提供的,成套公司的服务费也应计入设备运杂费中。

3.进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税=到岸价+银行财务费+外贸手续费+进口关税+增值税+消费税式中,

到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费

A进口设备货价=离岸价(FOB价)×人民币外汇牌价

B国外运费=离岸价×运费率或运量×单位运价

C国外运输保险费=(离岸价+国外运费+国外运输保险费) ×国外运输保险费率解方程求得——国外运输保险费

D银行财务费=离岸价×人民币外汇牌价×银行财务费率

E外贸手续费=到岸价×人民币外汇牌价×外贸手续费率

F进口关税=到岸价×人民币外汇牌价×进口关税率

G增值税=组成计税价格×增值税率其中,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。

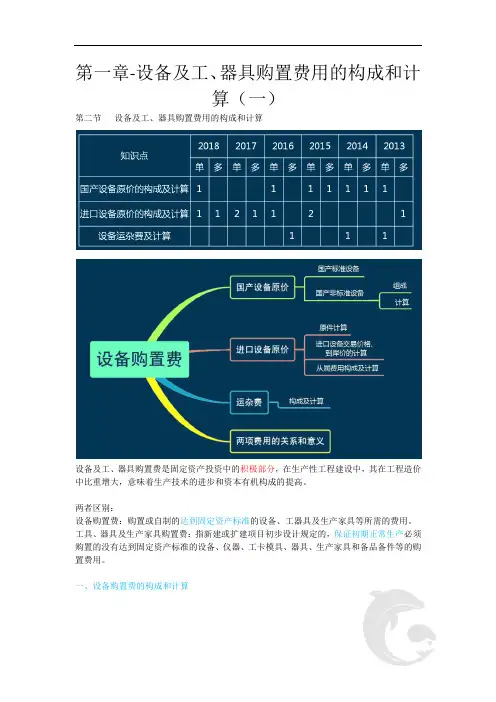

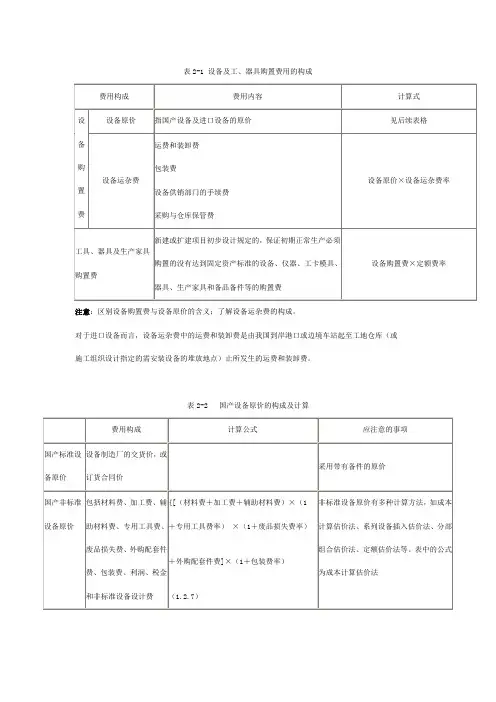

第一章-设备及工、器具购置费用的构成和计算(一)第二节设备及工、器具购置费用的构成和计算设备及工、器具购置费是固定资产投资中的积极部分,在生产性工程建设中,其在工程造价中比重增大,意味着生产技术的进步和资本有机构成的提高。

两者区别:设备购置费:购置或自制的达到固定资产标准的设备、工器具及生产家具等所需的费用。

工具、器具及生产家具购置费:指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

一、设备购置费的构成和计算(一)国产设备原价的构成与计算国产设备原价一般指的是设备制造厂的交货价,或订货合同价。

国产标准设备原价可通过查询相关交易市场价格或向设备生产厂家询价得到(批量生产)。

对于国产非标准设备,不能批量生产,只能按订货要求并根据具体的设计图纸制造的设备。

常用的计价方法有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

(一)国产设备原价的构成与计算成本计算估价法原价组成(一)国产设备原价的构成与计算成本计算估价法原价计算:单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+外购配套件费+销项税额+非标准设备设计费【必会】【例1.2.1】某工厂釆购一台国产非标准设备,材料费20万元,加工费2万元,辅助材料费4000元。

专用工具费率1.5%,废品损失费率10%,外购配套件费5万元,包装费率1%,利润率为7%,增值税率为13%,非标准设备设计费2万元,求该国产非标准设备的原价。

网校答案:专用工具费=(20+2+0.4)×1.5%=0.336(万元)废品损失费=(20+2+0.4+0.336)×10%=2.274(万元)包装费=(22.4+0.336+2.274+5)×1%=0.300(万元)利润=(22.4+0.336+2.274+0.3)×7%=1.772(万元)销项税额=(22.4+0.336+2.274+5+0.3+1.772)×13%=4.171(万元)该国产非标准设备的原价=22.4+0.336+2.274+0.3+1.772+4.171+2+5=38.253(万元)【例-真题单选】国内生产某台非标准设备需材料费18万元,加工费2万元,专用工具费率5%,设备损失费率10%,包装费0.4万元,利润率为10%,用成本计算估价法计得该设备的利润是()万元。

引进技术、进口设备费用计算办法1费用内容及划分1.1费用内容1.1.1本办法所称“引进技术、进口设备费用”的内容应包括进口设备、备品备件、材料、配套件、专用工具等硬件及引进专利使用权、专有技术(或称技术秘密、技术决窍)、工程设计、技术资料、技术服务等软件的购置费用;不包括引进技术、进口设备其他费用。

1.1.2引进硬件、软件购置费应由货价、从属费用(或称进口费用)及国内运杂费三部分组成。

1.1.3.货价1.1.3.1货价指引进硬件、软件的的原币价格,其采用根据依次为:a)货价应采用与外商签订的合同价或协议价;b)如未签订合同或协议,可向外商询价,根据外商报价资料,经分析研究后确定;c)如无上述价格资料,也可根据已进口类似设备价格资料或搜集国际市场类似设备价格资料,经分析研究,作适当调整后选定;但应尽量避免这样做,以提高概算的准确性。

1.1.3.2货价应具备明确的价格条件。

价格条件是指进口货物价格的构成和买卖双方有关手续费用、风险责任划分的界线。

在国际贸易中,常用的价格条件有:a)FOB(Free On Board)——离岸价(…指定装货港口),指装运港船上交货的价格,卖方负责支付货物出口税款,买方负担货物越过船舷后的一切费用和风险。

b)CIF(Cost,Insurance and Freight)——到岸价(…指定港口),指离岸价加海运费、海运保险费的价格,卖方代办运输和保险,装船后一切风险仍由买方负担。

c)CFR(即C&F)(Cost and Freight)——离岸价加海运费(…指定港口)的价格。

1.1.4从属费用从属费用亦称进口费用,应包括国外运输费、国外运输保险费、进口关税、消费税、增值税、银行财务费、外贸手续费(或称公司手续费)、海关监管手续费、车辆购置附加税等。

1.1.5国内运杂费进口设备国内运杂费应指由买方从我国港口、车站、机场等地接货后,将货物运到建设工地仓库或施工现场堆放所发生的港口费用、装卸、运输、保管费用及国内运输保险费用等各项运杂费,不包括超限设备运输的特殊措施费。

表2-1 设备及工、器具购置费用的构成注意:区别设备购置费与设备原价的含义;了解设备运杂费的构成。

对于进口设备而言,设备运杂费中的运费和装卸费是由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。

表2-2 国产设备原价的构成及计算注意:在国产非标准设备原价中,要注意各项费用的计算方法。

表2-3 不同交易价格下买卖双方的义务及风险转移点表2-4 进口设备原价的构成及计算注意:1. 区别几组概念——离岸价、到岸价、抵岸价、原价2. 不仅要掌握进口设备原价计算公式,还需要掌握以上九项内容的计价依据。

3. 09版教材进口设备原价的构成中删掉了海关监管手续费。

三、本节历年考题分析一类是国产设备原价的考核;另一类是进口设备原价的考核,对设备购置费的考核比较少见。

常见题型:概念题;判断题;计算题。

例题1:【2008年真题】下列关于工具、器具及生产家具购置费的表述中,正确的是()。

A. 该项费用属于设备费B. 该项费用属于工程建设其它费用C. 该项费用是为了保证项目生产运营期的需要而支付的相关购置费用D. 该项费用一般以需要安装的设备购置费为基数乘以一定费率计算答案:C解析:该题考核工具、器具及生产家具购置费的构成,考核的关键是工具、器具及生产家具购置费指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

一般以设备购置费为计算基数,按照部门或行业规定的工具、器具及生产家具费率计算。

计算公式为:工具、器具及生产家具购置费=设备购置费×定额费率。

考生还需要掌握工具、器具及生产家具购置费的计算。

例题2:【2006年真题】下列关于设备及工器具购置费的描述中,正确的是()。

A.设备购置费由设备原价、设备运杂费、采购保管费组成B.国产标准设备带有备件时,其原价按不带备件的价值计算,备件价值计入工程器具购置费中C.国产设备的运费和装卸费是指由设备制造厂交货地点起至工地仓库止所产生的运费和装卸费D.进口设备采用装运港船上交货价时,其运费和装卸费是指设备由装运港港口起到工地仓库止所发生的运费和装卸费E.工具、器具及生产家具购置费一般以设备购置费为计算基数,乘以部门或行业规定的定额费率计算答案:CE解析:该题考核设备及工器具购置费的相关内容。

(三)进⼝关税 进⼝关税软件不计算,硬件计算公式(4.3.5): 关税=[离岸价(FOB)+国外运输费+国外运输保险费]×⼈民币外汇牌价×进⼝关税率 =进⼝设备到岸价×⼈民币外汇牌价×进⼝关税率(4.3.5) 其中到岸价格(CIF)包括:进⼝设备货价、国外运输费、国外运输保险费等费⽤⼜称为关税完税价格;计关税的软件指设计费、技术保密、专利许可证、专利技术等。

软件计算进⼝关税时关税完税价格中不包括国外运输费和国外运输保险费。

进⼝关税税率分为优惠和普通两种。

优惠税率适⽤于与我国签订有关税互惠条款的贸易条约或协定的国家的进⼝设备;普通税率适⽤于我国未订有关税互惠条款的贸易条约或协定的国家的进⼝设备。

进⼝关税税率按我国海关总署发布的进⼝关税税率计算。

⽯油化⼯引进⼯程常⽤设备材料关税税率根据2003年1⽉1⽇起实施的《中华⼈民共和国海关进出⼝税则》,最惠国税率:塔、换热器和化纤设备为10%,⾃动数椐处理设备附件为0%,⾃动调节或控制仪表为7%,电动机为12%,发电机组为10%,不锈钢管10%,真空泵8%,阀门7%,不锈钢板12%,不锈钢锅炉管为10%(2003年暂定税率为5%,暂定税率系指在规定期限内有效的税率)。

(四)进⼝环节增值税增值税是对从事进⼝贸易的单位和个⼈,在进⼝商品报关进⼝后征收的税种。

软件不计算,硬件均按组成计税价格和增值税税率直接计算应纳税额。

计算公式(4.3.6):进⼝环节增值税额=(进⼝设备到岸价×⼈民币外汇牌价+进⼝关税+消费税)×增值税税率 =组成计税价格×增值税税率 其中:组成计税价格=关税完税价格+关税+消费税(4.3.6) 注:增值税税率按照我国海关总署的进⼝关税税率计算。

(五)银⾏财务费 银⾏财务费⼀般是指中国银⾏⼿续费,硬件、软件均按计算公式(4.3.7): 银⾏财务费=进⼝设备货价×⼈民币外汇牌价×银⾏财务费率(4.3.7) 其中:银⾏财务费率⽬前取0.4%--0.5%。

进口设备购置税计算例题

例:A项目所需设备为进口设备,经询价,设备的货价(离岸价)为1500万美元,国际海洋运输公司的现行海运费率5%,国际海运保险费3%o,银行手续费率、外贸手续费率、关税税率和增值税率分别按5%o、1.5%、17%、25%计取。

国内供销手续费率0.4%,运输、装卸和包装费率0.1%,采购保管费率1%。

美元兑换人民币的汇率均按1美元=6.2元人民币计算。

列式计算A项目进口设备购置费(以万元为单位)。

(计算过程及计算结果保留小数点后两位)。

答案:本题考查的是进口设备购置费。

货价(FOB)价=1500万美元海运费=1500x5%=75万美元

海运保险费=(1500+75)x3%o/(1-3%o)=4.74万美元到岸价(CIF)价=1500+75+4.74=1579.74万美元银行手续费=1500x5%=7.5万美元外贸

手续费=1579.74x1.5%=23.7万美元关税=1579.74x17%=268.56万美元增值税=(1579.74+268.56)x25%=462.08万美元

进口设备购置费=14517.8x(1+0.4%+0.1%)x(1+1%)=14736.29万元。

关于国内外设备购置费要点解析

1、进口设备的购置费=设备原价+设备运杂费;

2、进口设备的原价是指进口设备的抵岸价;

3、进口设备的抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手

续费+进口关税+增值税+消费税+海关监管手续费;

4、到岸价和抵岸价的内涵不同,到岸价(CIF)只是抵岸价的主要组成部分。

5、到岸价=货价+国外运费+国外运输保险费

6、设备的运杂费=设备原价×设备运杂费率

7、进口设备的设备运杂费是指我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。

8、设备的安装费=设备原价×安装费率

9、进口设备原价计算表

10、国内供销、运输、装卸和包装费=进口设备原价×费率

11、设备采保费=(进口设备原价+国内供销、运输、装卸和包装费)×采保费

率

12、进口设备国内运杂费=国内供销、运输、装卸和包装费+引进设备采保费

13、进口设备购置费=进口设备原价+进口设备国内运杂费

14、设备安装费=进口设备购置费×安装费率。