第二章 商业银行的资本管理

- 格式:ppt

- 大小:1007.50 KB

- 文档页数:40

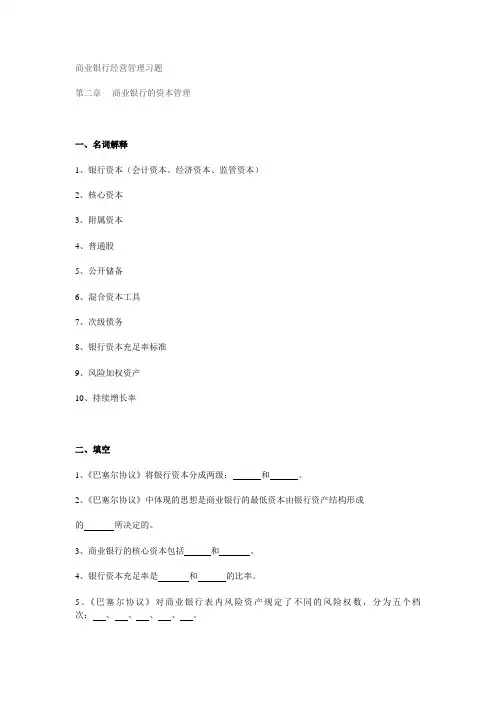

商业银行经营管理习题第二章商业银行的资本管理一、名词解释1、银行资本(会计资本、经济资本、监管资本)2、核心资本3、附属资本4、普通股5、公开储备6、混合资本工具7、次级债务8、银行资本充足率标准9、风险加权资产10、持续增长率二、填空1、《巴塞尔协议》将银行资本分成两级:和。

2、《巴塞尔协议》中体现的思想是商业银行的最低资本由银行资产结构形成的所决定的。

3、商业银行的核心资本包括和。

4、银行资本充足率是和的比率。

5、《巴塞尔协议》对商业银行表内风险资产规定了不同的风险权数,分为五个档次:、、、、。

6、银行的最佳资本量是指银行资本既不能,又不能。

7、商业银行的资本来源于两大渠道:和。

8、优先股的主要类型有:、和。

三、不定项选择1、按照巴塞尔协议的要求,商业银行的资本充足率至少要达到()。

A6% B7% C8% D10%2、下列各项中属于商业银行核心资本的是()。

A长期金融债券B未分配利润C混合资本工具D未公开储备3、下列属于商业银行附属资本的是()。

A股票发行溢价B未分配利润C公积金D未公开储备4、巴塞尔协议对核心资本的要求是其与风险资产的比率不得低于()。

A4% B6% C8% D10%5、巴塞尔协议对衍生金融工具的资本要求作出规定,要求银行将其转换成相应的信用对等额的是()。

A期货合同B期权合同C利率合同D货币合同6、对于银行的外汇加权综合头寸,巴塞尔协议规定要求持有其()的资本用以防范外汇风险。

A4% B6% C8% D10%7、影响商业银行资本的需要量的因素有()。

A法律规定B宏观经济形势C银行资产负债结构D银行的信誉8、银行内部融资的优点是()。

A成本低B不会削弱控制权C无银行自身限制D不受净利润规模限制9、以下属于银行资本的外部融资方法的是()A发行普通股B发行优先股C发行资本性工具D出售资产与租赁设备E股票与债券的互换10、下列属于混合资本工具的是()。

A资本票据B债券C可转换债券D股票11、我国商业银行的核心资本包括()A实收资本B资本公积C盈余公积D未分配利润四、判断并说明理由1、商业银行长期附属债务的债权人与银行一般存款人具有相同的本息要求权。

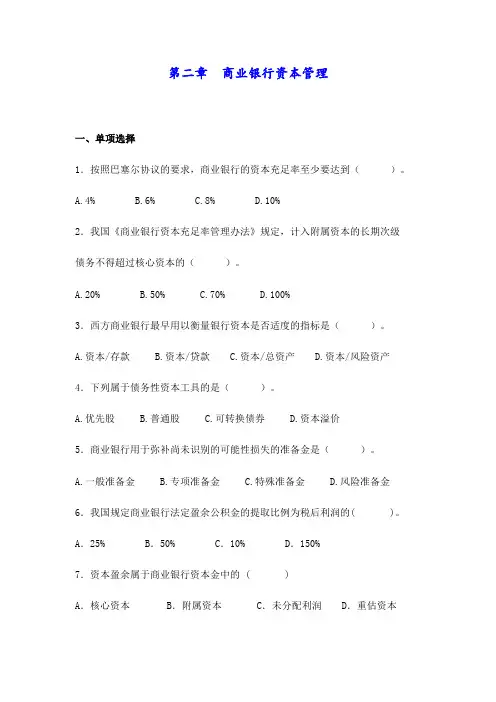

第二章商业银行资本管理一、单项选择1.按照巴塞尔协议的要求,商业银行的资本充足率至少要达到()。

A.4%B.6%C.8%D.10%2.我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的()。

A.20%B.50%C.70%D.100%3.西方商业银行最早用以衡量银行资本是否适度的指标是()。

A.资本/存款B.资本/贷款C.资本/总资产D.资本/风险资产4.下列属于债务性资本工具的是()。

A.优先股B.普通股C.可转换债券D.资本溢价5.商业银行用于弥补尚未识别的可能性损失的准备金是()。

A.一般准备金B.专项准备金C.特殊准备金D.风险准备金6.我国规定商业银行法定盈余公积金的提取比例为税后利润的( )。

A.25% B.50% C.10% D.150%7.资本盈余属于商业银行资本金中的 ( )A.核心资本 B.附属资本 C.未分配利润 D.重估资本8.《巴塞尔协议》规定商业银行的核心资本与风险加权资产的比例关系是( )。

A.≥8% B.≤8% C.≤4% D.≥4%9.票据贴现的期限最长不超过 ( )。

A.6个月 B.9个月 C.3个月 D.1个月10.下列哪一个不属于银行的权益资本 ( )。

A.普通股 B.优先股 C.权益承诺票据 D.盈余公积金二、多项选择1.下列各项中属于商业银行核心资本的是()。

A.实收资本B.资本公积C.未分配利润D.重估储备E.公开储备2.下列各项中属于商业银行附属资本的是()。

A.一般准备B.优先股C.盈余公积D.可转换债券E.永久性非累计优先股3.根据巴塞尔《新资本协议》,银行可以采用的信用风险计量方法有()。

A.标准法B.内部评级初级法C.内部评级高级法D.基本指标法E.内部模型法4.巴塞尔《新资本协议》对商业银行的()提出了资本拨备要求。

A.流动性风险B.信用风险C.市场风险D.操作风险E.道德风险5.次级债券是商业银行发行的、本金和利息的清偿顺序列于()的债券。

第三节商业银行资本管理对策一、提高商业银行资本充足率的策略(一)分子策略:通过增加资本的方式完成商业银行增加资本的途径有两种1.从外部融资:包括发行普通股或优先股、发行附属票据和公司债等.1)发行普通股优点:(1)没有固定的股息负担(2)没有固定的返还期,银行可以相对稳定的使用这部分资本(3)预期收益相对较高发行普通股的缺陷:(1)影响原有股东对银行的控制权与获得的收益率。

(2)普通股的发行成本与资金成本相对较高,会给银行带来一定的经营管理压力。

2)发行优先股优点:(1)避免新增股东分散银行的控制权(2)股息固定,但是有些优先股可以不必支付股息,例如:非累积性的优先股缺点:(1)股息固定:会减少银行经营的灵活性。

(2)发行成本高(3)会降低银行的信誉3)发行资本票据和债券优点:(1)对原有股东的控制权和收益率影响不大。

(2)发行的成本低。

缺点:(1)不能永久使用(2)有固定利息支出2.从银行内部融资:提高银行的盈利性,增加内部资金的积累(1)税后净利转入留存盈余账户即可增加银行资本金,可降低成本。

(2)留存盈余作为未分配利润保存着银行,其权益仍为普通股股东。

由于不对外发行普通股,所以普通股股东不会因此遭受控制权的损失。

二、提高商业银行资本充足率的策略(一)分子策略:通过增加资本的方式完成1。

从银行外部筹措2.从银行内部筹措两种方式(二)分母策略:通过缩小分母来实现1。

通过降低风险加权总资产以及信用风险、市场风险和操作风险的资本要求。

2. 降低风险加权总资产:主要是减少风险权重较高的资产,增加风险权重较低的资产。

具体方法包括:(1)贷款出售或贷款证券化,即将已经发放的贷款卖出去;收回贷款,用以购买高质量的债券(国债)(2)尽量少发放高风险的贷款:在达到监管当局要求的情况下,采用巴塞尔协议三所规定的内部模型后高级计量法来分别计量信用风险、市场风险和操作风险。

二、商业银行资本筹集方式的选择银行在选择资本筹集方式是必须兼顾以下两个方面:1。

商业银行资本管理办法最新全文第一章总则第一条为了加强商业银行资本管理,维护银行体系稳健运行,促进经济金融健康发展,根据《中华人民共和国商业银行法》、《中华人民共和国银行业监督管理法》等法律法规,制定本办法。

第二条本办法适用于中华人民共和国境内依法设立的商业银行,包括中资商业银行、外资独资银行、中外合资银行和外国银行分行。

第三条商业银行应当建立科学、有效的资本管理制度,确保资本充足,提高资本质量,增强抵御风险的能力。

第四条银行业监督管理机构应当加强对商业银行资本管理的监管,确保本办法的贯彻执行。

第二章资本充足率要求第五条商业银行应当保持资本充足率不低于8%,核心一级资本充足率不低于5%,一级资本充足率不低于6%。

第六条商业银行应当根据风险状况,合理配置资本,确保资本充足率满足监管要求。

第七条商业银行应当建立动态的资本充足率监测和预警机制,及时发现和纠正资本不足问题。

第三章资本构成与分类第八条商业银行资本包括核心一级资本、其他一级资本和二级资本。

第九条核心一级资本是指商业银行在持续经营和清算情况下,能够吸收损失的资本工具,包括实收资本、资本公积、盈余公积、一般风险准备和未分配利润。

第十条其他一级资本是指商业银行在持续经营和清算情况下,能够吸收损失的资本工具,包括优先股、永续债等。

第十一条二级资本是指商业银行在清算情况下,能够吸收损失的资本工具,包括次级债、混合资本债等。

第十二条商业银行应当根据资本工具的性质和风险特点,合理分类和计量资本。

第四章风险加权资产计量第十三条商业银行应当根据风险程度,对各项资产进行风险加权计量,确定风险加权资产。

第十四条商业银行应当建立全面的风险管理体系,准确识别、计量、监控和控制各类风险。

第十五条商业银行应当根据监管要求,及时调整风险加权资产计量方法和参数。

第五章资本补充与约束第十六条商业银行应当通过内部积累、外部融资等方式,确保资本充足率的稳定和增长。

第十七条商业银行应当合理控制资本消耗,避免过度扩张和盲目投资。

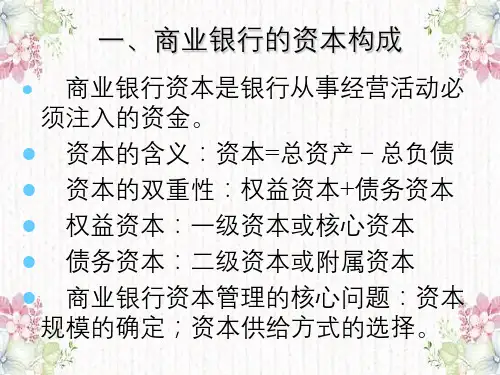

第二章商业银行的资本管理(重点)2.1 银行资本的性质与作用一、银行业面临的主要风险(简答)1.信用风险(=违约风险)银行的借款人或者交易对象不能按事先达成的协议履行义务的潜在可能性。

由于银行的借款人或交易对象的信用等级下降,使银行持有的相应资产贬值,也属于信用风险。

2.利率风险金融市场上利率的变动使银行在筹集或运用资金时可能遭受的损失就是利率风险。

主要表现为经济主体在筹集或运用资金时选择的时机或方式不当,从而不得不支付比一般水平更高的利息或收到比一般水平更低的收益。

3.汇率风险由于汇率的变动而使银行持有的资产和负债的实际价值发生变动可能带来的损失就是汇率风险。

进行涉外业务的银行,汇率风险无处不在。

4.经营风险银行在日常经营中由各种自然灾害、意外事故等引起的风险。

经营风险存在于银行的各种经营项目和业务环节中,它产生的根源大多与某种人为因素有关,从而决定了其多变性和不确定。

它具有突发性特征。

5.流动性风险流动性风险指商业银行掌握的可用于即时支付的流动性资产不足以满足支付需要,从而丧失清偿能力的可能性。

流动性风险经常是银行倒闭的直接原因,但实际情况往往是由于其他种类的风险长期隐藏、积累,最后以流动性风险的形式爆发出来。

二、银行资本的多种功能6.作为银行的缓冲器:资本可以吸收银行的经营亏损,保护银行的正常经营,以使银行的管理者能在一定的时间解决存在的问题,为银行避免破产提供了缓冲的余地。

因此,资本金又被称为旨在保护债权人,使债权人在面对风险时免遭损失的“缓冲器”。

7.作为银行正常经营前的启动资金资本为银行的注册、组织经营以及存款进入前的经营提供启动资金,诸如土地获得及建设办公楼或租用、安装设备等。

8.银行资本有助于树立公众对银行的信心,他向银行的债权人显示了银行的实力。

充足的资本令银行即使在紧缩时期也能满足市场的信贷需求,在客户看来,这是一种有力的保证。

9.银行资本为银行的扩张,银行新业务、新计划的开拓与发展提供资金。