最新光大银行案例分析.ppt

- 格式:ppt

- 大小:2.67 MB

- 文档页数:15

光大银行“全程通,通全程”营销案例解析一、光大银行“全程通,通全程”背景(一)市场潜力刺激银行中国光大银行“全程通,通全程”主要指汽车金融服务。

从汽车金融业的发展看,国内汽车金融业大致经历了四个阶段。

第一阶段,2000年以前为起步阶段,汽车贷款主要服务于公司客户;第二阶段,2001年到2003年上半年,私人购车渐成主流,带动个人汽车贷款业务迅速增长,保险公司也积极推出车贷履约险种。

至2003年底,国内汽车贷款总规模猛增至2000亿元;第三阶段,2003年下半年到2004年7月,由于个人信用体系的不健全,特别是缺乏完备的个人资信系统,以及车价下跌等因素,汽车贷款风险浮出水面。

商业银行汽车贷款规模急剧萎缩,汽车金融进入“速冷”阶段;第四阶段,从2004年8月至今,国家开始批准专业的汽车金融公司进入国内市场,多种汽车金融服务机构开始同台竞技。

2004年8月,经国家有关部门批准,由通用汽车金融服务公司和上海汽车集团财务有限责任公司共同组建的上汽通用汽车金融有限责任公司开业,该公司成为中国内地第一家获准开业的汽车金融公司。

2009年中国的汽车产业保持快速发展,汽车金融业务再度引起中国银行业高度关注,建行、工行、招行、光大等中资银行通过产品创新,提升产品服务质量,纷纷抢滩国内汽车金融市场。

另外,大众、丰田、福特等在内的汽车金融公司也纷纷加速进入中国市场。

在此环境影响下,中国光大银行“全程通,通全程”获得全面发展,成为业界的领先者。

(二)汽车扶持新政出台2009年中国光大银行“全程通,通全程”业务取得的成绩与我国汽车产业扶持政策存在着不可分割关系,《汽车产业调整振兴规划》的出台很大程度促进了汽车金融服务的市场需求,中国光大银行“全程通,通全程”业务获得长足发展。

产业促进政策具体表现在如下方面:一是培育汽车消费市场。

从2009年1月20日至12月31日,对1.6升及以下排量乘用车减按5%征收车辆购置税。

从2009年3月1日至12月31日,国家安排50亿元,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。

商务智能与决策支持教学案例案例1:光大银行商务智能系统得实施一、案例内容成立于1992年8月得光大银行, 作为国内最大得股份制商业银行,拥有众多客户群,几百个分支机构遍布国内外;同时光大银行以领先得理念为客户提供种类繁多得金融服务。

对于一个如此庞大得机构,如此繁多得金融服务,管理得复杂性可想而知。

近年来,通过综合柜台业务系统、阳光卡系统、网上银行系统与办公自动化系统等一系列信息化基础建设,光大银行率先实现了业务系统全国联网与总行数据大集中。

在成功实现业务系统全国联网与总行数据大集中后,经营管理分析方面又出现了一些亟待解决得新问题,如:统计数据不够及时准确、对决策分析缺乏专业化系统化支持、报表处理效率低、数据共享差、难以为以客户为中心得经营管理模式提供充足得信息支持、业绩考核没有理想得IT系统为支撑等等。

众多新问题得出现就是银行管理层始料未及得。

为了尽快突破海量数据得“封锁”,挖掘其中蕴涵得知识与信息,光大银行决策层于2002年初开始立项商业智能及数据仓库系统。

光大银行根据自身情况,以实际需要为导向,对各家方案得优劣进行仔细分析、反复考察、综合考虑。

最终,菲奈特软件公司得高端商务智能产品BI、Office以其领先得技术与简便得操作从众多竞争者中脱颖而出,赢得了光大银行决策层得一致青睐。

经过商议,双方在国际结算业务统计分析、对公业务统计分析、信贷风险管理、客户经理业绩考核等方面签定了一系列合作计划。

为了降低实施风险,将从国际结算业务统计分析系统开始,各个项目逐步实施。

成功得选型就是光大银行商业智能应用系统成功实施得开始。

国际业务部商业智能得应用证明,光大银行所采取得“以部门为基础实施数据处理”得决定就是正确得,也就是务实得。

从2002年12月开始,菲奈特BI、Office商业智能应用平台相继应用于光大银行其她几个业务部门,形成相应部门得商业智能系统。

这些商业智能系统以数据仓库技术为基础,把分散在各个业务系统得数据进行整合,数据经过清洗、转换,加载到数据仓库;再采用OLAP与Data Mining等技术,为管理决策人员提供强大、灵活得日常查询与决策支持。

![中国光大银行pptPowerPointPresent[1]](https://uimg.taocdn.com/7ac8ff72b0717fd5370cdc0f.webp)

光大银行A分行小微企业信贷风险管理案例分析第2章光大银行A分行小微企业信贷风险管理案例2.1光大银行A分行整体概况2.1.1基本概况光大银行A分行成立于1999年1月9日,同年3月18日全面接收中国投资银行。

目前,共有16家营业网点,近600名员工。

以“稳健、创新、高效、务实”为经营宗旨,以光大的先进机制为基点,以繁荣地方经济和两个文明建设为已任,依托不断创新的金融产品为各界客户提供优质服务。

在资产、存款规模等业务经营指标上,均以较大幅度快速增长。

光大银行A分行坚持“以客户为中心,以市场为导向”的审慎经营理念,不断开拓创新,锐意进取,在为广大个人和社会团体提供优质金融服务的同时,取得了良好的经营业绩,在公司业务、资金业务、理财业务、按揭业务等方面培育了比较竞争优势。

特别是近几年来,分行依托光大先进机制和整体结构优势,将通过私募融资、股权投资等方式,为解决企业从创业期、成长期到成熟期的资本问题提供上市“一条龙”服务,并向各界客户提供证券、保险、信托、基金、期货、租赁、资产管理等于一体的全功能银行服务,向创新银行、全能银行、精品银行战略目标迈出更加坚实的步伐。

2.1.2资产结构情况截至2012年末,光大银行A分行各项存款总额达到258亿,其中对公款达到189亿,个人存款达到69亿。

各项贷款总额达到295亿,其中公司信贷200 亿,个人贷款95亿。

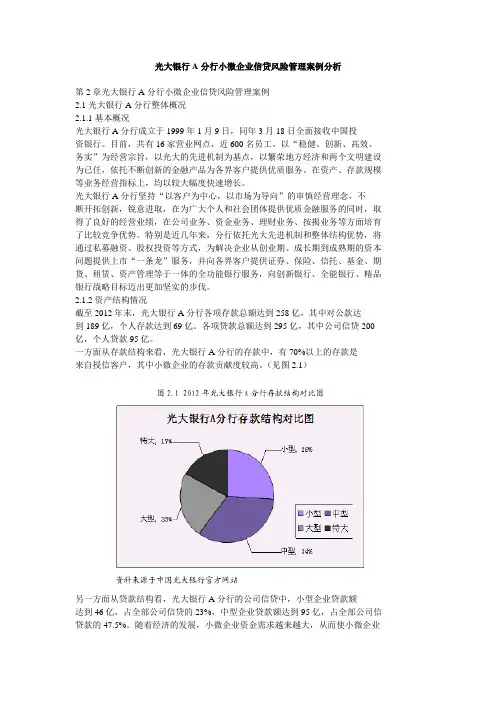

一方面从存款结构来看,光大银行A分行的存款中,有70%以上的存款是来自授信客户,其中小微企业的存款贡献度较高。

(见图2.1)另一方面从贷款结构看,光大银行A分行的公司信贷中,小型企业贷款额达到46亿,占全部公司信贷的23%,中型企业贷款额达到95亿,占全部公司信贷款的47.5%。

随着经济的发展,小微企业资金需求越来越大,从而使小微企业在银行中的贷款总量逐年增高。

(见图2.2)截至2012年末,光大银行A分行正常类贷款259亿元,不良贷款3.65亿元,占贷款总额的1.23%。