对应分析在我国商业银行效益评价中的应用

- 格式:pdf

- 大小:23.71 KB

- 文档页数:3

对应分析在我国商业银行效益评价中的应用孙林方X,陈永岳(嘉兴学院信息工程学院,浙江嘉兴314001)摘 要:加入W TO ,我国国有商业银行将面临着前所未有的挑战,如何提高我国国有商业银行的效益及竞争力,已成为研究我国银行业发展的主题。

该文运用对应分析法对我国六家银行的效益进行了评价分析。

关键词:对应分析;商业银行;经营管理;人力资源;服务。

中图分类号:F 832.33Abstract :T he state 2ow ned comm ercial bank s are confron ted w ith unexamp led challenge after Ch ina‘s en trance in to W TO .How to increase the incom e and the competiti on has becom e the them e of studying the developm en t of Ch ina’s bank indu stry .In th is article the respective incom e of six bank s of Ch ina w as evaluated and analyzed by co rresponding analysis app roach .Key words :co rresponding analysis ;comm ercial bank ;operative m anagem en t ;hum an resou rce ;ser 2vice . CLC :F 832.33文献标识码:A . 文章编号:1671-3079(2002)S 1-0090-030 引言改革20多年来,随着金融体制改革的深化,我国金融业发生了深刻的变化,得到了不断的发展和完善。

然而随着我国正式加入世界贸易组织,外国资本逐渐汇成一股不可阻挡的大潮,涌进我国的资本市场,国内的金融业面临着的既有机遇又有挑战。

银行作为我国金融体系的主体,完善银行体系,提高银行服务效率,提升银行竞争力,具有十分重要的意义。

本文选取了6家国内商业银行(1=中国工商银行、2=中国银行、3=中国建设银行、4=交通银行、5=华夏银行、6=光大银行)的9项指标[X 1=资产收益率(ROA )、X 2=资本收益率(RO E )、X 3=人均利润率(万元人)、X 4=成本收入比(%)、X 5=利润边际率(%)、X 6=存款费用率(%)、X 7=权益表1 1999年6家商业银行评价指标数据银行X 1X 2X 3X 4X 5X 6X 7X 8X 910.081.520.7698.031.663.8219.515524.7120.111.982.287.62.465.3517.836464.3530.234.642.2593.644.473.2120.65195.0440.346.865.6975.417.963.4219.997464.3150.5610.7915.3185.8610.321.7119.2215195.4460.417.3322.8388.8311.282.0818.1820853.61资料来源:《预测》,2002年第2期,第52页。

资本乘数(E M )、X 8=人均存款(万元人)、X 9=资本利用程度(%)],运用对应分析法对我国商业银行的数据进行了统计分析。

资料如表1。

1 用对应分析法对我国商业银行的效益进行评价1.1 对应分析法简介对应分析法是将R 型因子分析与Q 型因子分析结合起来进行统计分析,它是从R 型因子分析出发,而且直接获得Q 型因子分析的结果(对应分析去除了因子分析关于指标正逆性的缺点)。

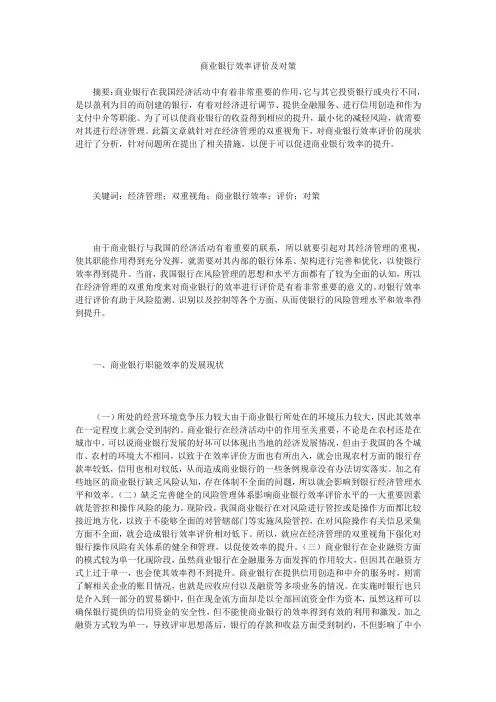

根据R 型和Q 型分析的内在联系,可将指标(变量)和样本同时反映到相同坐标轴(因子轴)的一张图形上,便・09・ 嘉兴学院学报J ou rna l of J iax ing Colleg e 第14卷S1 2002年11月 Vo l .14No.S12002.11 X 收稿日期:2002209201 作者简介:孙林方(1982-),男,浙江宁海人,嘉兴学院信息工程学院统计001班学生。

于对问题的分析,如图1所示。

图1 对应分析示意图1.2 效益评价根据表1的数据,笔者借助于SPSS 8.0统计对其进行对应分析,所得结果如表2:表2 对各商业银行的对应分析BAN KM arginal P rofileD i m 1D i m21中国工商银行2中国银行3中国建设银行4交通银行5华夏银行6光大银行.099.112.095.126.242.325.674.405.685.1442.2662.4022.2632.257.230.341.1212.121表3 对各商业银行的效益评价分析I N I M arginal P rofile D i m 1D i m21资产收益率2资本收益率3人均利润4成本收入比5利润边际率6存款费用率7权益资本乘数8人均存款9资产利用程度.0002.0281.879.005.0302.080.0071.072.375.0771.2372.066.0062.1331.595.0031.7402.633.017.200.400.8822.1332.027.004.235.419从分析结果看,第一纬度行分值与列分值的相关系数r =0.18034,特征值为0.03252,贡献率为93.8%;而第二纬度的行分值与列分值的相关系数r =0.4226,特征值为0.0179,贡献率为5.1%。

第一、第二纬度的累计贡献率为98.9%>85%。

表2为我们解释了行变量每一类别在两个纬度中的分值(每一类别的坐标),如中国工商银行坐标就是(0.674,20.263);而表3解释了列变量每个一类别在坐标图中的坐标,如X 1的坐标就是(20.028,1.879)。

如此就为我们在坐标轴上绘出了各个样本的位置,可见图1。

第一区可以把中国工商银行、中国银行、中国建设银行及指标X 4、X 6、X 7、X 9划分为一类。

在这一区里,主要是说明我国银行业业务成本、经营费用及资产利用情况。

反映出国有三大银行的业务成本较高,经营费用较高;而相对来说,交通银行、华夏银行、光大银行在成本和费用上比我国国有三大银行要低。

其主要原因是我国国有三大银行还是粗放型的经营,管理层多、管理松散、管理不规范,管理效率低,没有细分业务,业务存在盲目性。

而其他三家商业银行是股份制商业银行,追求效益为先,管理比国有三大银行更严、更科学。

我国国有商业银行要想减少业务成本、降低经营费用,必须把好经营管理这一关。

第二区是把交通银行、华夏银行、光大银行及指标X 3、X 8划分为一类。

在这一区里,主要说明的是我国银行业的人均劳动效率问题。

反映了我国非国有银行人均利润、存款较高,即人均劳动效益较高;而相对来说,我国国有的三大银行的人均利润、人均存款较低,即人均劳动效益不好。

其主要原因为交通银行、华夏银行、光大银行实行的是股份制,以效益为先,追求利润,要求人员尽其用,不浪费人力资源。

而我国国有三大银行实行的是国有制,股权单一,受国家的控制,人员问题不能自行解决,长期留用一些无经营能力的人员,造成我国国有商业银行“人员臃肿”等现象,使得人员利用率较低,没能尽数地发挥人员的劳动效能,这大大地影响了人均利润、人均存款等其他许多指标。

我国国有三大银行要想提高人均利润、人均存款,必须把好人力资源这一关。

第三区为指标资产收益率、资本收益率、利润边际率。

主要反映商业银行盈利效率问题,在上述几家银行中,交通银行、华夏银行、光大银行在这些指标方面要比国有三大银行高得多,说明“股份制银行”比国有三大银行的盈利能力要强。

其主要原因是这些股份制银行建立起了有效的现代企业制度和公司治理结构,使其具备了可与外资银行、国有大银行展开竞争的制度基础和组织结构;在业务拓展方面,利用其遍布全国的分支机构网络,向企业和个人提供全方位、多功能的金融产品和金融服务;而我国三大国有银行虽然规模庞大,但其在组织结构不合理、产品服务不到位,大大地影响了其效益。

我国国有三大银行要想获得大的经营效益,就应该把好产品服务这一关。

2 对我国国有银行经营的几点建议2.1 改善企业管理机制随着我国经济体制的改变,我国金融体制的改革也得到了不断深化,国有商业银行体制改革是整个金融体制・19・孙林方,陈永岳:对应分析在我国商业银行效益评价中的应用改革的重要组成部分,它关系到我国现代金融制度和良好金融秩序的建立,因而国有商业银行管理体制的改革又是重中之重。

我国国有银行由于历史政策原因,存在人员众多,管理的结构和层次不合理等,这样不但大大地提高了经营成本,也降低了管理效率。

所以我国国有三大银行应该转变以往经营管理方式,加强垂直领导,实现一级管理的等级经营,提高效率,降低成本。

2.2 细分业务市场,寻找合适的发展空间在我国,商业银行在推出一项新生业务前,往往缺乏广泛的市场调研和仔细的市场论证,对市场区域、人口、行为、心理的差别认识不足,不进行市场细分或市场细分不够,其结果便是商业银行往往采用无差异性的市场营销。

而在信贷市场上,银行的客户有优劣之分。

优质的客户在与银行打交道时会追求一种好的服务,低的成本即低的贷款率。

差的客户对银行来说,风险程度比较高,所以获的的价格水平即利率就要高一点。

如果不管客户的优劣,盲目地长期执行一种无差别的价格利率政策,导致的结果必然会是降低客户的整体素质,因为优质的客户会流走,而劣质的客户却会赖在这里。

所以以往的一致对待已不适合现代商业银行发展的要求了,应该要针对不同的客户要求,实行有差别的市场划分策略。

比如我们的交通银行就曾在此获益:以大庆市为例,2000年以来,由于石油、石化企业管理体制和资金体制进行了重大改革,它的对公存款总量锐降,在这种情况下,交行及时制定了正确的应对措施,改变过去过度依赖石油、石化等大型企业的做法,从只重视大户的传统思想中解放出来,公司业务处抓大户,支行抓中、小户,以中、小户的数量取胜,建立起梯次分明的客户结构,形成新的营销公关格局;加大同业存款组织力度,增加证券保险同业资金沉淀量,保证了交行顺利地摆脱突如其来的危机,在国有大银行和外资银行的夹缝中求得生存。

这种用不同客户的划分服务为交行赢得了可观的市场份额。

2.3 重视人力资源加入W TO 后,外资银行的大举进入,不可避免地会引发银行全方位的、更高层次的激烈竞争,我国国有商业银行要想在竞争中立于不败之地,必须打造自己独具特色的核心竞争力。

在这一过程中,人力资源将发挥不可替代的主导作用。

人力资源发展战略研究应建立在理性分析的基础上,从基层工作的实际出发,从国有商业银行的资源管理现状分析入手。