ARMA模型以及ARIMA模型建模(课堂PPT)

- 格式:ppt

- 大小:629.00 KB

- 文档页数:66

第9章、ARMA模型和ARIMA模型计量经济学的重点在于解释,而不是预测。

但是,对于某些具体的问题,人们对预测的兴趣仍然很大。

如对GDP、人口等宏观经济变量的预测:什么时候超英赶美。

常见的4种预测模型为:1.单方程回归模型2.联立方程回归模型3.ARIMA模型(自回归积分移动平均模型)4.V AR模型(向量自回归模型)前面两种预测模型的特点:优点:经济学理论作为计量分析的基础。

缺点:Lucas批判(Lucas Critique)指出,使用历史数据估计的计量模型的参数依赖于历史的宏观经济政策。

如果宏观经济政策发生变动,这些参数也会变动。

据此而实施的预测必然误差很大,特别是长期预测。

例子:根据过去几年数据建立的IS-LM模型,难以预测中国宏观调控后和利率提高后的宏观经济。

后面两种预测模型的特点:优点:Box-Jenkins方法的重点不是寻找解释y的解释变量,而是使用滞后的y来构造生产y的动力系统。

所使用的y是平稳序列,即y的均值、方差和自协方差与时间的绝对水平无关,那么分布特征不变,可以适用不同经济环境。

短期预测能力较强。

缺点:为预测而预测。

是泛理论的(a-theoretic),缺乏经济理论基础,很难解释计量结果的经济含义。

当然可以整合这两类方法的优点。

ARMAX模型。

§1、ARIMA模型ARIMA模型(自回归积分移动平均模型,autoregressive integrated movingaverage) 推广了如下模型:AR 模型、MA 模型和ARMA 模型。

1、AR 模型 (1)定义称平稳序列y t 服从AR(p)模型,如果可以表示为11...t t p t p t y y y μααε−−=++++其中t ε是白噪声(均值为0,同方差,无自相关)。

AR 模型的特点:除了滞后的y 之外,没有其他的解释变量。

(2)AR 模型的平稳条件记L 为滞后算子(lag operator),Ly t =y t -1。

什么是ARIMA模型?ARIMA模型全称为自回归移动平均模型(Autoregressive Integrated Moving Average Model,简记ARIMA),是由博克思(Box)和詹金斯(Jenkins)于70年代初提出的一著名时间序列预测方法,所以又称为box-jenkins模型、博克思-詹金斯法。

其中ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归,p为自回归项;MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

ARIMA模型的基本思想ARIMA模型的基本思想是:将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

这个模型一旦被识别后就可以从时间序列的过去值及现在值来预测未来值。

现代统计方法、计量经济模型在某种程度上已经能够帮助企业对未来进行预测。

ARIMA模型预测的基本程序(一)根据时间序列的散点图、自相关函数和偏自相关函数图以ADF单位根检验其方差、趋势及其季节性变化规律,对序列的平稳性进行识别。

一般来讲,经济运行的时间序列都不是平稳序列。

(二)对非平稳序列进行平稳化处理。

如果数据序列是非平稳的,并存在一定的增长或下降趋势,则需要对数据进行差分处理,如果数据存在异方差,则需对数据进行技术处理,直到处理后的数据的自相关函数值和偏相关函数值无显著地异于零。

(三)根据时间序列模型的识别规则,建立相应的模型。

若平稳序列的偏相关函数是截尾的,而自相关函数是拖尾的,可断定序列适合AR模型;若平稳序列的偏相关函数是拖尾的,而自相关函数是截尾的,则可断定序列适合MA模型;若平稳序列的偏相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

(四)进行参数估计,检验是否具有统计意义。

(五)进行假设检验,诊断残差序列是否为白噪声。

(六)利用已通过检验的模型进行预测分析。

ARMA模型(Auto-Regressive and Moving Average Model)ARMA模型概述ARMA模型(Auto-Regressive and Moving Average Model)是研究时间序列的重要方法,由自回归模型(简称AR模型)与滑动平均模型(简称MA模型)为基础“混合”构成。

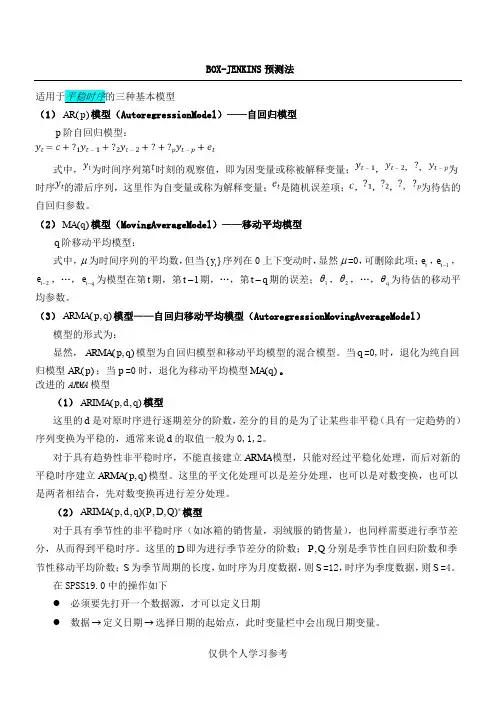

BOX-JENKINS 预测法(1)()AR p 模型(AutoregressionModel )——自回归模型p 阶自回归模型:式中,为时间序列第时刻的观察值,即为因变量或称被解释变量;,为时序的滞后序列,这里作为自变量或称为解释变量;是随机误差项;,,,为待估的(2)q t e ,1t e -,2t e -均参数。

(3)归模型改进的(1(2)(,,)(,,)s ARIMA p d q P D Q 模型对于具有季节性的非平稳时序(如冰箱的销售量,羽绒服的销售量),也同样需要进行季节差分,从而得到平稳时序。

这里的D 即为进行季节差分的阶数;,P Q 分别是季节性自回归阶数和季节性移动平均阶数;S 为季节周期的长度,如时序为月度数据,则S =12,时序为季度数据,则S =4。

在SPSS19.0中的操作如下● 必须要先打开一个数据源,才可以定义日期● 数据→定义日期→选择日期的起始点,此时变量栏中会出现日期变量。

(3)ARIMAX 模型在(,,)(,,)s ARIMA p d q P D Q 模型中,再加入除自身滞后时序变量以外的解释变量X 。

模型的识别模型的识别的本质是确定(,,)(,,)s ARIMA p d q P D Q 中的,,p d q 以及,,P D Q 与S 的取值。

借助于自相关函数(AutocorrelationFunction,ACF )以及自相关分析图和偏自相关函数(PartialCorrelationFunction,PACF )以及偏自相关分析图来识别时序特性,并进一步确定p 、q 、P 、Q 。

自相关函数k r关系数未进入置信区间,说明该序列非平稳,2步时,差分选项选择1或2。

偏自相关函数偏自相关函数是时间序列t Y ,在给定了121,,t t t k Y Y Y ---+的条件下,t Y 与t k Y -之间的条件相关。

由于它需要考虑排除其他滞后期的效应,因而被称为偏自相关。