《财务分析》第四章资产负债表分析

- 格式:ppt

- 大小:149.51 KB

- 文档页数:70

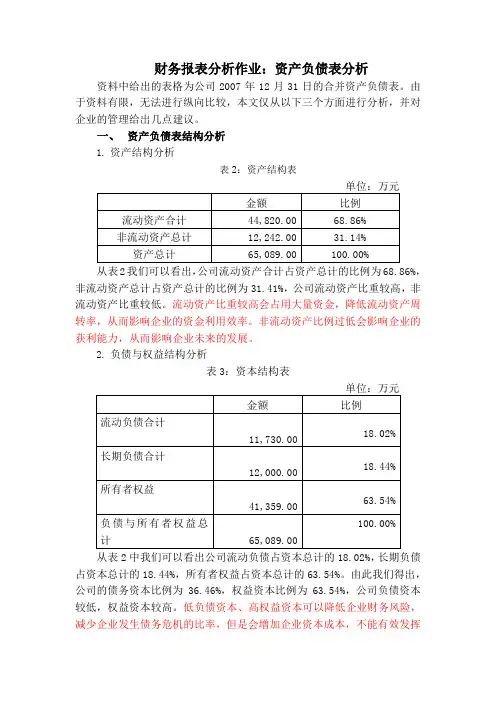

财务报表分析作业:资产负债表分析

资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

一、 资产负债表结构分析

1. 资产结构分析

表2:资产结构表

单位:万元

金额 比例

流动资产合计 44,820.00 68.86%

非流动资产总计 12,242.00 31.14%

资产总计 65,089.00 100.00%

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2. 负债与权益结构分析

表3:资本结构表

单位:万元

金额 比例

流动负债合计

11,730.00 18.02%

长期负债合计

12,000.00 18.44%

所有者权益

41,359.00 63.54%

负债与所有者权益总计

65,089.00 100.00%

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3. 资产与负债匹配分析 表3:资产与负债匹配结构图

流动资产 临时性占用流动资产 流动负债

非流动负债

永久性占用流动资产

所有者权益 非流动资产

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

公司财务分析之资产负债表分析

一、资产负债表结构分析

1.资产结构分析

表2:资产结构表

单位:万元

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2.负债与权益结构分析

表3:资本结构表

单位:万元

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析 通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析

企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:

1.现金金额较大

企业货币资金的金额为8437万元,占资产总额的12.96%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

2.应收账款、坏账准备比例较高

第四章 资产负债表分析

一、单项选择题

1. 企业资产利用效率提高,形成资金绝对节约是指( )。

A 增产增收时不增资 B 产值、收入持平,资产减少

C 增产增收时增资 D 减产减收时增资

2. 短期借款的特点是 ( )。

A 风险较大 B 利率较高 C 弹性较差 D 满足长期资金需求

3. 企业资本结构发生变动的原因是( )。

A 发行新股 B 资本公积转股 C 盈余公积转股 D 以未分配利润送股

4. 存货发生减值是因为 ( )。

A 采用先进先出法 B 采用后进先出法

C 可变现净值低于账面成本 D可变现净值高于账面成本

5. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了()。

A 永续盘存法 B 实地盘存法 C 加权平均法 D 个别计价法

6. 在物价上涨的情况下,使存货余额最高的计价方法是()。

A 加权平均法 B 移动加权平均法 C 后进先出法 D 先进先出法

7. 在一定产量范围内,不随产量和销售规模变动而变动的是()。

A 货币资金 B 应收账款 C 存货 D 固定资产

8.企业本年实现利润,分配后剩余200万,并由此使得资产增加200万。这种资产变动原因是属于( ) A 负债变动型 B 追加投资变动型 C 经营变动型 D 股利分配变动型

9.下列属于资产负债表水平分析内容的是( )

A 资产结构分析 B 负债结构分析 C 资产变动情况分析

D 资产与权益的对应结构分析

二、多项选择题

1. 资产负债表分析的目的是()。

A 了解企业财务状况的变动情况 B 评价企业会计对企业经营状况的反映程度

C 修正资产负债表的数据 D 评价企业的会计政策

E 说明资产负债表的编制方法

2. 企业资产利用效率提高,形成资金相对节约是指()。

A 产值、收入不变,资产减少 B 增产增收时增资,但增资幅度小 C 增产增收时不增资 D增产增收的同时资产减少 E 增产增收时增资,但增资幅度大

第四章 资产负债表分析

一、单选题

1. 企业资产利用效率提高,形成资金绝对节约是指( )。

A. 增产增收时不增资 B. 产值、收入持平,资产减少

C. 增产增收时增资 D. 减产减收时增资

2. 短期借款的特点是( )。

A. 风险较大 B. 利率较低 C. 弹性较差 D. 满足长期资金需求

3. 以下属于经营性资产项目的是( )。

A. 货币资金 B. 应收账款 C. 应收票据 D. 其他应收款

4. 存货发生减值是因为( )。

A. 采用先进先出法 B. 采用后进先出法

C. 可变现净值低于账面成本 D. 可变现净值高于账面成本

5. 在通货膨胀条件下,存货采用先进先出法对利润表的影响是( )。

A. 利润被低估 B. 利润被高估

C. 基本反映当前利润水平 D. 利润既可能被低估也可能被高估

6. 不随产量和销售规模变动而变动的资产项目是( )。

A. 货币资金 B. 应收账款 C. 存货 D. 固定资产

7. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了( )。

A. 永续盘存法 B. 定期盘存法 C. 加权平均法 D. 个别计价法

8. 在物价上涨的情况下,使存货余额最高的计价方法是( )。

A. 加权平均法 B. 移动加权平均法 C. 成本与可变现净值孰低法 D.先进先出法

9. 如果按成本与市价孰低法计价,资产负债表中长期投资项目反映的是( )。

A. 投资发生时的账面价值 B. 投资发生时的市值

C. 决算日的账面价值 D. 决算日的市值