第4章资产负债表分析

- 格式:pdf

- 大小:7.58 MB

- 文档页数:72

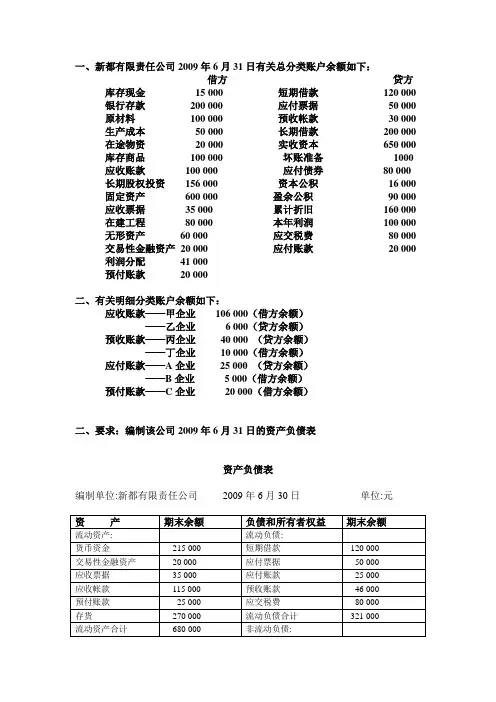

一、新都有限责任公司2009年6月31日有关总分类账户余额如下:

借方 贷方

库存现金 15 000 短期借款 120 000

银行存款 200 000 应付票据 50 000

原材料 100 000 预收帐款 30 000

生产成本 50 000 长期借款 200 000

在途物资 20 000 实收资本 650 000

库存商品 100 000 坏账准备 1000

应收账款 100 000 应付债券 80 000

长期股权投资 156 000 资本公积 16 000

固定资产 600 000 盈余公积 90 000

应收票据 35 000 累计折旧 160 000

在建工程 80 000 本年利润 100 000

无形资产 60 000 应交税费 80 000

交易性金融资产 20 000 应付账款 20 000

第四章 资产负债表分析

一、单项选择题

1. 企业资产利用效率提高,形成资金绝对节约是指( )。

A 增产增收时不增资 B 产值、收入持平,资产减少

C 增产增收时增资 D 减产减收时增资

2. 短期借款的特点是 ( )。

A 风险较大 B 利率较高 C 弹性较差 D 满足长期资金需求

3. 企业资本结构发生变动的原因是( )。

A 发行新股 B 资本公积转股 C 盈余公积转股 D 以未分配利润送股

4. 存货发生减值是因为 ( )。

A 采用先进先出法 B 采用后进先出法

C 可变现净值低于账面成本 D可变现净值高于账面成本

5. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了()。

A 永续盘存法 B 实地盘存法 C 加权平均法 D 个别计价法

6. 在物价上涨的情况下,使存货余额最高的计价方法是()。

A 加权平均法 B 移动加权平均法 C 后进先出法 D 先进先出法

7. 在一定产量范围内,不随产量和销售规模变动而变动的是()。

A 货币资金 B 应收账款 C 存货 D 固定资产

8.企业本年实现利润,分配后剩余200万,并由此使得资产增加200万。这种资产变动原因是属于( ) A 负债变动型 B 追加投资变动型 C 经营变动型 D 股利分配变动型

9.下列属于资产负债表水平分析内容的是( )

A 资产结构分析 B 负债结构分析 C 资产变动情况分析

D 资产与权益的对应结构分析

二、多项选择题

1. 资产负债表分析的目的是()。

A 了解企业财务状况的变动情况 B 评价企业会计对企业经营状况的反映程度

C 修正资产负债表的数据 D 评价企业的会计政策

E 说明资产负债表的编制方法

2. 企业资产利用效率提高,形成资金相对节约是指()。

A 产值、收入不变,资产减少 B 增产增收时增资,但增资幅度小 C 增产增收时不增资 D增产增收的同时资产减少 E 增产增收时增资,但增资幅度大

第4章 资产负债表分析知识巩固题

一、填空题

1、严格地说,或有负债并不属于()范畴,因而或有负债并不在()中体现,但是必须将其在()中进行披露。

2、会计利润与应纳税所得额之间的数量差异,一般可以分成两类:一类是(),另一类是()。

3、从成本效益关系的角度来分析,只有当企业的()(应当为企业的利息和税前利润与企业总资产之比)大于企业的()时,企业才能在向资金提供者支付报酬以后使企业的净资产得到增加,企业净资产的规模得以扩大。

4、按照财务管理理论,企业筹集资金的用途决定筹集资金的类型:企业增加永久性流动资产或增加长期资产,应当通过()(包括所有者权益和非流动负债)来解决;企业由于季节性、临时性原因造成的流动资产中的波动部分,则应由()来解决。 二、单项选择题

1、通常情况下,固定资产的专用性在一定程度上决定固定资产的()。固定资产的专用性越高,其市场价值的波动性就越大,至少要大大查过通用固定资产。 A 盈利性 B

周转性 C 变现性 D 时效性 E 与其他资产组合的增值性

2、交易性金融资产的计量以公允价值为基本计量属性,无论是在其取得时的初始计量还是在资产负债表日的后续计量。在分析交易性金融资产的质量时,应关注其公允价值这一计量属性,着重分析该项目的() A 盈利性 B 周转性 C 变现性 D 时效性 E 与其他资产组合的增值性

3、长期股权投资项目的()呈现出较大的波动性,具体要依据其投资方向、年内所发生的重大变化、投资所运用的资产种类、投资收益确认方法等诸多因素来确定。 A 盈利性 B 周转性 C 变现性 D 时效性 E 与其他资产组合的增值性

4、长期递延资产实质上是按照权责发生制原则资本化的支出,本身没有交换价值,不可转让,因而根本没有(),盈利性的大小要视具体项目情况而定 A 盈利性 B 周转性

C 变现性

4第四章-资产负债表分析

第四章 资产负债表分析

一、单项选择题

1. 企业资产利用效率提高,形成资金绝对节约是指( )。

A 增产增收时不增资 B 产值、收入持平,资产减少

C 增产增收时增资 D 减产减收时增资

2. 短期借款的特点是 ( )。

A 风险较大 B 利率较高 C 弹性较差 D 满足长期资金需求

3. 企业资本结构发生变动的原因是( )。

A 发行新股 B 资本公积转股 C 盈余公积转股 D 以未分配利润送股

4. 存货发生减值是因为 ( )。

A 采用先进先出法 B 采用后进先出法

C 可变现净值低于账面成本 D可变现净值高于账面成本

5. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了()。

A 永续盘存法 B 实地盘存法 C 加权平均法 D 个别计价法

6. 在物价上涨的情况下,使存货余额最高的计价方法是()。

A 加权平均法 B 移动加权平均法 C 后进先出法 D 先进先出法

7. 在一定产量范围内,不随产量和销售规模变动而变动的是()。

A 货币资金 B 应收账款 C 存货 D 固定资产

8.企业本年实现利润,分配后剩余200万,并由此使得资产增加200万。这种资产变动原因是属于( )

A 负债变动型 B 追加投资变动型 C 经营变动型 D 股利分配变动型

9.下列属于资产负债表水平分析内容的是( )

A 资产结构分析 B 负债结构分析 C 资产变动情况分析

D 资产与权益的对应结构分析

二、多项选择题

1. 资产负债表分析的目的是()。

A 了解企业财务状况的变动情况 B 评价企业会计对企业经营状况的反映程度

C 修正资产负债表的数据 D 评价企业的会计政策

E 说明资产负债表的编制方法

2. 企业资产利用效率提高,形成资金相对节约是指()。

A 产值、收入不变,资产减少 B 增产增收时增资,但增资幅度小 C 增产增收时不增资 D增产增收的同时资产减少 E 增产增收时增资,但增资幅度大