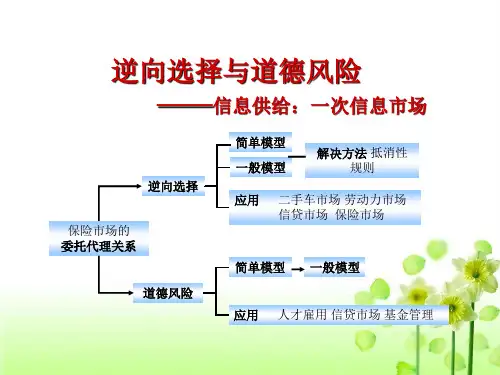

保险市场的道德风险

• 从投保人角度来分析,投保人一旦购买保险,就 会产生一种依赖心理,以至于减少他们自身对风 险的防范水平,提高了受损失的概率,导致保险 公司实际面临的受损失的概率比预期的高,这种 现象称为保险公司所面临的道德风险。

• 产生道德风险的原因在于保险公司不能观察投 保人签订保单后的行动,也就不能确定投保人的 风险。

经济生活中的道德风险: ——上海仟村百货的“托儿便民服务” ——公共财产没人爱惜 ——企业为何强调“劳动纪律”?

道德风险产生的条件: ——利益主体目标的不一致性 ——信息的非对称性

• 保险市场的道德风险:

1)在非对称信息市场中,同种商品的质量依赖于价格。 这是“廉价没好货”的标准经济学解释;

2)非对称信息导致市场上买主与卖主的数量要比完 全信息结构下少得多,甚至特别少,因而交易市场的运行是 低效率的;

3)逆向选择估计导致市场失灵。

不同类型的产品,逆向选择的程度往往不同。 标准化产品: ——煤炭、钢铁、木材 (可进行期货交易) 一般产品: ——化妆品、家具、装饰材料 二手产品: ——旧汽车、旧家电、旧房子

在美国,在企业管理人员、政府官员、自由职业者等高 薪职业中,有色人种与女性的比例大大低于白种男性比例。

在中国,在政府官员、企业管理人员、专业技术人员等 职业中,女性的比例大大低于男性。

讨论: 歧视是传统习俗造成的,依然市场经济因素造成的?

在劳动市场上,表面上好像存在着对女性的性别 歧视倾向(不排除存在实质上性别歧视的估计),但出现 这种结果的内在原因在于,由于信息非对称,每个女性 了解自己的真实生产率,而雇主并不能够从各种生产 率组合的人群中选择出高生产率的雇员。面临这种不 利选择的局面时,理性的雇主将会选择预期招工成本 最小的方法来选择员工。