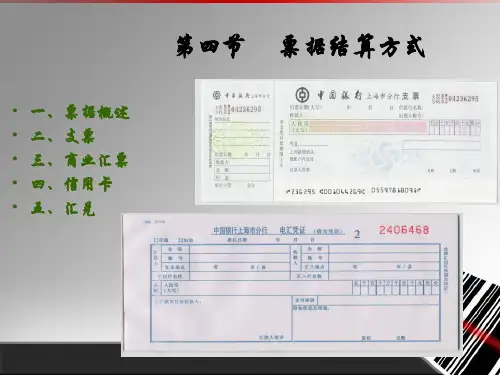

票据关系图

- 格式:doc

- 大小:60.00 KB

- 文档页数:6

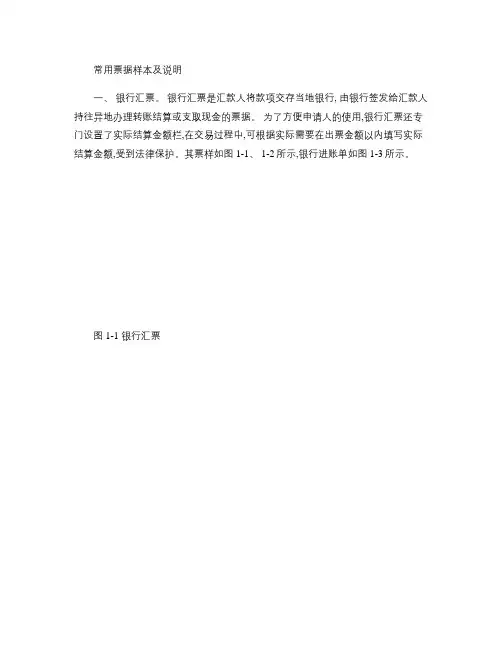

常用票据样本及说明一、银行汇票。

银行汇票是汇款人将款项交存当地银行, 由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

为了方便申请人的使用,银行汇票还专门设置了实际结算金额栏,在交易过程中,可根据实际需要在出票金额以内填写实际结算金额,受到法律保护。

其票样如图 1-1、 1-2所示,银行进账单如图 1-3所示。

图 1-1 银行汇票图 1-2 银行汇票背面图 1-3 进账单银行汇票的账务处理方法是:收款单位应根据银行的收账通知和有关的原始凭证编制收款凭证;付款单位应在收到银行签发的银行汇票后,根据“ 银行汇票委托书” (存根联编制付款凭证。

如有多余款项或因汇票超过付款期等原因而退款时, 应根据银行的多余款收账通知编制收款凭证。

采用银行汇票结算方式,应注意下列问题:①银行汇票的提示付款期为一个月,超过提示付款期限,经出具证明后,仍可以请求出票银行付款。

银行汇票见票即付。

填明“ 现金” 字样和代理付款行的银行汇票丧失,失票人可以向银行申请挂失,或者向法院申请公示催告或提起诉讼。

但未填明“ 现金” 字样和代理付款行的银行汇票丧失不得挂失。

②银行汇票一律记名,可以背书转让。

背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

背书是一种票据行为,是转让票据权利的重要方式,它的产生是票据成为流通证券的一个标志。

③银行汇票的汇款金额起点为 500元。

二、商业汇票。

商业汇票是收款人或付款人(或承兑申请人签发,由承兑人承兑(承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。

承兑是汇票中所特有的,并于到期日向收款人或被背书人支付款项的票据。

商业汇票适用于同城或异地在银行开立存款科目的法人以及其他组织之间,订有购销合同的商品交易的款项结算(必须具有真实的交易关系或债权债务关系。

采用商业汇票结算方式,应注意下列问题:①采用商业汇票结算方式时,承兑人即付款人员有到期无条件支付票款的责任。

②对信用不好的客户应慎用或不用商业汇票结算方式。

汇票、本票、支票的联系和区别(一)概念分析所谓“汇票”是指出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票分为银行汇票和商业汇票,而商业汇票中按其承兑人不同,又分为银行承兑汇票和商业承兑汇票。

根据《票据法》的规定,汇票的概念一般包括五个方面的内容:1、汇票是由出票人签发的;2、委托他人进行的一定金额支付的;3、票面金额的支付应当是无条件的;4、金额的支付应有确定的日期;5、票面金额是向收款人或持票人的支付。

汇票的基本当事人有三个:1、出票人,即签发票据的人;2、付款人,即接受出票人委托而无条件支付票据金额的人;3、收款人,即持有汇票而向付款人请求付款的人。

汇款的基本当事人,是指在汇票签发时就已经存在的当事人,他们是汇票关系中必不可少的。

所谓本票,是指由出票人签发的,承诺自己在见面时无条件支付确定的金额给收款人或者持票人的票据。

这里所说的“本票”仅指银行本票。

本票和汇票在基本内容上有很多相同之处,即都是以货币表示的;金额是确定的;都必须无条件支付票面金额的;付款期也是确定的等等,本票与汇票最重要的区别是,本票出票人自己担任付款,也就是说,本票的基本当事人只有二个,一个是出票人,也是付款人;另一个是收款人。

所谓支票,是指由出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票与汇票相比较,二者的区别主要体现在以下两个方面:1、支票的出票人必须是银行的存户,而且出票时帐户上有足额存款,签发空头支票的,要受到行政处罚,严重的要追究刑事责任,其付款人必须是银行等法定金融机构;2、支票的付款方式仅限于见票即付,不规定定期的付款日期,因此,支票的基本当事人有三个:一是出票人,即在开户银行有相应存款的签发票据的人;二是付款人,即银行等法定金融机构;三是收款人,即接受付款的人。

(二)相同点(1)具有同一性质。

票据法法考知识点一、知识概述《票据法法考知识点》①基本定义:票据法嘛,就是关于票据相关事儿的法律规定。

票据呢,说直白点就是像汇票、本票、支票这种在商业活动里拿来做支付、结算、信用工具啥的凭证。

就好比我们去商场,你手里拿的现金是一种支付手段,这些票据也是一种特别的支付手段,不过它们背后有一整套法律规则来管着。

②重要程度:在整个法学学科里,票据法算是商法领域里很重要的一块。

特别是在商业交易频繁的今天,票据的使用特别广泛,不管是公司之间的贸易,还是银行间的资金往来,票据法都是保障这些交易安全、有序进行的重要法律,对于法考来说也很重要,考查的频率还挺高的。

③前置知识:得先知道一些基本的民商事法律原则,像债权债务关系这种概念要清楚。

因为票据本身就是一种特殊的债的表现形式。

另外,合同相关知识也最好有点儿基础,毕竟很多票据的产生是基于合同基础上的。

④应用价值:在实际生活中,假如你开一个小公司,和别的公司做生意,收到对方一张汇票。

你就得依据票据法知道这张汇票的效力、怎么兑现、要是出现问题打官司依据什么。

对于银行工作人员来说,整天和票据打交道,更得按照票据法的规定操作了,能避免很多错误和纠纷呢。

二、知识体系①知识图谱:在商法体系里,票据法和公司法、破产法、证券法这些知识点并列。

但它其实有自己比较独立的体系,主要围绕票据的出票、背书、承兑、保证、付款等环节展开。

②关联知识:和物权法有那么一点儿联系,因为票据也涉及到一定的财产权的流转。

跟民法上的债权转让也有关联,票据转让其实就是特殊的债权转让。

还和银行法有点关联,毕竟很多票据业务都是银行在主导的。

③重难点分析:掌握难度有点高。

难点在于不同票据类型(汇票、本票、支票)的区别和联系,还有票据行为的各种规定,比如什么是有效背书、承兑的必要条件是什么。

关键点就是要理清各个当事人在票据关系中的权利义务,像出票人、背书人、承兑人、持票人他们相互之间的权利义务特别复杂。

④考点分析:在法考中很重要。

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

Open Journal of Legal Science 法学, 2020, 8(3), 497-501Published Online July 2020 in Hans. /journal/ojlshttps:///10.12677/ojls.2020.83070Interpretation and Reflection on Article 11of the Negotiable Instruments LawXiajunqiao ZhaoNingbo University, Ningbo ZhejiangReceived: Jul. 2nd, 2020; accepted: Jul. 17th, 2020; published: Jul. 24th, 2020AbstractArticle 11 of the Negotiable Instruments Law stipulates the circumstances of obtaining a bill without consideration and the definition of the prior holder. The article does not extend to the de-finition of the prior holder. The prior holder shall be limited to the endorser and the guarantor.The word before in paragraph 2 should be understood logically. In the first paragraph, the expres-sion of his prior holder is unclear, and the accurate understanding is his direct prior holder. Tax, inheritance and gift are three kinds of nature, and they should not be combined in one article, but be expressed separately.KeywordsPrior Holder, Consideration, Right of Bill《票据法》第11条之解读与思考赵夏俊俏宁波大学,浙江宁波收稿日期:2020年7月2日;录用日期:2020年7月17日;发布日期:2020年7月24日摘要《票据法》第11条规定了无对价取得票据的情形以及前手的定义。