信用证的分类

- 格式:doc

- 大小:372.50 KB

- 文档页数:7

信用证的种类(1)以信用证项下的汇票是否附有货运单据划分为:跟单信用证,光票信用证。

(2)以开证行所负的责任为标准可以分为:不可撤销信用证,可撤销信用证。

(3)以有无另一银行加以保证兑付,可以分为:保兑信用证,不保兑信用证(4)根据付款时间不同,可以分为:即期信用证,远期信用证,假远期信用证。

(5)根据受益人对信用证的权利可否转让,可分为:可转让信用证,不可转让信用证(6)循环信用证,分为:自动式循环,非自动循环。

(7)对开信用证。

(8)对背信用证。

又称转开信用证。

(9)预支信用证。

(10)备用信用证。

光票信用证光票信用证是不附单据、受益人可以凭开立收据或汇票分批或一次在通知行领取款项的信用证。

在贸易中它可以起到预先支取货款的作用,信用证中常见类似文句:Payment in advance against clean draft is allowed.贸易结算中的预知信用证和非贸易结算中的旅行信用证都属光票信用证。

光票信用证是信用证的一种类型。

受益人在请求议付或者付款时,无需提交货运单据,而只需提交汇票或发票。

但是信用证都是银行凭一定的条件付款的承诺,光票信用证也不例外。

光票信用证下的单据没有货运单据,因此对进口商的风险比较大,无法通过各种单据对货物的交付、质量、数量等予以控制。

进口商得依赖出口商的信用,否则会出现货款两空的境地。

开证行也无法利用货运单据来防范风险,只能基于进口商的信用或进口商提供的其他担保,因此银行的风险也是比较大的。

对于出口商而言,光票信用证下的开证行仍然承担第一性的付款责任,且无须提供货运单据,因此应当是有利的。

因为信用证下提交的单据越少,出现单证不符的可能性也就越少。

并且,相对应于买卖当事人的风险分配而言,进口商风险越大,作为相对人的出口商就风险越小。

因此,光票信用证在国际贸易中的运用比较少,多用于支付货物从属费用、尾款、样品费等,以及其他非贸易性费用的支付。

由于光票信用证运用较少,贵司得从交易背景、客户信用等方面注意,不要出现信用证欺诈或者诈骗的情形。

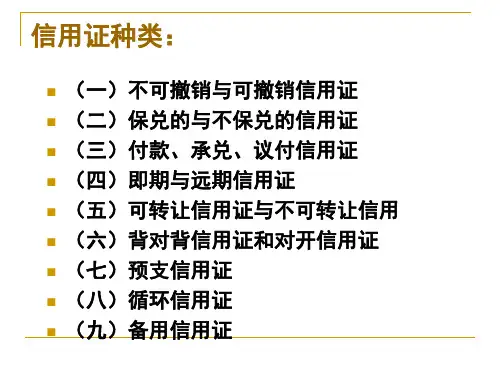

信用证的种类摘要:信用证的种类主要有七大类:A、可撤销信用证和不可撤销信用证,B、跟单信用证和光票信用证,C、保兑信用证和不保兑信用证,D、即期信用证和远期信用证,E、可转让信用证和不可转让信用证,F、循环信用证,G、对开信用证。

A、可撤销信用证和不可撤销信用证可撤销信用证是指在议付行议付之前开证行不必征得受益人或有关当事人的同意就可以随时撤销或修改的信用证,这种信用证对进口方风险较大,所以一般进口方不接受此种信用证。

不可撤销信用证是指信用证一经开出,未经受益人或有关当事人的同意,在有效期内当事人不得随意更改或撤销的信用证。

B、跟单信用证和光票信用证跟单信用证是开证行凭跟单汇票或仅凭单据付款的信用证。

单据是指代表货物或证明货物已经交付承运人的运输单据。

通常包括各类运输提单、保险单、仓单等。

国际贸易中所使用的信用证绝大部分是跟单信用证。

光票信用证是凭不附单据的汇票付款的信用证,汇票如果附有不包括运输单据的发票、货物清单等,仍然属于光票信用证。

C、保兑信用证和不保兑信用证保兑信用证是指开证行开出的信用证由另一银行保证对符合信用证条款规定的单据履行付款义务。

对信用证加保兑的银行称为保兑行,保兑行承担与开证行相同的第一付款责任。

D、即期信用证和远期信用证即期信用证是开证行或付款行收到符合信用条款的跟单汇票或装运单据后,立即履行付款义务的信用证。

即期信用证有利于出口人安全迅速地收回资金,因此是国际贸易结算中使用最普遍的一种信用证。

远期信用证指开证行或付款行收到信用证的单据时,不立即付款而是等到约定期满时才履行付款义务的信用证。

E、可转让信用证和不可转让信用证可转让信用证是指受益人有权将信用证金额的全部或部分转让给一个或几个第三方(即第二受益人)使用。

可转让信用证只能转让一次,第二受益人不能将信用证再次转让给新的受益人。

不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。

F、循环信用证循环信用证是指信用证被全部或部分利用后,能重新恢复到原金额再度被利用,周而复始,直至达到规定的利用次数或累计总金额为止的信用证。

汇付托收信用证的分类及适用范围-回复汇付托收信用证(Collection of Documentary Credits)是指银行代理买方向卖方付款的一种支付方式。

根据国际信用证结算守则(UCP600)的规定,汇付托收信用证分为四类,分别是即期付款信用证、付款支运信用证、付款延期信用证和复合型信用证。

每种类型的信用证在不同的交易情况下都有其适用范围和特点。

首先,即期付款信用证(Sight Credit)是最常见的一种信用证类型,适用于买卖双方交流紧密、信任度高且交易金额较小的情况。

在即期付款信用证下,卖方在提供符合信用证要求的单据后,银行会立即向卖方付款。

这种类型的信用证能够确保卖方及时收到款项,同时也能够为买方提供购货后的退货保障。

其次,付款支运信用证(Deferred Payment Credit)适用于买卖双方有一定信任基础,但买方希望推迟付款的情况。

在付款支运信用证下,卖方在单据交付给银行后,买方会根据约定的期限支付款项。

这种信用证形式有利于买方在货款支付前有更多时间检验货物质量和数量,但卖方需要承担付款风险。

第三,付款延期信用证(Usance Credit)适用于买卖双方在信任度较高的情况下,买方希望延迟付款的情况。

付款延期信用证允许买方在约定的期限内支付货款,通常以汇票的形式提供给卖方。

这种信用证形式有助于买方在货款支付前就获得货物,并有更长的时间来筹集资金。

最后,复合型信用证(Revocable Credit)是一种结合了上述三种信用证性质的信用证形式,它可以根据买卖双方的需求而灵活调整。

复合型信用证具有较高的灵活性,适用于信任度较高的买卖双方之间的交易,双方可以根据实际情况协商修改其中的条款和要求。

但需要注意的是,复合型信用证相对较复杂,容易导致双方在解读和执行合同时出现歧义。

以上是关于汇付托收信用证分类及适用范围的简要介绍。

根据具体交易情况,买卖双方可以选择适合的信用证类型来确保交易的顺利进行。

信用证的分类

信用证是国际贸易中使用的一种付款方式,根据其不同的用途和特点,可以分为以下几种类型:

1. 进口信用证:是进口商向银行发出的,要求银行代为向出口商付款的信用证。

在这种信用证下,出口商只有在提供符合信用证要求的货物或服务后,才能得到付款。

2. 出口信用证:是出口商向银行发出的,在这种信用证下,银行会向进口商发出付款指令,只有在进口商按照信用证规定的条件进行付款后,出口商才能得到款项。

3. 转让信用证:是指受益人可以将信用证权利转让给第三方。

转让信用证一般分为完全转让和部分转让两种。

4. 分拆信用证:是指将一个信用证的总金额拆成若干个小额信用证,以便于多家供货商分别提供货物或服务。

5. 国内信用证:是指在国内贸易中使用的信用证,其特点是使用国内的货币和银行机构进行结算。

6. 外商信用证:是指外商向国内企业提供的信用证,其特点是使用外币和外国银行机构进行结算。

以上是信用证的分类。

根据实际情况,不同的信用证类型在国际贸易中会起到不同的作用,企业需要根据自身的需求选择合适的信用证类型。

- 1 -。

关于信用证的分类,其标准各异。

若按照兑付的方式来划分,可将信用证分为即期付款信用证、延期付款信用证、议付信用证和承兑信用证四种。

(一)即期付款信用证定义即期付款信用证(Sight Payment Credit),注明“即期付款兑现”的信用证称为即期付款信用证。

此信用证一般不需要汇票,也不需要领款收据,付款行或开证行只凭货运单据付款。

证中一般列有“当受益人提交规定单据时,即行付款”的保证文句。

即期付款信用证的付款行通常由指定通知行兼任。

其到期日,一般也是以受益人向付款行交单要求付款的日期。

即期付款信用证的好处:1、交单方便,如单据出现差错,受益人可就近与付款行洽商解决。

2、因受益人交单可节省寄单邮程,故可较快收款,也是受益人免除了单据在寄送途中遗失的风险。

3、付款行付款后,不得对受益人追索,因此受益人可大胆使用资金,无后顾之忧。

(二)延期付款信用证定义延期付款信用证是指:开证行指定一家银行在受益人提交与信用证条款相符的单据(不含汇票)时,于将来某日付款的信用证。

延期付款信用证概述延期付款信用证(Deferred Payment Letterof Credit)是远期信用证的一种,亦称无汇票远期信用证。

延期付款信用证的功能与远期信用证的功能相同,只是在期限上不同而已。

有的国家和地区颁布的票据法规定,凡超过六个月期限的承兑汇票,或超过一年以上的远期汇票,不得在市场上贴现。

同时对远期汇票的期限不得超过180天,在这种情况下为了解决远期至一年以上或数年时间后的支付方式,在国际贸易的实践中,延期付款信用证就应运而生,而且被广泛予以运用。

延期付款信用证适用于进出口大型机电成套设备,为了加强竞争条件可采用延期付款、卖方中长期贷款或赊欠出口等措施。

但期限较长,出口商不必提示汇票,开证银行也不承兑汇票,只是于到期日由银行付款。

延期付款信用证特点1.延期付款信用证的延期期限是由交单日期起到指定付款日期,这段时间的间隔称之为有效期。

信用证议付一、信用证的分类:根据信用证是否可以自由议付,议付信用证又可分为自由议付信用证和限制议付信用证。

(一)自由议付信用证(Freely Negotiable L/C )自由议付信用证,也称公开议付信用证(Open Negotiable L/C)或非限制性信用证(Non-restricted Negotiable L/C),是指信用证未明确规定由特定的议付行来完成议付,信用证可由受益人选择任何愿意议付的银行,提交汇票、单据给银行请求议付的信用证。

一般来讲,自由议付信用证在其议付条款中须注明“自由议付”字样,例如:"This credit is available with any bank bynegotiation(本信用证可由任何银行议付)”。

有的信用证换了另一种说法,如载明“邀请(Invitation)”或“建议(Order)”公开议付等。

开证银行开立的信用证一般是通过其承诺条款(Undertaking Clause)或称保证条款来表达其公开议付的功能的。

(二)限制议付信用证(Restricted Negotiable L/C)限制议付信用证,是指开证行在信用证中指定某家银行对信用证进行议付的情形。

在信用证中,开证行通常通过“Available with XXX bank by negotiation(由XXX银行议付)”或“Negotiation under this credit is restricted with XXX bank(本信用证议付限于XXX银行)”或类似语句来表明限制议付的意图。

在国际结算实务上,限制议付银行一般是出口商所在地的分理行或代理业务银行或往来银行或通知银行。

(三)限制议付的原因:与自由议付信用证相比,限制议付信用证使用起来有着诸多不便。

但是,一些开证行仍然愿意选择开立限制议付信用证。

一般来说,有以下几个原因:首先,费用原因。

议付属于银行的中间业务,银行要收取手续费。

一、跟单信用证和光票信用证1.跟单信用证:是指受益人必须向银行提供信用证上面标明的商业单据,才能都收到货款的信用证。

2.光票信用证:是指受益人不需要像银行提供任何商业单据就能够收到货款的信用证。

在国际贸易种,跟单信用证能够保护买房的利益,所以大多数的国际贸易一般会使用跟单信用证,光票信用证一般只用在买方向卖方预付货款的情况下。

二、保兑信用证和非保兑信用证1.保兑信用证:保兑引用正是指除了开证行以外,由另一家银行保证承担货款责任的信用证。

2.非保兑信用证:非保兑信用证是指受益方提交信用证规定的商业单据之后,需要等到规定期限开证行才支付货款的信用证。

因为保兑信用证同时有两家银行保证付款,相对非保兑信用证更能保证卖方的利益,因此在大额的国际贸易种,会使用保兑信用证。

而在小额的国际贸易中,一般只是用非保兑信用证。

三、即期信用证和远期信用证1.即期信用证:是指受益方提交信用证规定的商业单据之后,开证行立即支付货款的信用证。

2.远期信用证是指受益方提交信用证规定的商业单据之后,需要等到规定期限开证行才支付货款的信用证。

远期付款信用证又分为:①延期付款信用证(Deferred Payment Credit)②远期承兑信用证(Acceptance Credit)即期信用证有利于卖方回笼资金,远期信用证有利于买方资金周转。

四、可撤销信用证和不可撤销信用证1.可撤销信用证:是指发证行不需要经过受益人同意,可以单方面修改和撤销的信用证。

2.不可撤销信用证:是指发证行必须经过受益人同意才可以修改和撤销的信用证。

因为可撤销信用证对卖方的风险太大,卖方一般不愿意接受可撤销信用证。

在国际贸易中,一般只使用不可撤销信用证。

按照《UCP500》的规定,没有注明是否允许撤销的信用证属于不可撤销信用证。

五、信用证的其他种类根据信用证分类依据的不同,信用证还可以分为可转让信用证和不可转让信用证、循环信用证、对开信用证、对背信用证、预支信用证、付款信用证、承兑信用证和议付信用证等。

信⽤证的分类信⽤证的分类⼀、即期信⽤证(SightLetterofCredit):即期不可撤销的跟单议付信⽤证;01,申请开证(开证申请、押⾦⼿续费);02,开证(可以电开、信开或简电开证);03,通知(通知⾏收到开证后核对印鉴密押⽆误后通知受益⼈);04,议付(受益⼈审证⽆误后备货装船,将全套合格单据交给议付⾏;议付⾏审核⽆误后垫付货款)。

假如:A,受益⼈对信⽤证不满意,可以要求修改。

不可撤销信⽤证修改的程序应该由开证⼈委托开证⾏通过同⼀家通知⾏将修改通知转达到受益⼈,受益⼈同意后修改⽅可成⽴;B,可作进⼝押汇,即开证⾏承兑汇票留下单据后,进⼝⽅可以凭信托收据将单据借出提货。

出⼝⽅则可以提⽰将经承兑的汇票⽤于贴现;05,索偿(议付⾏办理议付后,向开证⾏索要垫付的货款);06,付款赎单(开证⼈审单⽆误后向开证⾏付款,开证⾏交单);⼆、远期信⽤证(UsanceLetterofCredit):01,银⾏承兑远期信⽤证(Banker’sAcceptanceLetterofCredit,UsanceL/Cpayableatsight):(01)受益⼈开⽴以开证⾏为付款⼈的远期汇票,连同单据交给议付⾏;(02)议付⾏审单⽆误后将汇票、单据寄交其在进⼝地的代理⾏或分⾏;(03)代理⾏或分⾏提⽰单据汇票;(04)开证⾏审单⽆误后承兑汇票,将单据留下,经承兑的汇票退还代理⾏或分⾏;(05)开证⾏到期付款;(06)款项收款后,汇交受益⼈;02,假远期信⽤证(UsanceL/CPayableatSight):在第⼀步受益⼈开⽴远期汇票并交付单据时,议付⾏垫付全部货款,这时受益⼈是即期⼗⾜获得货款。

⽇后在第六步代理或分⾏收妥货款后偿还给议付⾏。

这其中利息和相关费⽤由进⼝⽅承担,即在远期汇票到期后进⼝⽅应将汇票⾦额包括利息和相关费⽤付给开证⾏。

这相当于开证⾏对进⼝⽅的融资⾏为;03,延期付款信⽤证(DeferedPaymentL/C):开证⾏在信⽤证上规定货物装船后若⼲天或开证⾏收单后若⼲天付款的信⽤证,不要求受益⼈开⽴汇票。

信用证的分类信用证(不考虑保兑行为)一、汇票汇票的概念很明确,但种类很繁多,不易辨别。

现在旨在说明一点,信用证结算项下的汇票(包括远期和即期汇票)与我国通常意义上的汇票不一样:例如,我国的银行承兑汇票属于我国票据法中的商业汇票的一种,它的出票人一般是债务人,由债权人出票的情况在我国很罕见(由于未调查过,所以只能说很罕见,也许根本就未出现过),因为我国票据法规定了我国的银行承兑汇票的出票人是债务人,收款人为债权人(即交易合同中的卖方),付款人是承兑行。

但是,在国际贸易中,在信用证结算方式下,信用证所对应的汇票的出票人是债权人(也即出口商),结合信用证项下的汇票样本,我们可以得出,信用证项下的汇票的出票人是出口商(也即受益人或债权人),付款人是开证行或由开证行指定的指定银行,收款人为出口商当地的某个银行(一般为出口商的开户行或其他银行)。

所以,在讨论信用证之前,有必要明确上述情况,即信用证中的汇票,不论远期的还是即期的,都与我国通常意义上的汇票大不一样,要区别对待。

二、信用证的种类(均不考虑保兑行为)信用证按照付款方式来分,有以下几种:1.即期付款信用证①.要求汇票的即期付款信用证(很少见,但有介绍的必要)A.依据信用证规定,由开证行为即期付款的信用证中(即信用证中明示available with issuing bank by sight payment),则受益人必须开立以开证行为付款人(即受票人)的即期汇票。

待受益人开好这样的即期汇票后,连通商业单据一起交至指定银行(至于课本中P282中的“直接付款信用证”,本文就将其忽略了,因为这种信用证很少见,多数信用证都是P284(三)中的“指定付款行的即期付款信用证”),指定银行审单无误后向偿付行(一般是开证行,有时候是开证行指定的偿付行,如保兑行或其他代理行等等,这种情况并不多见,以下论述时均将“偿付行”替换为“开证行”)发索偿电讯或电报(P284-285),开证行收到索偿电报或电讯后在3个工作日内向指定银行付款,然后指定银行再将款项支付给受益人。

有关信用证的知识点总结一、信用证的基本概念信用证是一种国际结算方式,是指进口商的银行按照进口商的委托,在出口商提交符合信用证规定的单据后,以按期或即期付款的方式向出口商或其银行支付货款的交易凭证。

信用证是出口商在向进口商发货前而非发货后在进口商收货前所依赖的支付保障。

二、信用证的种类1. 按照付款方式分类:信用证可分为即期付款信用证和远期付款信用证。

2. 按照结算方式分类:信用证可分为议付信用证和即期付款信用证。

3. 按照结算行为分类:信用证可分为无条件信用证和条件信用证。

三、信用证的角色分工1. 开证银行:开证银行根据进口商的委托,为出口商开具信用证,并向受益人承诺按照商业单据的规定支付货款。

2. 通知行:通知行是指信用证开出地的银行,其主要责作是将信用证通知受益人,使其可以向受益人指定的地点索取货款。

3. 受益人:受益人是指按照信用证规定向进口商发货或提供服务经营,并凭信用证规定的单据要求支付货款的个人或单位。

4. 付款行:付款行是指开证银行根据信用证的规定向受益人或其银行支付货款的银行。

四、信用证的操作流程1. 进口商向开证银行申请开立信用证。

2. 开证银行收到进口商的申请后,根据进口商的委托开立信用证。

3. 开证银行通知信用证内容给通知行。

4. 受益人根据信用证的规定与进口商签订合同并发货或提供服务。

5. 受益人提交符合信用证规定的单据给付款行,要求付款。

6. 付款行根据单据要求支付货款给受益人。

五、信用证的注意事项1. 信用证的有效期需与货物的发运期相一致。

2. 出口商在履行信用证规定的合同时,应注意单据中各项内容的准确性,以免出现单据违规导致支付拒付的情况。

3. 在申请开立信用证时,进口商应按照实际业务需要,合理确定信用证的条款,以免影响到货物的顺利发运。

以上就是对信用证的基本概念、种类、角色分工、操作流程以及注意事项的总结,希望对读者有所帮助。