资产负债表空白表格[免费]

- 格式:doc

- 大小:73.00 KB

- 文档页数:3

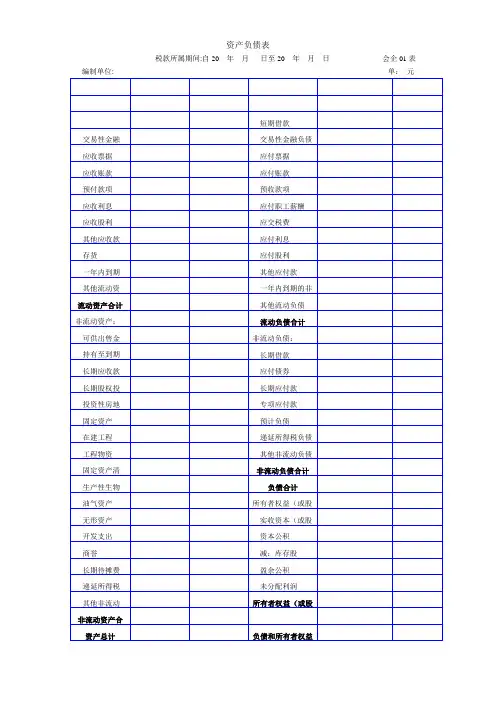

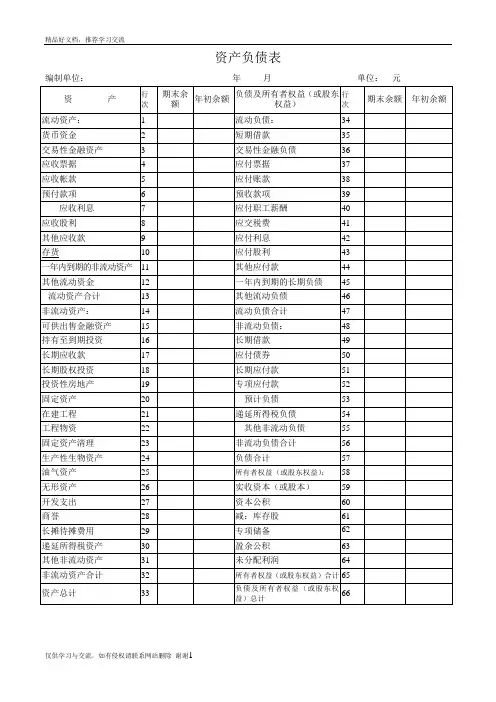

资产负债表税款所属期间:自20 年月日至20 年月日会企01表资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益编制单位: 单:元利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)。

2024年资产负债表模板一、资产部分。

(一)流动资产。

1. 现金及现金等价物。

- 这就像是你口袋里随时能花的钱,包括现金、银行活期存款那些特别灵活的钱。

比如说,你钱包里的现金,还有银行账户里能立马取出来用的钱。

把这些加起来,写在这里。

2. 应收账款。

- 假如你是个小老板,把东西卖给别人了,但是别人还没给钱,这笔钱就是应收账款。

你得记清楚谁欠你钱,欠了多少,然后汇总填到这儿。

就像你卖给邻居老王一批货,老王说过几天给你钱,这钱就是应收账款啦。

3. 存货。

- 如果你开个小商店,店里的那些商品就是存货。

不管是衣服、食品还是小摆件,只要还没卖出去,都算存货。

把它们按照成本价算一算,然后写在这个栏位。

比如说你店里有10件T恤,每件进价20元,那存货这里就可以写200元。

(二)非流动资产。

1. 固定资产。

- 这是那些比较大件、耐用的东西。

像你开工厂的话,厂房、机器设备都是固定资产。

如果你是个人,自己住的房子(如果不是拿来卖的投资房那种情况)也可以算是一种固定资产。

要把这些东西按照购买时的价格,减去已经折旧的部分(因为东西用久了会损耗嘛),算出它们现在的价值填在这里。

2. 无形资产。

- 这个比较抽象,像企业的商标、专利这些有价值但是看不见摸不着的东西。

如果你是个发明家,有个很厉害的专利,这个专利的价值就可以算到无形资产里。

要是你开个小公司,公司的品牌知名度如果能值点钱,也可以估算个价值填在这里。

二、负债部分。

(一)流动负债。

1. 短期借款。

- 就是你短期内借的钱,比如说从银行借了一笔半年期的贷款,或者找朋友借了一笔三个月内要还的钱。

把这些借款的金额加起来写在这里。

就像你为了进货,找银行借了1000元,三个月要还,这1000元就是短期借款。

2. 应付账款。

- 和应收账款相反,这是你欠别人的钱。

比如你从供应商那里进了货,还没给人家钱,这就是应付账款。

你要把欠每个供应商的钱算清楚,汇总填到这里。

像你从老李那里进了一批原材料,还没付钱,这笔钱就是应付账款啦。

![资产负债表空白表格[免费]](https://uimg.taocdn.com/c62a6d89c281e53a5902ff15.webp)

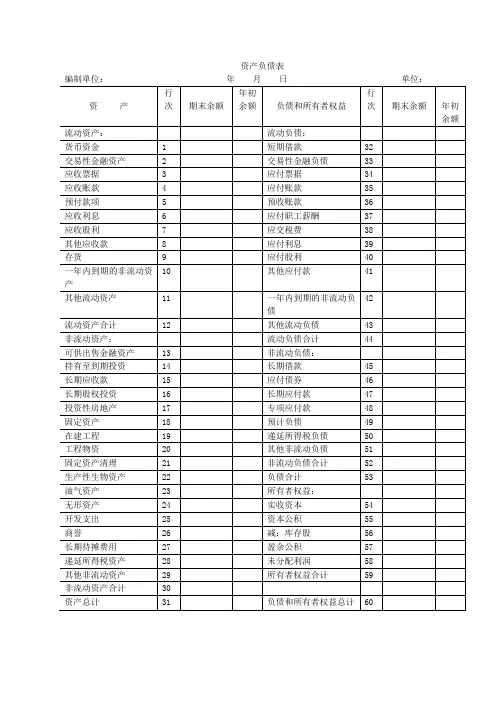

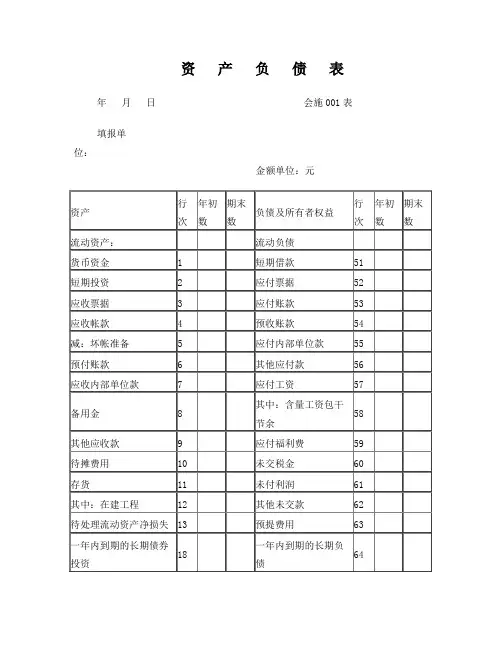

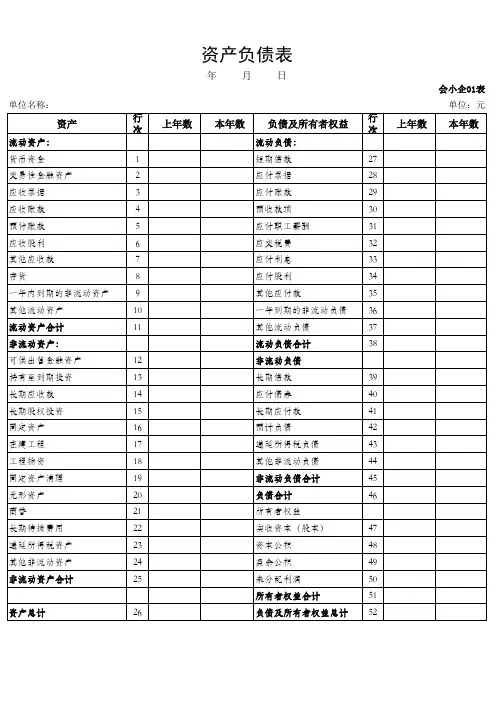

资产负债表空白表格[免费]资产负债表会小企01表编制单位: 年月日单位:元资产行年初数期末数负债和所有者权益行年初数期末数次 (或股东权益)次流动资产: 流动负债:货币资金 1 短期借款 68 短期投资 2 应付票据 69 应收票据 3 应付账款 70 应收股息 4 应代付职工薪酬 72 应收帐款 6 应付福利费 73 其他应收款 7 应付利润 74 存货 10 应交税金 76待摊费用 11 其他应交款 80 一年内到期的长其他应付款 21 81 期债权投资其他流动资产24 预提费用 82一年内到期的长期负86 流动资产合计 31 债长期投资: 其他流动负债 90 长期股权投资 32 流动负债合计100 长期债权投资 34 长期负债: 长期投资合计 38 长期借款 101 固定资产: 长期应付款 103 固定资产原价 39 减:累计折旧 40 其他长期负债 108 固定资产净值 41 长期负债合计3 110 工程物质 44 在建工程45 负债合计 114 固定资产清理 46 所有者权益(或股东权益): 固定资产合计 50 实收资本115无形资产及其他资本公积 120 资产:无形资产51 盈余公积 121长期待摊费用 52 其中:法定公益金122 其他长期资产53 未分配利润 123 无形资产及其他 60 所有者权益(或股东权益)合计 124 资产合计负债和所有者权益(或股东权益)总计利润表会小企02表编制单位: 年月日单位:元项目本月数本年累计数行次一、主营业务收入 1 减:主营业务成本 4 主营业务税金及附加 5 二、主营业务利润(亏损以“—”号填列) 10加:其他业务利润(亏损以“—”号填列) 11减:营业费用 14管理费用 15财务费用 16三、营业利润(亏损以“—”号填列) 18加:投资收益(损失以“—”号填列) 19营业外收入 23 减:营业外支出 25四、利润总额(亏损总额以“—”号填列)27减:所得税 28五、净利润(净亏损以“—”号填列) 30 补充资料:当期分配给投资者的利润:。

资产负债表

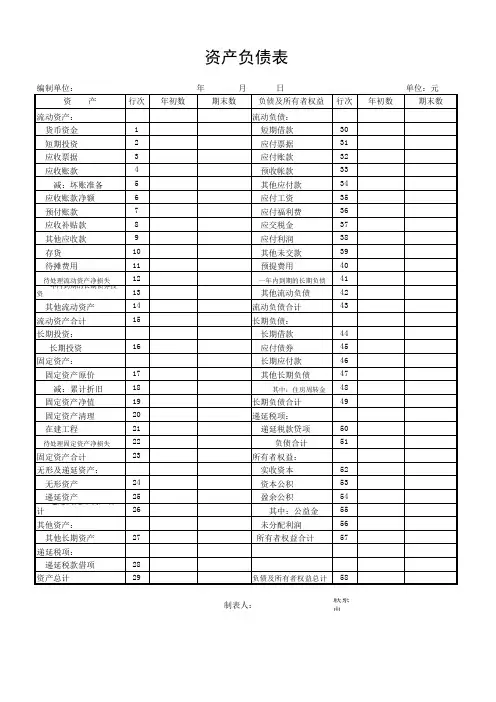

编制单位:年月单位:元

单位负责人:财会负责人:复核:制表:岚山

区人民医院

眼耳鼻喉科医疗风险防范培训课件

目的:

1、作好医患纠纷的防范工作;

2、正确应对医患纠纷与风险;

3、规避医疗风险的策略与措施;

4、建立预警机制,降低医疗风险;

5、提升纠纷防范处理的技巧与艺术!

培训背景:

发生药物不良反应怎么办?

患者家属在医院闹事怎么办?

小儿喂药不当发生窒息怎么办?

非公安、司法机构要求复印病历怎么办?

医疗纠纷“私了”后患方又后悔怎么办?

面对医疗风险,你该如何防范?

在门诊、住院、出院、诊断、治疗、康复等医疗行为的全过程中,医疗风险无处不在,医务人员、患者、卫生管理人员、患者家属,涉及医疗行为的各类人员都可能成为医疗风险的责任人或受害者,但相对于其他高风险行业,国际医疗界对于医疗风险的研究与管理起步要晚得多,而且缺乏成熟经验,风险一旦发生,将对医院形象及医务工作者信誉均可造成不良影响。

版资产负债表格空白表格

财产欠债表

编制单位:年月单位:元

资产行期末余

年初余额

欠债及全部者权益(或股东行

年初余额次额权益)

期末余额

次

流动财产:1流动欠债:34钱币资本2短期借钱35交易性金融财产3交易性金融欠债36应收单据4对付单据37应收帐款5对付账款38预支款项6预收款项39应收利息7对付员工薪酬40应收股利8应交税费41其余应收款9对付利息42存货10对付股利43一年内到期的非流动财产11其余对付款44其余流动资本12一年内到期的长久欠债45流动财产共计13其余流动欠债46非流动财产:14流动欠债共计47可供销售金融财产15非流动欠债:48拥有至到期投资16长久借钱49长久应收款17对付债券50长久股权投资18长久对付款51投资性房地产19专项对付款52固定财产20估计欠债53在建工程21递延所得税欠债54工程物质22其余非流动欠债55固定财产清理23非流动欠债共计56生产性生物财产24欠债共计57油气财产25全部者权益(或股东权益):58无形财产26实收资本(或股本)59开发支出27资本公积60商誉28减:库存股61长摊待摊花费29专项贮备62递延所得税财产30盈利公积63其余非流动财产31未分派收益64非流动财产共计32全部者权益(或股东权益)共计65

财产总计33欠债及全部者权益(或股东权

66益)总计

单位负责人:财会负责人:复核:制表:。

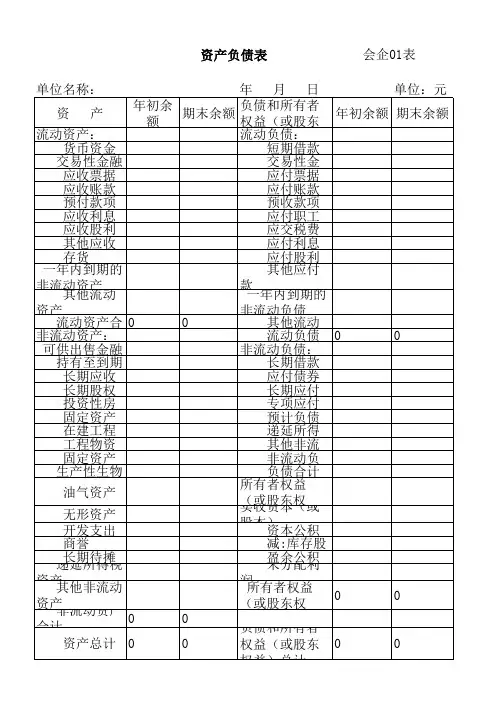

资产负债表空白表格[免费]

资产负债表

会小企01表编制单位: 年月日单位:元资产行年初数期末数负债和所有者权益行年初数期末数

次 (或股东权益)次流动资产: 流动负债:

货币资金 1 短期借款 68 短期投资 2 应付票据 69 应收票据 3 应付账款 70 应收股息 4 应代付职工薪酬 72 应收帐款 6 应付福利费 73 其他应收款 7 应付利润 74 存货 10 应交税金 76待摊费用 11 其他应交款 80 一年内到期的长其他应付款 21 81 期债权投资

其他流动资产24 预提费用 82

一年内到期的长期负86 流动资产合计 31 债

长期投资: 其他流动负债 90 长期股权投资 32 流动负债合计100 长期债权投资 34 长期负债: 长期投资合计 38 长期借款 101 固定资产: 长期应付款 103 固定资产原价 39 减:累计折旧 40 其他长期负债 108 固定资产净值 41 长期负债合计3 110 工程物质 44 在建工程45 负债合计 114 固定资产清理 46 所有者权益(或股东

权益): 固定资产合计 50 实收资本115

无形资产及其他资本公积 120 资产:

无形资产51 盈余公积 121长期待摊费用 52 其中:法定公益金122 其他长期资产53 未分配利润 123 无形资产及其他 60 所有者权益(或股东权益)合计 124 资产合计负债和所有者权益

(或股东权益)总计

利润表

会小企02表编制单位: 年月日单位:元项目本月数本年累计数行次

一、主营业务收入 1 减:主营业务成本 4 主营业务税金及附加 5 二、主营业务利润(亏损以“—”号填列) 10

加:其他业务利润(亏损以“—”号填列) 11

减:营业费用 14

管理费用 15

财务费用 16

三、营业利润(亏损以“—”号填列) 18

加:投资收益(损失以“—”号填列) 19

营业外收入 23 减:营业外支出 25

四、利润总额(亏损总额以“—”号填列)27

减:所得税 28

五、净利润(净亏损以“—”号填列) 30 补充资料:

当期分配给投资者的利润:。