增值税发票销货清单(含计算公式)

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

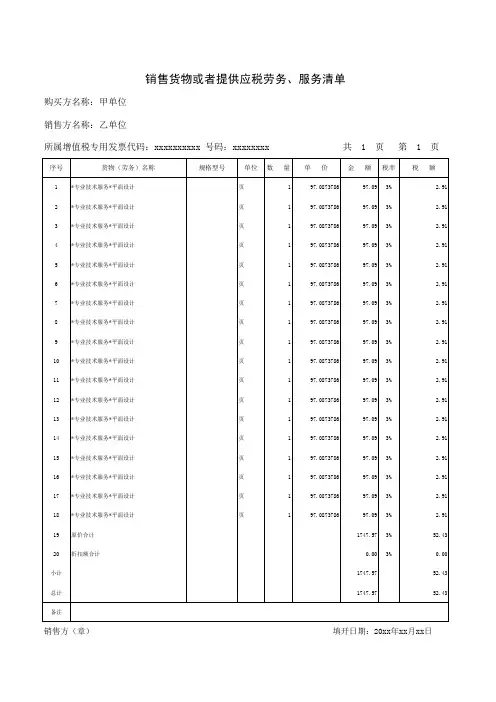

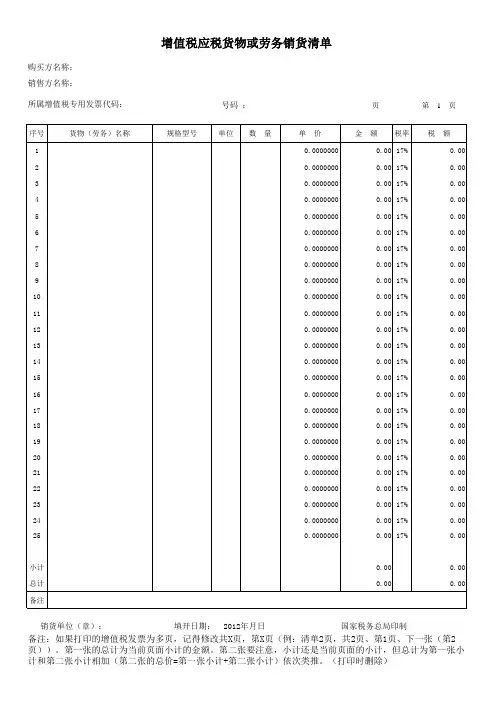

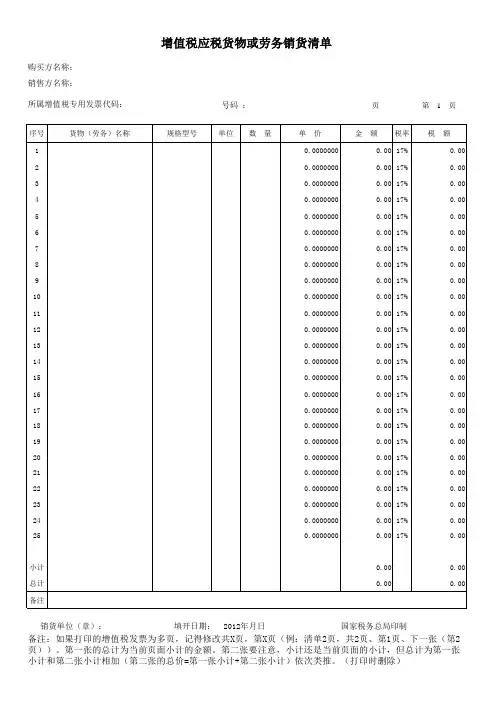

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

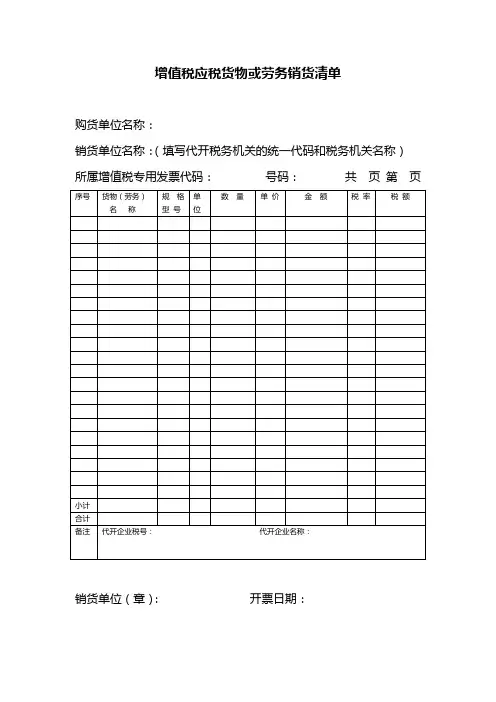

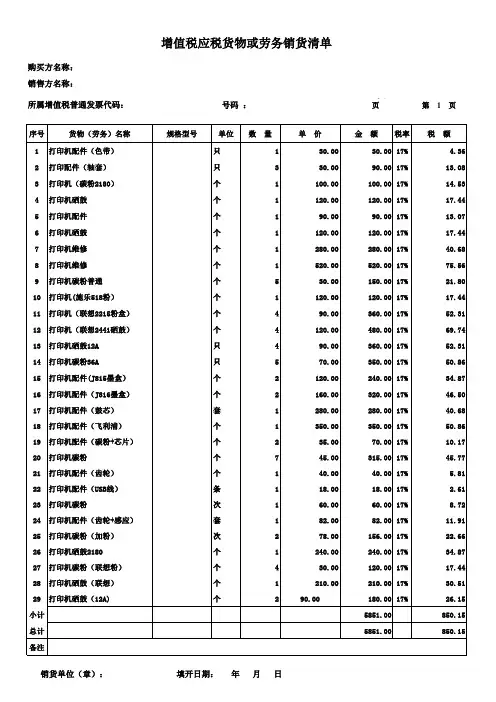

增值税专用发票的填制增值税专用发票的所有项目必须填写齐全,各栏填写方法和注意事项如下:“开票日期”栏:本栏填写开具增值税专用发票的日期。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人识别号”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户行及账号”栏:本栏填写购货单位的开户银行名称及其账号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“x x等,详见清单”字样。

“规格型号”栏,填写货物的规格型号。

“单位”栏:本栏填写货物或者劳务的计量单位。

“数量”栏:本栏填写货物或者劳务的数量。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:“金额”栏数字=不含税单价×数量,实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

“税额”栏:本栏填写销售货物或者提供应税劳务的销项税额,销项税额计算公式为:销项税额=销售额×税率销售额=含税总收入÷(1+税率或征收率)按照上述方法计算开具的增值税专用发票,如果票面“货物数量×不含税单价=销售额”这一逻辑关系存在少量尾数误差,属于正常现象,按照规定可以作为购货方的扣税凭证。

“合计”栏:本栏填写销售项目的销售额(金额)、税额各自的合计数。

开具专用发票,必须在“金额”、“税额”栏合计(小写)数前用“‘¥”符号封顶,未封顶的专用发票将不得作为购货方的扣税凭证。

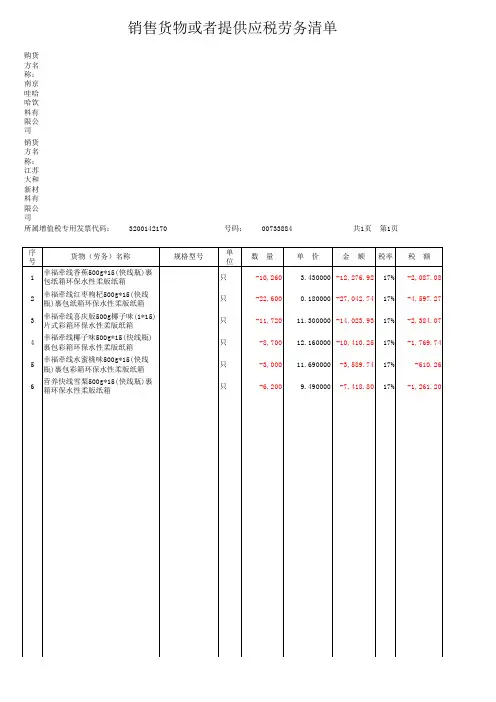

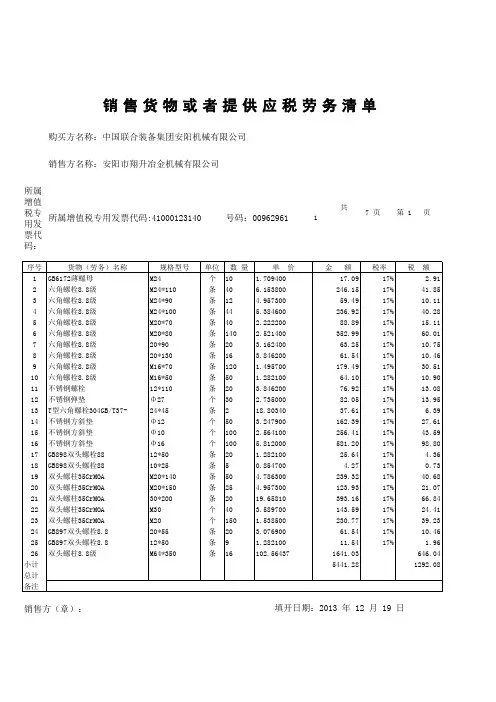

所属增值税专用发票代码:共17 页第 1 页销售方(章): 填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码:41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 2 页购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售货物或者提供应税劳务清单注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 3 页销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 4 页销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 5 页销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。