投资学计算题精选

- 格式:doc

- 大小:247.50 KB

- 文档页数:13

投资学计算题部分CAPM模型1、某股票的市场价格为50元,期望收益率为14%,无风险收益率为6%,市场,=14%-6%=8%;β=18%×2=16%6%+16%=22%50=7V25%,某贝塔值为1的资产组合的期望收益率是模型:/40元。

该股票预计来年派发红利341美元的价格卖出。

若该股票的贝塔值是-,投资者①12%②5%,③利用E(r)×(12%-5%)=%E(r)1=10%3、已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上A、B、C、D四种股票的β系数分别为、、和;B、C、D股票的必要收益率分别为%、23%和%。

要求:①采用资本资产定价模型计算A股票的必要收益率。

②计算B股票价值,为拟投资该股票的投资者做出是否投资的决策,并说明理由。

假定B股票当前每股市价为15元,最近一期发放的每股股利为元,预计年股利增长率为4%。

③计算A、B、C投资组合的β系数和必要收益率。

假定投资者购买A、B、C三种股票的比例为1:3:6。

④已知按3:5:2的比例购买A、B、D三种股票,所形成的A、B、D投资组合的β系数为,该组合的必要收益率为%;如果不考虑风险大小,请在A、B、C和A、B、D两种投资组合中做出投资决策,并说明理由。

@①A股票必要收益率=5%+×(15%-5%)=%②B股票价值=×(1+4%)/(%-4%)=(元)因为股票的价值高于股票的市价15,所以可以投资B股票。

③投资组合中A股票的投资比例=1/(1+3+6)=10%投资组合中B股票的投资比例=3/(1+3+6)=30%投资组合中C股票的投资比例=6/(1+3+6)=60%投资组合的β系数=×10%+×30%+×60%=投资组合的必要收益率=5%+×(15%-5%)=%④本题中资本资产定价模型成立,所以预期收益率等于按照资本资产定价模型计算的必要收益率,即A、B、C投资组合的预期收益率大于A、B、D投资组合的预期收益率,所以如果不考虑风险大小,应选择A、B、C投资组合。

4、某公司2000年按面值购进国库券50万元,票面年利率为8%,三年期。

购进后一年,市场利率上升到9%,则该公司购进该债券一年后的损失是多少国库券到期值=50×(1+3×8%)=62(万元)一年后的本利和=50×(1+8%)=54(万元) 损失=54-=(万元)5.假设某投资者选择了A 、B 两个公司的股票构造其证券投资组合,两者各占投资总额的一半。

已知A 股票的期望收益率为24%,方差为16%,B 股票的期望收益为12%,方差为9%。

请计算当A 、B 两只股票的相关系数各为:(1)1=AB ρ;(2)0=AB ρ;(3)1-=AB ρ时,该投资者的证券组合资产的期望收益和方差各为多少%%.%.r P 1812502450=⨯+⨯=AB B A B A B B A A P x x x x ρσσσσσ222222++=(1)当1=AB ρ时,%.........P 25121090160505020905016050222=⨯⨯⨯⨯⨯+⨯+⨯=σ—(2)当0=AB ρ,%.....P2560905016050222=⨯+⨯=σ (3)当1-=AB ρ,%.........P 2501090160505020905016050222=⨯⨯⨯⨯⨯-⨯+⨯=σ6、某投资组合等比率地含有短期国债、长期国债和普遍股票,它们的收益率分别是%、%和%,试计算该投资组合的收益率。

解: ()%2.8%6.11%5.7%5.531=++=P r7、有三种共同基金:股票基金A ,债券基金B 和回报率为8%的以短期国库券为主的货币市场基金。

其中股票基金A 的期望收益率20%,标准差;债券基金B 期望收益率12%,标准差。

基金回报率之间的相关系数为。

求两种风险基金的最小标准差资产组合的投资比例是多少这种资产组合收益率的期望值和标准差各是多少 解:2P =w A 2A 2+w B 2B 2+2w A w B A B ρAB =w A 2A 2+(1-w A )2B 2+2w A (1-w A )A BρAB0212122222=--+--=∂∂AB B A A AB B A A B A A A AP w )w ()w (w w ρσσρσσσσσ%.W %.............W B AB B A B A AB B A B A 68241710150302150150303010150301501502222==⨯⨯⨯-⨯+⨯⨯⨯-⨯=-+-=ρσσσσρσσσ:E(R P )=%×+%×=% σ=%8、股票A 和股票B 的有关概率分布如下:(1)股票A 和股票B 的期望收益率和标准差分别为多少? (2)股票A 和股票B 的协方差和相关系数为多少?(3)若用投资的40%购买股票A ,用投资的60%购买股票B ,求投资组合的期望收益率(%)和标准差(%)。

(4)假设有最小标准差资产组合G ,股票A 和股票B 在G 中的权重分别是多少^%3.242222=-+-=ABB A B A ABB A B A W ρσσσσρσσσ解:(4)9、建立资产组合时有以下两个机会:(1)无风险资产收益率为12%;(2)风险资产收益率为30%,标准差。

如果投资者资产组合的标准差为,则这一资产组合的收益率为多少解:运用CML方程式10、在年初,投资者甲拥有如下数量的4种证券,当前和预期年末价格为:这一年里甲的投资组合的期望收益率是多少?11、下面给出了每种经济状况的概率和各个股票的收益:(1)请分别计算这两只股票的期望收益率、方差和标准差;E(RA)=% σA=%E(RB)=% σB=%(2)请计算这两只股票的协方差和相关系数;|σAB =ρAB=(3)请用变异系数评估这两只股票的风险;CV(A)=%/%=CV(B)=%/%=结论:与A股票相比,投资B股票获得的每单位收益要承担更大的投资风险(4)制作表格,确定在这两只股票不同投资比重(A股票比重从0%开始,每次增加10%)时,投资组合的收益、方差和标准差。

13、假定无风险利率为6%,市场收益率为16%,股票A 当日售价为25元,在年末将支付每股元的红利,其贝塔值为,请预期股票A 在年末的售价是多少 解:%.)P (E 182550251=+- E(P 1)=29注:此为股票估值与CAPM 模型应用的综合题型。

12、假定无风险收益率为5%,贝塔值为1的资产组合市场要求的期望收益率是12%。

则根据资本资产定价模型:(1)市场资产组合的期望收益率是多少(12%) (2)贝塔值为0的股票的期望收益率是多少(5%)(3)假定投资者正考虑买入一股票,价格为15元,该股预计来年派发红利元,投资者预期可以以元卖出,股票贝塔值β为,该股票是否应该买入(该股票是高估还是低估了) 解:%.%..85813155015516>=+-~结论:买进注:此为股票估值与CAPM 模型应用的综合题型。

14、假设你可以投资于市场资产组合和短期国库券,已知:市场资产组合的期望收益率是23%,标准差是32%,短期国库券的收益率是7%。

如果你希望达到的期望收益率是15%,那么你应该承担多大的风险如果你持有10000元,为了达到这个期望收益率,你应该如何分配你的资金 解:15%=7%+(23%-7%)×σP /32% 得到:σP =16% W 1×7%+(1-W 1)×23%=15% 得到:W 1=如果投入资本为10000元,则5000元买市场资产组合,5000元买短期国库券。

15、假设市场上有两种风险证券A 、B 及无风险证券F 。

在均衡状态下,证券A 、B 的期望收益率和β系数分别为:2.15.0%15)(%10)(====B A B A r E r E ββ,,,,求无风险利率f r 。

解:根据已知条件,可以得到如下方程式: ¥f r +×(E (R M )-f r )=10%f r +×(E (R M )-f r )=15% 解得:f r =%15、DG 公司当前发放每股2美元的红利,预计公司红利每年增长5%。

DG 公司股票的β系数是,市场平均收益率是8%,无风险收益率是3%。

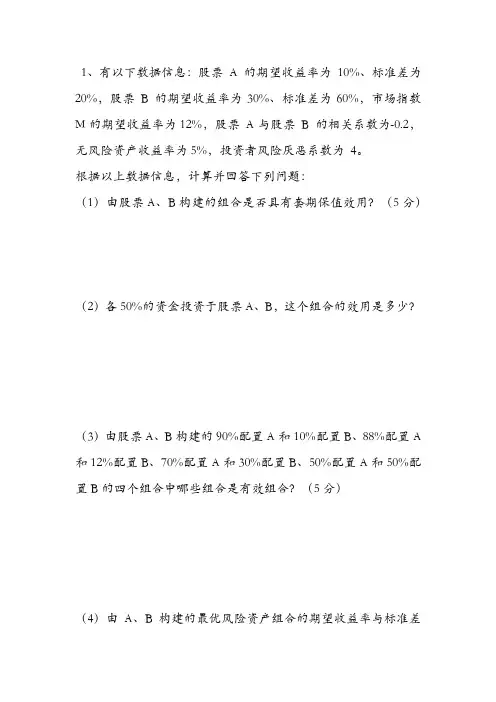

(1)该股票的内在价值为多少E(R i )=3%+×(8%-3%)=% 2×(1+5%)/%-5%)=(2)如果投资一年后出售,预计一年后它的价格为多少2×(1+5%)2/%-5%)=1.已知以下资料,计算并回答问题: …可能的经济状况与 A 、B 、C 和M 的预期收益率分布表如下⑴ A 、B 、C 与M 的期望收益率、方差和标准差分别是多少000096.06.0)028.002.0(4.0)028.004.0(000384.06.0)046.003.0(4.0)046.007.0(032.06.002.04.005.003.06.001.04.006.0028.06.002.04.004.0046.06.003.04.007.0222222=⨯-+⨯-==⨯-+⨯-==⨯+⨯==⨯+⨯==⨯+⨯==⨯+⨯=b a m c b a E E E E σσ!(2)由 A 、B 构建一个组合,该组合的协方差和相关系数各为多少 &A 、B 之间的协方差计算结果为,大于零,两者在收益率上负相关,不可以进行资产组合,不具备套期保值效用。

(3)由A 、B 构建的最小方差组合的期望收益率和方差分别为多少最小方差组合的资金组合权数A 为-100%、B 为200%。

]最小方差组合的期望收益率与方差为:最小方差组合的期望收益率为1%、方差为零,该组合位于坐标系的纵轴上。

(4)由 A 、B 构建一个组合,资金配置比例分别为50%,投资者的风险厌恶指数为4,该组合的效用有多大…000192.06.0)028.002.0)(046.003.0(4.0)028.004.0)(046.007.0(),(0=⨯--+⨯--=b a r r v C %200%1002)1(111000192.02000096.0000384.0000192.0000096.0),(2),(222=-==--=-=-=⨯-+-=-+-=b a a b b a b a b a b a x x x x r r Cov r r Cov x σσσ0000768.0000384.0000384.0000192.0%200%)100(2%200000096.0%)100(000384.0),(201.0%200028.0%)100(046.02222222=-+⨯⨯-⨯+⨯+-⨯=++==⨯+-⨯=b a b a b b a a P P r r Cov x x x x E σσσ%69957.30369957.0000216.04005.0037.0005.0000216.0000192.05.05.02000096.05.0000384.05.0037.05.0028.05.0046.02222==⨯⨯-=-==⨯⨯⨯+⨯+⨯==⨯+⨯=P P P P P P U A Er U E σσ组合的期望收益为、方差为;效用为%(5)由A 、B 构建一个组合,资金配置比例分别为50%,该组合是进攻性、防御性或中性资产组合该组合与市场指数在风险收益上具有什么特征:该组合的贝塔系数为1,等于市场组合的贝塔系数,该组合为中性资产组合,与市场指数在风险收益上同幅度变动、同幅度涨跌。