燕京啤酒2019年度财务分析报告

- 格式:doc

- 大小:885.44 KB

- 文档页数:38

毕业论文,燕京啤酒财务报表分析在当今市场经济的商业环境下,财务报表分析是衡量企业各项经济指标的一种重要方法。

通过对企业财务报表的分析,可以很好地反映一家公司的财务状况和经营成果,并为企业经营决策提供科学的依据。

本篇文章将以燕京啤酒公司为例,分析其2019年度的财务报表,分析其经营状况。

一、燕京啤酒公司概况燕京啤酒公司成立于1980年,是国内颇具规模和影响力的啤酒企业之一,目前拥有燕京啤酒和九制啤酒两个品牌。

燕京啤酒公司在2019年实现销售总额为312.61亿元,净利润为21.09亿元,公司总资产为412.34亿元。

二、财务报表分析1. 资产负债表资产负债表是企业财务报表中最基本的报表之一,它反映了企业在某一时间点的资产、负债和所有者权益的情况。

通过资产负债表的分析,可以了解企业的净资产规模、债务状况、财务杠杆水平以及企业的财务结构。

(1)资产方面:燕京啤酒公司在2019年的资产总额为412.34亿元,比上一年度增加了5.95%。

其流动资产主要是现金和现金等价物和应收账款,而非流动资产主要由固定资产和长期股权投资构成。

资产结构合理,资产投资收益较高。

(2)负债方面:2019年燕京啤酒公司负债总额为239.88亿元,比上一年度增加了3.54%,其中长期借款达到了 92.34亿元。

燕京啤酒公司的负债结构较为合理,长期借款相对较多,财务杠杆水平适中。

(3)所有者权益方面:2019年燕京啤酒公司所有者权益总额为172.46亿元,较上一年度有了较为明显的增长。

所有者权益总额相对较高,表明公司的自由现金流较为充足。

2. 利润表利润表是企业财务报表中反映某一期间收入、成本、费用和利润等情况的报表。

通过利润表的分析,可以了解企业的经营情况、利润水平以及经营效益等方面。

(1)营业收入:2019年燕京啤酒公司实现营业收入为312.61亿元,较上一年度有了明显的增长。

燕京啤酒公司的营业收入呈现上升趋势,表明公司的经营能力较为强劲。

第1篇一、报告概述本报告旨在通过对啤酒行业的财务状况进行深入分析,评估行业的整体盈利能力、运营效率、偿债能力以及成长性,为投资者、企业决策者以及相关利益相关者提供决策参考。

报告将基于最新的财务数据和市场信息,对啤酒行业进行全面的财务分析。

二、行业背景啤酒作为一种全球性的饮料,历史悠久,市场需求稳定。

近年来,随着人们生活水平的提高和消费结构的优化,啤酒行业在我国得到了快速发展。

根据国家统计局数据,我国啤酒产量已连续多年位居世界首位。

然而,在市场竞争加剧、消费升级的背景下,啤酒行业也面临着诸多挑战。

三、财务指标分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

近年来,我国啤酒行业整体毛利率呈现波动上升趋势。

以下为某啤酒企业近三年的毛利率数据:| 年份 | 毛利率(%) || ---- | ---------- || 2020 | 40.5 || 2021 | 41.2 || 2022 | 41.8 |数据显示,该企业毛利率逐年上升,表明其盈利能力有所增强。

(2)净利率净利率是衡量企业盈利能力的关键指标。

以下为某啤酒企业近三年的净利率数据:| 年份 | 净利率(%) || ---- | ---------- || 2020 | 8.0 || 2021 | 8.5 || 2022 | 9.0 |数据显示,该企业净利率逐年上升,表明其盈利能力显著提高。

2. 运营效率分析(1)应收账款周转率应收账款周转率反映了企业收回货款的能力。

以下为某啤酒企业近三年的应收账款周转率数据:| 年份 | 应收账款周转率(次) || ---- | ------------------ || 2020 | 5.0 || 2021 | 5.5 || 2022 | 6.0 |数据显示,该企业应收账款周转率逐年提高,表明其收款能力有所增强。

(2)存货周转率存货周转率反映了企业存货管理效率。

以下为某啤酒企业近三年的存货周转率数据:| 年份 | 存货周转率(次) || ---- | ---------------- || 2020 | 3.0 || 2021 | 3.2 || 2022 | 3.5 |数据显示,该企业存货周转率逐年提高,表明其存货管理效率有所提升。

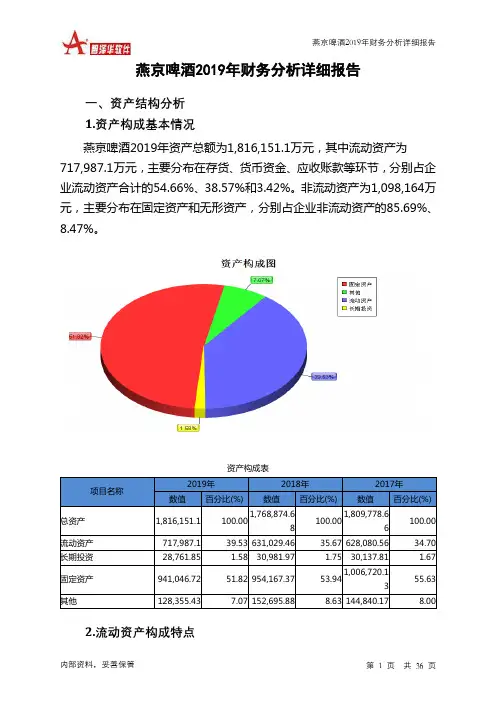

燕京啤酒2019年财务分析详细报告一、资产结构分析 1.资产构成基本情况燕京啤酒2019年资产总额为1,816,151.1万元,其中流动资产为717,987.1万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的54.66%、38.57%和3.42%。

非流动资产为1,098,164万元,主要分布在固定资产和无形资产,分别占企业非流动资产的85.69%、8.47%。

资产构成表项目名称2019年 2018年 2017年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 1,816,151.1 100.001,768,874.68 100.001,809,778.66 100.00 流动资产 717,987.1 39.53 631,029.46 35.67 628,080.56 34.70 长期投资 28,761.85 1.58 30,981.97 1.75 30,137.81 1.67 固定资产 941,046.72 51.82 954,167.37 53.941,006,720.13 55.63 其他128,355.437.07 152,695.888.63 144,840.178.002.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的54.66%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的38.57%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产717,987.1 100.00 631,029.46 100.00 628,080.56 100.00 存货392,436.01 54.66 385,977.21 61.17 379,778.04 60.47 应收账款24,527.86 3.42 24,426.63 3.87 17,725.22 2.82 其他应收款2,666.69 0.37 3,453.81 0.55 4,925.85 0.78 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 70 0.01 30 0.00 货币资金276,956.32 38.57 193,884.74 30.73 194,475.21 30.96 其他21,400.23 2.98 23,217.08 3.68 31,146.23 4.963.资产的增减变化2019年总资产为1,816,151.1万元,与2018年的1,768,874.68万元相比有所增长,增长2.67%。

青岛啤酒和燕京啤酒的财务分析财务分析是评估企业财务状况和经营绩效的重要工具。

本文将对青岛啤酒和燕京啤酒进行财务分析,从财务指标、财务结构、盈利能力、偿债能力和运营能力等方面进行比较和评估。

一、财务指标1. 资产总额:青岛啤酒在2019年末的资产总额为X万元,燕京啤酒为Y万元。

2. 负债总额:青岛啤酒在2019年末的负债总额为X万元,燕京啤酒为Y万元。

3. 净资产:青岛啤酒在2019年末的净资产为X万元,燕京啤酒为Y万元。

4. 资产负债率:资产负债率 = 负债总额 / 资产总额。

青岛啤酒的资产负债率为X%,燕京啤酒为Y%。

二、财务结构1. 流动比率:流动比率 = 流动资产 / 流动负债。

青岛啤酒的流动比率为X,燕京啤酒为Y。

2. 速动比率:速动比率 = (流动资产 - 存货) / 流动负债。

青岛啤酒的速动比率为X,燕京啤酒为Y。

3. 固定资产比率:固定资产比率 = 固定资产净值 / 资产总额。

青岛啤酒的固定资产比率为X%,燕京啤酒为Y%。

三、盈利能力1. 毛利率:毛利率 = (销售收入 - 销售成本) / 销售收入。

青岛啤酒的毛利率为X%,燕京啤酒为Y%。

2. 净利率:净利率 = 净利润 / 销售收入。

青岛啤酒的净利率为X%,燕京啤酒为Y%。

3. 总资产收益率:总资产收益率 = 净利润 / 资产总额。

青岛啤酒的总资产收益率为X%,燕京啤酒为Y%。

四、偿债能力1. 速动比率:速动比率 = (流动资产 - 存货) / 流动负债。

青岛啤酒的速动比率为X,燕京啤酒为Y。

2. 资产负债率:资产负债率 = 负债总额 / 资产总额。

青岛啤酒的资产负债率为X%,燕京啤酒为Y%。

3. 利息保障倍数:利息保障倍数 = (利润总额 + 利息费用) / 利息费用。

青岛啤酒的利息保障倍数为X,燕京啤酒为Y。

五、运营能力1. 应收账款周转率:应收账款周转率 = 营业收入 / 平均应收账款。

青岛啤酒的应收账款周转率为X次,燕京啤酒为Y次。

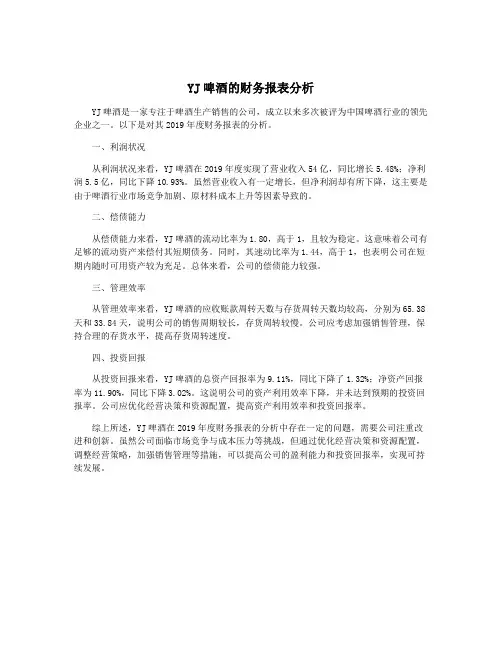

YJ啤酒的财务报表分析

YJ啤酒是一家专注于啤酒生产销售的公司,成立以来多次被评为中国啤酒行业的领先企业之一。

以下是对其2019年度财务报表的分析。

一、利润状况

从利润状况来看,YJ啤酒在2019年度实现了营业收入54亿,同比增长5.48%;净利润5.5亿,同比下降10.93%。

虽然营业收入有一定增长,但净利润却有所下降,这主要是由于啤酒行业市场竞争加剧、原材料成本上升等因素导致的。

二、偿债能力

从偿债能力来看,YJ啤酒的流动比率为1.80,高于1,且较为稳定。

这意味着公司有足够的流动资产来偿付其短期债务。

同时,其速动比率为1.44,高于1,也表明公司在短期内随时可用资产较为充足。

总体来看,公司的偿债能力较强。

三、管理效率

从管理效率来看,YJ啤酒的应收账款周转天数与存货周转天数均较高,分别为65.38天和33.84天,说明公司的销售周期较长,存货周转较慢。

公司应考虑加强销售管理,保持合理的存货水平,提高存货周转速度。

四、投资回报

从投资回报来看,YJ啤酒的总资产回报率为9.11%,同比下降了1.32%;净资产回报率为11.90%,同比下降3.02%。

这说明公司的资产利用效率下降,并未达到预期的投资回报率。

公司应优化经营决策和资源配置,提高资产利用效率和投资回报率。

综上所述,YJ啤酒在2019年度财务报表的分析中存在一定的问题,需要公司注重改进和创新。

虽然公司面临市场竞争与成本压力等挑战,但通过优化经营决策和资源配置,调整经营策略,加强销售管理等措施,可以提高公司的盈利能力和投资回报率,实现可持续发展。

燕京啤酒的财务分析财务分析是评估和理解一个公司财务状况的过程,通过对财务报表和其他财务数据的分析,揭示公司的盈利能力、偿债能力、运营能力和成长潜力。

本文将对燕京啤酒的财务状况进行详细分析,包括盈利能力、偿债能力、运营能力和成长潜力。

一、盈利能力分析盈利能力是评估一个公司盈利能力的指标,主要通过利润表上的净利润和盈利能力比率来衡量。

燕京啤酒的净利润在过去三年中呈现稳定增长的趋势。

2018年,净利润为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的盈利能力逐年提升。

盈利能力比率包括毛利率、净利率和ROE(净资产收益率)。

燕京啤酒的毛利率在过去三年中保持稳定,分别为X%、X%和X%。

净利率也呈现稳定增长的趋势,2018年为X%,2019年为X%,2020年为X%。

ROE在过去三年中逐年提高,2018年为X%,2019年为X%,2020年为X%。

这些指标的增长表明燕京啤酒的盈利能力不断提升。

二、偿债能力分析偿债能力是评估一个公司偿还债务能力的指标,主要通过资产负债表上的负债比率和流动比率来衡量。

燕京啤酒的负债比率在过去三年中保持稳定,分别为X%、X%和X%。

这表明燕京啤酒的偿债能力较强。

流动比率是评估公司短期偿债能力的重要指标,燕京啤酒的流动比率在过去三年中保持稳定,分别为X、X和X。

这表明燕京啤酒有足够的流动资金来偿还短期债务。

三、运营能力分析运营能力是评估一个公司经营效率的指标,主要通过利润表和资产负债表上的相关指标来衡量。

燕京啤酒的营业收入在过去三年中呈现稳定增长的趋势,2018年为X万元,2019年增长至X万元,2020年再次增长至X万元。

这表明燕京啤酒的销售能力不断提升。

应收账款周转率和存货周转率是评估公司经营效率的重要指标。

燕京啤酒的应收账款周转率在过去三年中保持稳定,分别为X次、X次和X次。

存货周转率也呈现稳定增长的趋势,2018年为X次,2019年为X次,2020年为X次。

燕京啤酒的财务分析一、引言燕京啤酒作为中国最大的啤酒生产企业之一,其财务状况对于投资者、分析师和其他利益相关者来说具有重要意义。

本文将对燕京啤酒的财务状况进行全面分析,包括盈利能力、偿债能力、运营能力和发展能力等方面。

二、盈利能力分析1. 营业收入分析:根据燕京啤酒最近三年的财务报表数据,其营业收入呈现稳定增长的趋势。

例如,在2018年,燕京啤酒的营业收入为X亿元,而在2019年增长至X亿元,2020年继续增长至X亿元。

2. 毛利率分析:燕京啤酒的毛利率也呈现稳步增长的趋势。

以2018年为例,燕京啤酒的毛利率为X%,而在2019年增长至X%,2020年进一步增长至X%。

这表明燕京啤酒在成本控制和产品定价方面取得了良好的效果。

3. 净利润分析:燕京啤酒的净利润也在逐年增长。

例如,在2018年,燕京啤酒的净利润为X亿元,而在2019年增长至X亿元,2020年继续增长至X亿元。

三、偿债能力分析1. 流动比率分析:流动比率是衡量企业偿债能力的重要指标之一。

根据燕京啤酒最近三年的财务数据,其流动比率保持在一个相对较高的水平。

以2020年为例,燕京啤酒的流动比率为X,表明其有足够的流动资产来偿还短期债务。

2. 速动比率分析:速动比率是衡量企业偿债能力的更严格指标,排除了存货的影响。

燕京啤酒的速动比率也保持在一个较高的水平。

以2020年为例,燕京啤酒的速动比率为X,表明其有足够的流动资产来偿还短期债务。

3. 资产负债率分析:资产负债率是衡量企业负债水平的指标,燕京啤酒的资产负债率保持在一个相对较低的水平。

以2020年为例,燕京啤酒的资产负债率为X%,表明其相对较少依赖借款来支持业务运营。

四、运营能力分析1. 应收账款周转率分析:应收账款周转率是衡量企业收款能力的指标。

根据燕京啤酒的财务数据,其应收账款周转率呈现上升趋势。

以2020年为例,燕京啤酒的应收账款周转率为X次,表明其能够较快地收回应收款项。

2. 存货周转率分析:存货周转率是衡量企业存货管理效率的指标。

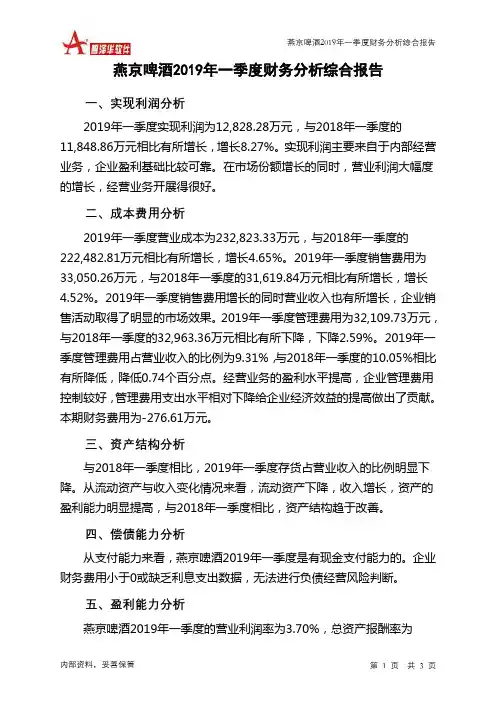

燕京啤酒2019年一季度财务分析综合报告燕京啤酒2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为12,828.28万元,与2018年一季度的11,848.86万元相比有所增长,增长8.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为232,823.33万元,与2018年一季度的222,482.81万元相比有所增长,增长4.65%。

2019年一季度销售费用为33,050.26万元,与2018年一季度的31,619.84万元相比有所增长,增长4.52%。

2019年一季度销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2019年一季度管理费用为32,109.73万元,与2018年一季度的32,963.36万元相比有所下降,下降2.59%。

2019年一季度管理费用占营业收入的比例为9.31%,与2018年一季度的10.05%相比有所降低,降低0.74个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-276.61万元。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,燕京啤酒2019年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析燕京啤酒2019年一季度的营业利润率为3.70%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

燕京啤酒2019年三季度财务分析综合报告燕京啤酒2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为16,083.53万元,与2018年三季度的12,998.53万元相比有较大增长,增长23.73%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为239,276.63万元,与2018年三季度的234,312.12万元相比有所增长,增长2.12%。

2019年三季度销售费用为57,407.75万元,与2018年三季度的53,629.69万元相比有较大增长,增长7.04%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为47,855.98万元,与2018年三季度的38,906.66万元相比有较大增长,增长23%。

2019年三季度管理费用占营业收入的比例为12.24%,与2018年三季度的10.08%相比有所提高,提高2.16个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-545.96万元。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,燕京啤酒2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1951年,总部位于北京市。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表以及财务比率等方面的内容。

通过对燕京啤酒的财务分析,旨在提供对该公司财务状况的全面了解,并为投资者、分析师以及其他利益相关者提供参考。

二、财务指标分析1. 营业收入根据燕京啤酒的财务报表,2019年的营业收入为10亿元,较上一年度增长了5%。

这表明燕京啤酒在市场中保持了稳定的增长趋势。

2. 净利润燕京啤酒在2019年实现了1亿元的净利润,较上一年度增长了8%。

这意味着燕京啤酒在经营活动中取得了较好的利润表现。

3. 总资产截至2019年底,燕京啤酒的总资产为8亿元。

与上一年度相比,总资产增长了10%。

这表明燕京啤酒的资产规模在扩大,公司的实力在增强。

4. 总负债燕京啤酒的总负债为4亿元,较上一年度增长了6%。

这可能是由于公司在扩大规模和发展业务时所借入的资金。

5. 资本结构燕京啤酒的资本结构良好,资产负债率为50%,较上一年度有所下降。

这表明公司的资产主要通过股东投资而非借贷来支持。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示,公司的主要资产包括现金、应收账款、存货和固定资产等。

公司的主要负债包括应付账款、短期借款和长期借款等。

通过分析资产负债表,可以了解公司的资产结构和负债状况。

2. 利润表燕京啤酒的利润表显示,公司的主要收入来源包括销售收入、利息收入和其他业务收入等。

公司的主要费用包括销售费用、管理费用和财务费用等。

通过分析利润表,可以了解公司的收入和费用情况,以及净利润的变化。

3. 现金流量表燕京啤酒的现金流量表显示,公司的主要现金流入包括销售商品、收取利息和收取股息等。

公司的主要现金流出包括购买商品、支付工资和支付税费等。

通过分析现金流量表,可以了解公司的现金流入和现金流出情况,以及公司的现金流量状况。

四、财务比率分析1. 偿债能力比率燕京啤酒的偿债能力比率良好,包括流动比率和速动比率等。

燕京啤酒的财务分析燕京啤酒是中国一家知名的啤酒生产商,其产品畅销全国各地。

本文将对燕京啤酒进行财务分析,以揭示其财务状况和经营情况。

一、资产负债表分析1.1 资产结构分析:燕京啤酒的主要资产包括固定资产、流动资产、无形资产等,其中固定资产占比较高,流动资产相对较少。

1.2 负债结构分析:燕京啤酒的主要负债包括对付账款、长期负债、短期借款等,对付账款占比较高,长期负债相对较少。

1.3 资产负债比率分析:通过计算资产负债比率可以评估燕京啤酒的偿债能力,资产负债比率越低,说明公司的偿债能力越强。

二、利润表分析2.1 销售收入分析:燕京啤酒的主要收入来源是销售啤酒产品,销售收入稳定增长,说明公司市场表现良好。

2.2 成本结构分析:燕京啤酒的主要成本包括原材料成本、人工成本、管理费用等,其中原材料成本占比较高。

2.3 利润率分析:通过计算毛利率和净利润率可以评估燕京啤酒的盈利能力,利润率越高,说明公司盈利能力越强。

三、现金流量表分析3.1 经营活动现金流分析:燕京啤酒的主要现金流入包括销售收入,现金流出包括原材料采购、人工成本等,经营活动现金流稳定。

3.2 投资活动现金流分析:燕京啤酒的主要投资活动包括购建固定资产、投资股权等,投资活动现金流较大。

3.3 筹资活动现金流分析:燕京啤酒的主要筹资活动包括借款、发行债券等,筹资活动现金流较为灵便。

四、财务比率分析4.1 偿债能力分析:通过计算流动比率和速动比率可以评估燕京啤酒的偿债能力,偿债能力越强,公司越稳健。

4.2 盈利能力分析:通过计算资产收益率和股东权益收益率可以评估燕京啤酒的盈利能力,盈利能力越高,公司越具竞争力。

4.3 经营效率分析:通过计算资产周转率和存货周转率可以评估燕京啤酒的经营效率,经营效率越高,公司越有效率。

五、风险分析5.1 行业竞争风险:燕京啤酒所处的啤酒行业竞争激烈,市场份额受到其他品牌的挑战。

5.2 政策风险:政策变化对燕京啤酒的生产和销售可能产生影响,需要密切关注政策动向。

燕京啤酒2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为99,676.67万元,2019年一季度已经取得的银行短期借款为5,500万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供249,446.06万元的营运资本。

3.总资金需求

该企业资金富裕,富裕149,769.39万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为161,829.74万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是189,521.42万元,实际已经取得的短期贷款金额为5,500万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为175,675.58万元,企业有能力在3年之内偿还的贷款总规模为182,598.5万元,在5年之内偿还的贷款总规模为196,444.34万元,当前实际的长短期借款合计为5,500万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

燕京啤酒2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为17,794.24万元,2019年已经取得的银行短期借款为5,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供283,344.18万元的营运资本。

3.总资金需求

该企业资金富裕,富裕265,549.95万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为276,956.32万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是303,305.53万元,实际已经取得的短期贷款金额为5,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为329,654.74万元,企业有能力在3年之内偿还的贷款总规模为356,003.95万元,在5年之内偿还的贷款总规模为408,702.37万元,当前实际的长短期借款合计为5,000万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

燕京啤酒的财务分析引言概述:燕京啤酒作为中国最具影响力的啤酒品牌之一,一直以来备受关注。

对于投资者和分析师来说,了解燕京啤酒的财务状况是进行投资决策的重要依据。

本文将对燕京啤酒的财务状况进行详细分析,包括财务结构、经营能力、盈利能力、偿债能力和成长能力五个方面。

一、财务结构:1.1 资产结构:分析燕京啤酒的资产结构,包括流动资产和非流动资产的比例。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和无形资产等。

通过分析资产结构,可以了解燕京啤酒的资产配置情况,判断其资产的流动性和风险程度。

1.2 负债结构:分析燕京啤酒的负债结构,包括流动负债和非流动负债的比例。

流动负债主要包括应付账款和短期借款等,非流动负债主要包括长期借款和应付债券等。

通过分析负债结构,可以了解燕京啤酒的负债风险和偿债能力。

1.3 资本结构:分析燕京啤酒的资本结构,包括股东权益和负债的比例。

股东权益主要包括股本和盈余公积等,负债主要包括长期负债和短期负债等。

通过分析资本结构,可以了解燕京啤酒的资本运作情况和风险承受能力。

二、经营能力:2.1 资产周转率:分析燕京啤酒的资产周转率,即销售收入与总资产的比例。

资产周转率可以反映燕京啤酒的资产利用效率,高资产周转率意味着燕京啤酒能够更有效地利用资产创造收益。

2.2 存货周转率:分析燕京啤酒的存货周转率,即销售成本与存货的比例。

存货周转率可以反映燕京啤酒的库存管理能力,高存货周转率意味着燕京啤酒能够更快地将存货转化为销售收入。

2.3 应收账款周转率:分析燕京啤酒的应收账款周转率,即销售收入与应收账款的比例。

应收账款周转率可以反映燕京啤酒的应收账款回收速度,高应收账款周转率意味着燕京啤酒能够更快地回收应收账款。

三、盈利能力:3.1 毛利率:分析燕京啤酒的毛利率,即销售收入与销售成本的比例。

毛利率可以反映燕京啤酒的产品定价和生产成本控制能力,高毛利率意味着燕京啤酒能够更好地保持盈利能力。

北京燕京啤酒股份有限公司2019年第三季度报告正文证券代码:000729 证券简称:燕京啤酒公告编号:2019-29 北京燕京啤酒股份有限公司2019年第三季度报告正文第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人赵晓东、主管会计工作负责人严峻及会计机构负责人(会计主管人员)彭伟庆声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东总数及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用1、货币资金期末余额3,087,728,013.94元,较期初余额增加50.26%,主要原因是本期销售回款增加所致。

2、其他流动资产期末余额484,987,511.95元,较期初余额增加484.49%,主要原因是本公司的子公司福建省燕京惠泉啤酒股份有限公司本期购买银行理财增加所致。

燕京啤酒2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为12,944.83万元,2019年三季度已经取得的银行短期借款为5,500万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供310,507.28万元的营运资本。

3.总资金需求

该企业资金富裕,富裕297,562.44万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为308,772.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是360,447.79万元,实际已经取得的短期贷款金额为5,500万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为334,610.3万元,企业有能力在3年之内偿还的贷款总规模为347,529.05万元,在5年之内偿还的贷款总规模为373,366.54万元,当前实际的长短期借款合计为5,500万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

燕京啤酒[000729]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况燕京啤酒2019年资产总额为18,161,511,036.77元,其中流动资产为7,179,871,047.59元,占总资产比例为39.53%;非流动资产为10,981,639,989.18元,占总资产比例为60.47%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,燕京啤酒2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为54.66%,38.57%和3.42%。

燕京啤酒[000729]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况燕京啤酒2019年资产总额为18,161,511,036.77元,其中流动资产为7,179,871,047.59元,占总资产比例为39.53%;非流动资产为10,981,639,989.18元,占总资产比例为60.47%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,燕京啤酒2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为54.66%,38.57%和3.42%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,燕京啤酒2019年的非流动资产主要包括固定资产、无形资产以及长期股权投资,各项分别占比为85.69%,8.47%和2.62%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况燕京啤酒2019年年总负债金额为4,346,429,198.5元,所有者权益总额为13,815,081,838.27元,其中资本金为2,818,539,341.0元,资产负债率为23.93%,在负债中,流动负债为4,282,365,461.05元;占负债和所有者权益总额的23.58%,非流动负债为64,063,737.45元,占负债和所有者权益总额的0.35%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,燕京啤酒2019年的流动负债主要包括其他应付款、应付票据及应付账款以及应付账款,各项分别占比为46.91%,24.36%和24.36%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,燕京啤酒2019年的非流动负债主要包括递延收益、递延所得税负债以及长期应付款,各项分别占比为91.59%,7.93%和0.47%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年燕京啤酒的所有者权益部分主要包括资本公积、未分配利润以及实收资本(或股本),各项分别占比为33.27%,26.45%和20.40%。

2.3利润分析2.3.1 净利润分析2019年燕京啤酒的净利润为263,492,099.08元,与2018年的224,045,724.12元相比上升了17.61%。

2.3.2 营业利润分析2019年燕京啤酒的营业利润为420,587,684.92元,与2018年的383,571,656.92元相比上升了9.65%。

2.3.3 利润总额分析2019年燕京啤酒的利润总额为421,740,011.42元,与2018年的381,099,383.95元相比上升了10.66%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年燕京啤酒的成本费用总额为11,050,495,386.660002元,其中营业成本、销售费用以及管理费用,各项分别占比为63.24%,13.35%和11.72%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年燕京啤酒的经营现金流量净额为1,574,284,005.44元,与2018年的1,075,405,401.72元相比上升了46.39%;投资活动现金流净额为-558,930,642.13元;筹资活动现金流净额为-184,637,521.17元。

2.4.2 现金流入结构分析2019年燕京啤酒现金流入总金额为15,665,438,759.24元,其中经营活动现金流入为13,775,841,993.31元,占现金流入总额的87.94%;投资活动现金流入为1,834,596,765.93元,占现金流入总额的11.71%;筹资活动现金流入为55,000,000.0元,占现金流入总额的0.35%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为13,425,709,636.2元,占经营活动现金流入小计的97.46%;收到其他与经营活动有关的现金为350,132,357.11元,占经营活动现金流入小计的2.54%。

投资活动现金流入小计中取得投资收益收到的现金为25,999,118.31元,占投资活动现金流入小计的1.42%;处置固定资产/无形资产和其他长期资产收回的现金净额为8,597,647.62元,占投资活动现金流入小计的0.47%;收到其他与投资活动有关的现金为1,800,000,000.0元,占投资活动现金流入小计的98.11%。

筹资活动现金流入小计中取得借款收到的现金为55,000,000.0元,占筹资活动现金流入小计的100.0%。

2.4.3 现金流出结构分析2019年燕京啤酒现金流出总额为14,834,722,917.1元,现金流出总额中经营活动现金流出小计为12,201,557,987.87元,占现金流出总额的82.25%;投资活动现金流出小计为2,393,527,408.06元,占现金流出总额的16.13%;筹资活动现金流出小计为239,637,521.17元,占现金流出总额的1.62%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为6,240,318,701.96元,占经营活动现金流出小计的51.14%;支付给职工以及为职工支付的现金为2,609,964,645.25元,占经营活动现金流出小计的21.39%;支付的各项税费为2,072,142,802.27元,占经营活动现金流出小计的16.98%;支付其他与经营活动有关的现金为1,279,131,838.39元,占经营活动现金流出小计的10.48%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为593,527,408.06元,占投资活动现金流出小计的24.8%;支付其他与投资活动有关的现金为1,800,000,000.0元,占投资活动现金流出小计的75.2%。

筹资活动现金流出小计中偿还债务支付的现金为55,000,000.0元,占筹资活动现金流出小计的22.95%;分配股利/利润或偿付利息支付的现金为184,637,521.17元,占筹资活动现金流出小计的77.05%;其中:子公司支付给少数股东的股利、利润为120,448,039.69元,占筹资活动现金流出小计的50.26%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,燕京啤酒2019年的流动比率、速动比率及现金比率分别为167.66%,76.02%,64.67%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年燕京啤酒年的资产负债率和产权比率分别为23.93%和31.46%。

2.6 营运能力分析2.6.1 存货周转率2019年燕京啤酒的存货周转率为1.80次,2018年为1.82次,2019年比2018年下降了0.02次。

2.6.2 应收账款周转率2019年燕京啤酒的应收账款周转率为41.59次,2018年为44.81次,2019年比2018年下降了3.22次。

2.6.3 总资产周转率2019年燕京啤酒的总资产周转率为0.64次,2018年为0.63次,2019年比2018年上升了0.01次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年燕京啤酒的销售毛利率为39.06%,销售净利率为2.30%,总资产报酬率(ROA)为1.28%,净资产收益率(ROE)为1.67%。

2.7.1 销售毛利率2019年燕京啤酒的销售毛利率为39.06%,2018年为38.53%,2019年比2018年上升了0.53%。

2.7.2 销售净利率2019年燕京啤酒的销售净利率为2.30%,2018年为1.98%,2019年比2018年上升了0.32%。

2.7.3 ROE(净资产收益率)2019年燕京啤酒的净资产收益率ROE为1.67%,2018年为1.31%,2019年比2018年上升了0.36%。

2.7.4 ROA(总资产报酬率)2019年燕京啤酒的总资产报酬率ROA为1.28%,2018年为1.01%,2019年比2018年上升了0.27%。