完工产品

- 格式:doc

- 大小:27.00 KB

- 文档页数:2

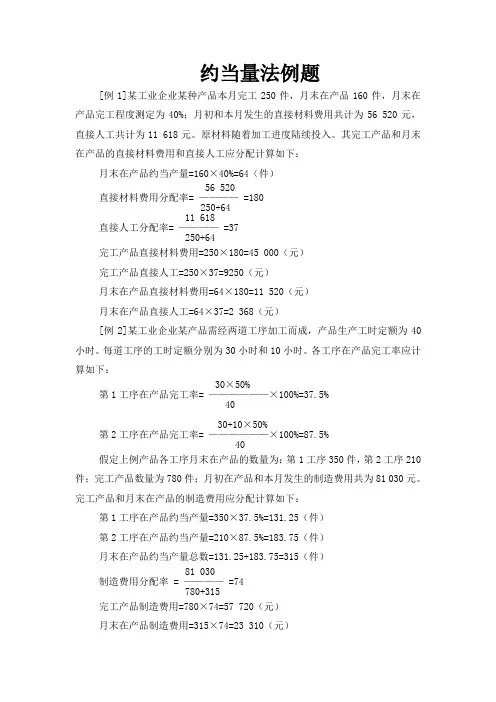

约当量法例题[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。

原材料随着加工进度陆续投入。

其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:月末在产品约当产量=160×40%=64(件)56 520直接材料费用分配率= ———— =180250+6411 618直接人工分配率= ———— =37250+64完工产品直接材料费用=250×180=45 000(元)完工产品直接人工=250×37=9250(元)月末在产品直接材料费用=64×180=11 520(元)月末在产品直接人工=64×37=2 368(元)[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。

每道工序的工时定额分别为30小时和10小时。

各工序在产品完工率应计算如下:30×50%第1工序在产品完工率= ——————×100%=37.5%4030+10×50%第2工序在产品完工率= ——————×100%=87.5%40假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。

完工产品和月末在产品的制造费用应分配计算如下:第1工序在产品约当产量=350×37.5%=131.25(件)第2工序在产品约当产量=210×87.5%=183.75(件)月末在产品约当产量总数=131.25+183.75=315(件)81 030制造费用分配率 = ———— =74780+315完工产品制造费用=780×74=57 720(元)月末在产品制造费用=315×74=23 310(元)[例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。

ACCOUNTING LEARNING119浅析生产成本工时分配的两种方法文/孙琳摘要:本文根据作者在会计实践工作中,对机械制造业中无法直接归属的生产费用依据的两种工时分配方法----实际生产工时统计法和完工产品工时统计法予以分析对比,分析两种方法各自的优缺点以及适用范围。

关键词:生产工时分配;实际生产工时统计法;完工产品工时统计法产品成本的正确归集是会计管理中的重要组成部分,一般机械制造业产品成本的归集来源主要有两方面,一方面是可以直接归属于产品的部分,例如:领用的主要材料、专用的工具等;另一方面是依据某种合理的分配标准或方法计入产品的成本,例如:生产用的水电费、辅助生产费用等。

机械制造业中无法直接归属的生产费用占总成本的比重一般都在40%左右,有的企业高达50%以上,因此,必须尽可能采用正确合适的方法将此类费用在各产品之间进行分配。

在实际工作中对此类生产费用大都依据当月产品产生工时分配。

生产工时分配又具体分为:实际生产工时统计法和完工产品工时统计法。

一般企业的产品成本分配流程如下:每月月底,各生产车间将各产品生产工时统计汇总表报送财务部门,财务部门依据各产品的生产工时将当期各项成本费用----职工薪酬以及附加、社会保险、水电费、辅助生产费用、制造费用等分配计入各项产品成本。

当月月底各项成本费用的分配,可以按照产品的生产工时比例分配计入各个产品的成本,采用公式:分配率=当期各项费用/各该产品生产工时*100%,某种产品应承担的各项成本费用=该种产品生产工时×分配率。

实践应用中有实际生产工时统计法和完工产品工时统计法,实际生产工时统计法是以当月生产工人实际产生的工时,统计的工时不区分在产品和完工产品以及其他项目产生的工时,实际产出多少工时就统计多少工时,且一般企业也按照实际生产工时计算当月工人的薪酬;完工产品工时统计法是当月只统计已经完成全部工序并验收入库的产品,即已转送到包装车间随时可以发货的完工产品。

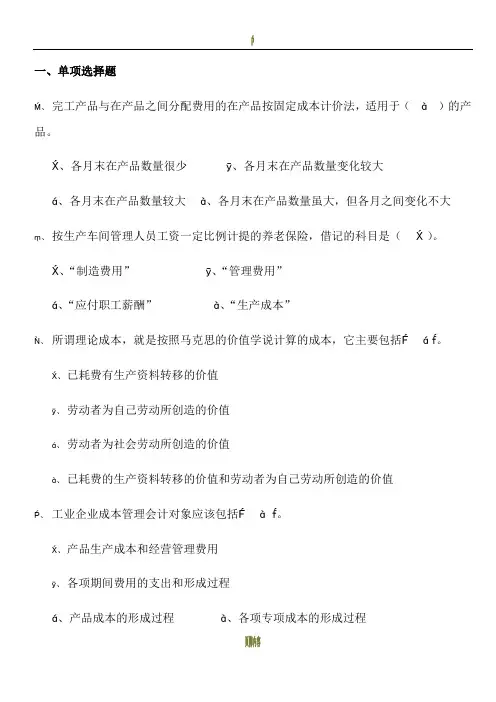

一、单项选择题、完工产品与在产品之间分配费用的在产品按固定成本计价法,适用于( )的产品。

、各月末在产品数量很少 、各月末在产品数量变化较大、各月末在产品数量较大 、各月末在产品数量虽大,但各月之间变化不大 、按生产车间管理人员工资一定比例计提的养老保险,借记的科目是( )。

、“制造费用” 、“管理费用”、“应付职工薪酬” 、“生产成本”、所谓理论成本,就是按照马克思的价值学说计算的成本,它主要包括 。

、已耗费有生产资料转移的价值、劳动者为自己劳动所创造的价值、劳动者为社会劳动所创造的价值、已耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值、工业企业成本管理会计对象应该包括 。

、产品生产成本和经营管理费用、各项期间费用的支出和形成过程、产品成本的形成过程 、各项专项成本的形成过程、某企业每月固定成本 元,单价 元,计划销售产品 件,欲实现目标利润 元,其单位变动成本为 元。

、 、 、 、、采用辅助生产费用分配的交互分配法,对外分配的费用总额是( )。

、交互分配前的费用、交互分配前的费用加上交互分配转入的费用、交互分配前的费用减去交互分配转出的费用、交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用、下列方法中,必须设置基本生产成本二级账的是( )。

、简化的品种法 、分类法、简化的分批法 、定额法、下列方法中,属于不计算半成品成本的分步法是( )。

、逐步结转法 、平行结转法、综合结转法 、分项结转法、在平行结转分步法下,其完工产品与在产品之间的费用,是指下列两者之间的费用分配( )。

各步骤完工半成品与月末加工中在产品各步骤完工半成品与广义在产品产成品与狭义在产品产成品与月末广义在产品、作业成本法主要适用于( )情况。

、直接材料和直接人工费用所占比重大 、制造费用所占比重大、制造费用所占比重小 、生产过程简单、固定制造费用效率差异体现的是( )。

、实际工时与标准工时之间的差异、实际工时与预算工时之间的差异、预算工时与标准工时之间的差异、实际分配率与标准分配率之间的差异、下列报表中,不包括在成本报表中的有 。

房地产企业完工产品报告1.引言1.1 概述概述部分的内容:房地产企业作为一个重要的经济领域,在建筑完成后产生的完工产品不仅对房地产企业的经营发展起着至关重要的作用,同时也对整个市场的供需关系和消费者的生活产生深远的影响。

本报告旨在全面分析和总结房地产企业的完工产品,包括其定义和范围、分类和特点、市场需求和竞争状况,以及完工产品的重要性和影响。

同时,报告也将对房地产企业完工产品的发展提出建议,并展望其未来发展趋势,为产业和消费者提供参考和指导。

通过本报告的研究,我们希望能够为房地产企业提供有益的参考,促进其产品的不断优化和创新,提高整个行业的发展水平和竞争力。

1.2 文章结构文章结构部分的内容可以包括对整篇文章的结构和内容的概括和说明,例如:文章结构本文分为引言、正文和结论三个部分。

引言部分将概述本文的主题和重要性,以及文章的结构和目的。

正文部分将详细介绍完工产品的定义和范围、分类和特点,以及市场需求和竞争状况。

结论部分将总结完工产品的重要性和影响,提出对房地产企业完工产品发展的建议,并展望其未来发展趋势。

通过这样的结构安排,读者可以清晰地了解本文的内容和结构,便于阅读和理解。

1.3 目的本文的主要目的是分析房地产企业的完工产品,并对其相关情况进行全面的调研和总结,以便更好地了解完工产品的定义、范围、分类、特点、市场需求和竞争状况,为房地产企业提供发展建议和展望未来发展趋势。

通过对完工产品的重要性和影响进行总结,旨在引导企业更好地关注和重视完工产品的发展,提高产品的竞争力,促进企业整体发展。

同时,通过提出发展建议,激发企业更好地利用完工产品,满足市场需求,提高市场占有率,增加经济效益。

展望未来发展趋势,则是为了让房地产企业能够及时调整发展策略,把握市场机遇,规避风险,实现可持续发展。

2.正文2.1 完工产品的定义和范围在房地产行业中,完工产品是指开发商或建筑商在完成建筑项目后交付给客户或投资者的各种产品和工程成果。

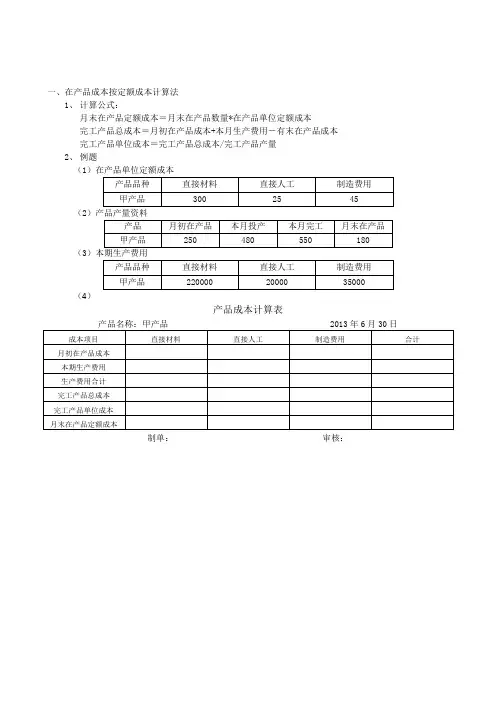

一、在产品成本按定额成本计算法

1、计算公式:

月末在产品定额成本=月末在产品数量*在产品单位定额成本

完工产品总成本=月初在产品成本+本月生产费用-有末在产品成本

完工产品单位成本=完工产品总成本/完工产品产量

2、例题

(1

(2)产品产量资料

(3

(4)

产品成本计算表

制单:审核:

二、定额比例法:

1、计算公式

(1)材料费用分配率=(月初在产品实际材料成本+本月实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

完工产品应分配的材料成本=完工产品定额材料成本×材料费用分配率

月末在产品应分配的材料成本=月末在产品定额材料成本×材料费用分配率(2)工资(费用)分配率=(月初在产品实际工资(费用)+本月实际工资(费用))/(完工产品定额工时+月末在产品定额工时)

完工产品应分配的工资(费用)=完工产品定额工时*工资(费用)分配率

月末在产品应分配的工资(费用)=月末在产品定额工时*工资(费用)分配率

2、例题:

某企业生产的丙产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元;本月费用为:直接材料18500元,直接工资16300元,制造费用26500元;完工产品的定额原材料费用为16000元,定额工时为11000小时。

月末在产品的定额材料费为4000元,定额工时为2000小时“。

在完工产品与月末在产品之间,直接材料费用按定额费用比例分配,其他各。

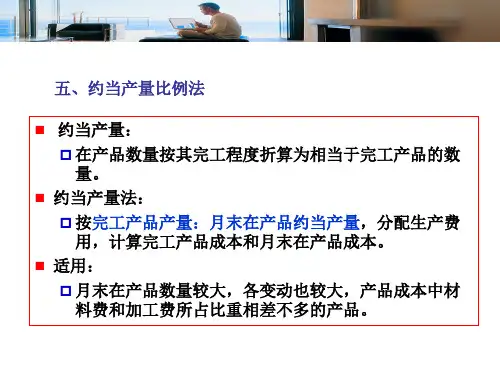

如何测定在产品的完工程度(完工率)p75采用约当产量比例法必须正确计算月末在产品的约当产量而在产品约当产量正确与否主要取决于在产品完工程度的测定这对于费用分配的正确性影响很大测定在产品完工程度的方法一般有两种(1)平均计算完工率即一律按50%作为各工序在产品的完工程度这是在各工作为各工序在产品的完工程度这是在各工序在产品数量和单位产品在各工序的加工量都相差不多的情况下后面各工序在产品多加工的程度可以抵补前面各工序少加工的程度这样全部在产品完工程度可按50%平均算(2)各工序分别测算完工率。

为提高成本计算的正确性加速成本的计算工作可以按照各工序的累计工时定额占完工产品工时定额的比率计算事前确定各工序在产品的完工率。

计算公式如下某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额*50%)/产品工时定额。

式中本工序工时定额之所以乘以50%是因为该工序中各件在产品的完工程度不同为简化完工率的测算工作在本工序一律按平均完工率50%计算在产品在上一道工序转入下一道工序时因为上一道工序已完工所以前面各工序的工时定额应按100%计算2.产品成本计算的基本方法各包括哪些方法?各自的适用条件是什么?(品种法P90,分批法P102,分步法P111)1.以产品品种为成本计算对象的产品成本计算方法称为品种法。

这种方法一般适用于单.步骤的大量大批生产如采掘发电等也可用于管理上不需分步骤计算成本的多步骤的大量大批如水泥厂等。

2以产品批别为成本计算对象的产品成本计算方法称为分批法这种方法一般适用于小批单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产。

如重型机械制造船舶制造修理作业等。

3以产品生产步骤为成本计算对象的产品成本计算方法称为分步法这种方法一般适用于大量大批且管理上要求分步骤计算成本的生产如纺织冶金等。

受企业生产类型特点和管理要求的影响产品成本计算对象包括分品种分批和分步骤三种。

所以上述以不同成本计算对象为主要标志的三种成本计算方法是产品成本计算的基本方法属计算产品实际成本必不可少的方法3简述产品的理论成本与实际成本。

生产费用计算公式

产品生产费用的计算公式为:生产费用=直接人工+直接材料+制造费用;

同时,本期发生的生产费用加上期初在产品成本,减去期末在产品成本,就能计算出本期完工产品成本,具体公式为:本期完工产品成本=期初在产品成本+本期发生生产费用-期末在产品成本。

生产费用就是生产单位为生产产品或者是为提供劳务而发生的各项生产费用。

生产费用包括各项直接支出和制造费用,分别为直接材料费、直接工资和其他直接费用,以及分配转入的间接费用。

生产费用的借贷方向

生产费用属于成本类科目,借方表示增加,贷仿表示减少。

借方登记某-生产经营阶段发生的应计入成本的所有费用,贷仿登记并转出已完成生产经营某- 阶段的实际成本。

该账户的期末借方余额反映了未完成产品或未收获农产品的成本。

生产费用的计算方法

1、品种法。

品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的-种方法。

由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种成本计算方法比较简单。

品种法主要适用于大批量单步骤生产的企业,或者虽属于多步骤生产,但不要求计算半成品成本的小刑个业

2、分批法。

分批法是是以产品的批次或订单为成本计算对象,收集生产费用并计算产品成本的种方法。

分批法主要适用于单件和小批量的多步骤生产。

3、分步法。

分步法是根据产品的生产步骤收集生产费用并计算产品成本的方法。

分步法适翻于大或大量的多步骤生产。

于生产大,在一定时间内往往会有成品、半成品和半成品。

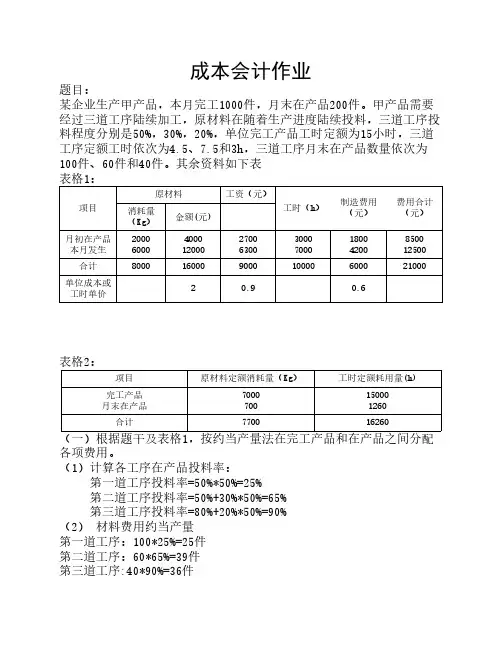

生产费用在完工产品与在产品之间分配的核算

1、资料:某企业生产的甲产品分三道工序制成,各工序的原材料消耗

定额为:第一道工序100公斤,第二道工序60公斤,第三道工序40公斤。

月末在产品数量:第一道工序150件,第二道工序200件,第三道工序250件。

要求:(1)若原材料于每道工序开始时一次投入,计算各工序在产品的投料率和约当产量;

(2)若原材料于每道工序开始后随生产进度陆续投入,计算各工序在产品的投料率和约当产量。

2、某企业生产A产品,分三道工序制成,A产品工时定额为100小时,其中:第一道工序40小时,第二道工序30小时,第三道工序30小时。

月末在产品数量:第一道工序1000件,第二道工序1200件,第三道工序1500件。

各工序月末在产品在本道工序的平均加工程度按50%计算。

要求:计算各工序在产品的完工率和约当产量。

3、某公司生产甲、丙两种产品,原材料在生产开始时—次投入,单件产品原材料费用定额和工时定额分别为:甲产品50元,30小时;丙产品40元,20小时。

月末在产品数量为:甲产品100件,丙产品120件。

每小时其他费用定额为:工资及福利费2元,制造费用1元。

要求:计算甲、丙月末在产品的定额成本。

4、资料:

(1)某企业只生产丙产品一种产品,该产品月初在产品及本月发生生产费用资料如下:

(2)生产丙产品所耗原材料在生产开始时投入50%,在加工程度达40%时再投料30%,其余的20%在加工程度达60%时投入。

工费成本随加工程度逐渐发生。

(3)丙产品有关的产量资料如下

要求:按约当产量比例法计算完工产品和月末在产品的成本。

5. 某企业生产乙产品的原材料在生产开始时—次投入,产品成本中原材料费用所占比重很大,月末在产品按所耗原材料费用计价。

9月份月初在产品费用2 800元,9月份生产费用为:原材料费用12 200元,

燃料及动力费4 000元,工资及福利费2 800元,制造费用800元。

本月完工产品400件,月末在产品200件。

要求:分配计算乙产品完工产品成本和月末在产品成本。