郭丽虹 王安兴编著公司金融学课件

- 格式:ppt

- 大小:69.78 MB

- 文档页数:549

公司金融教学大纲(2009年度第二学期)授课教师:郭丽虹副教授答疑时间:周二14:00—15:30 (事先预约)办公室:教学行政楼312室办公室电话:65903477E-mail:keikou@课程安排说明:2010年2月22日—5月19日周一、三10:05—11:45教学课时数:4×13 =52课时教材和参考资料:指定教材:郭丽虹、王安兴编著,《公司金融学》,上海财经大学出版社,2008。

参考资料:Corporate Finance, Ross, S.A., R.W. Westerfield & J.F. Jaffe, McGraw-Hill Co. 8th ed., 2007.Financial Markets and Corporate Strategies, Grinblatt, M., and S. Titman, 3rd ed., Irwin/McGraw-Hill, 2006Principles of Corporate Finance, Brealey, R., S. Myers & F. Allen, 8th ed., McGraw- Hill, 2006.预备知识本课程为金融学的专业课,为了学习本课程,学生需掌握宏观经济学、微观经济学、统计学等基础知识,主要着重于公司金融的基本概念、基本原理及其运用。

教学目的本课程教学目的在于向学生系统阐述公司金融的基本知识和一般原理,使学生系统地掌握各种资本预算的方法,风险的衡量,资本结构,股利政策,融资方式的选择,长短期的财务计划等方面的知识。

通过将原理与实例相结合进行讲解,使学生了解各种类型的公司如何进行资本预算、如何估计风险的大小、如何进行融资决策,并学会运用这些方法和金融工具来分析和解决各种实际问题。

考核形式对各章节内容进行实例介绍,然后在课堂上进行提问并分组进行案例分析,学期末考试一次。

各部分所占总分的比例如下:课堂提问、分组讨论和课后作业40%期末考试60%教学要点第九章资本结构1.讲述资本结构的基本概念和理论,理解财务杠杆与公司价值之间的关系。

第八章财务分析第一节财务报表一、资产负债表资产负债表是反映企业某一时刻财务状况的会计报表。

资产负债表是一张静态报表,它反映的是某一静态日企业的财务状况。

资产负债表表明企业某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。

资产负债表是反映企业在某一特定时点的财务状况的会计报表。

它以“资产总额=负债总额+所有者权益”这一会计方程式为依据,按一定的标准和次序列示企业的资产、负债和所有者权益。

其中资产反映的是企业所拥有的财产,负债反映的是企业欠债权人的支付,所有者权益(又称股东权益)反映的是企业股东所拥有的财富价值。

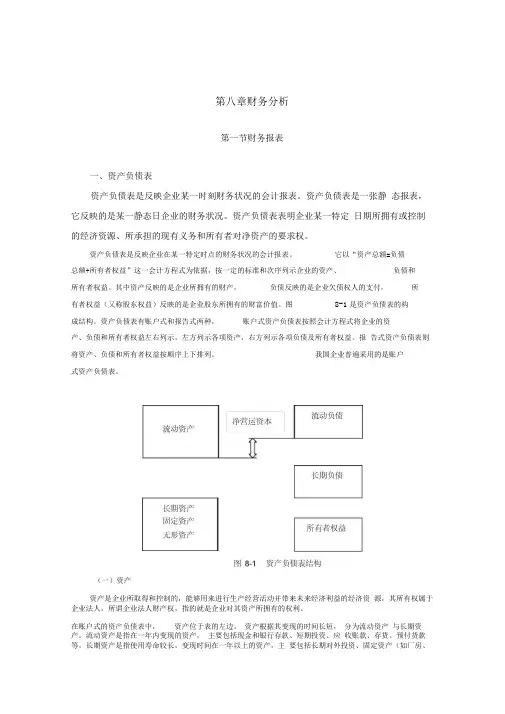

图8-1是资产负债表的构成结构。

资产负债表有账户式和报告式两种,账户式资产负债表按照会计方程式将企业的资产、负债和所有者权益左右列示。

左方列示各项资产,右方列示各项负债及所有者权益。

报告式资产负债表则将资产、负债和所有者权益按顺序上下排列。

我国企业普遍采用的是账户式资产负债表。

(一)资产资产是企业所取得和控制的,能够用来进行生产经营活动并带来未来经济利益的经济资源,其所有权属于企业法人,所谓企业法人财产权,指的就是企业对其资产所拥有的权利。

在账户式的资产负债表中,资产位于表的左边。

资产根据其变现的时间长短,分为流动资产与长期资产。

流动资产是指在一年内变现的资产,主要包括现金和银行存款、短期投资、应收账款、存货、预付货款等。

长期资产是指使用寿命较长,变现时间在一年以上的资产,主要包括长期对外投资、固定资产(如厂房、设备等)和无形资产(如商标、专利权)等。

在资产负债表中,资产按流动性大小依次排列,流动性大者居前,小者居后。

如前所述,资产是用来创造未来经济利益的资源。

因此,资产一旦被购置,其在市场上的价值就取决于使用者利用它能够带来的未来经济利益的大小,而不是其购置成本。

比如,同样是花300 万元购置的资产,在经营风险相同的情况下,一个企业可以用它带来每年50 万元的净收益,另一个企业则只能获得每年10 万元的净收益。