太平洋金诺人生重大疾病保险2018版产品学习篇28页

- 格式:pptx

- 大小:1.76 MB

- 文档页数:28

图解太平洋金诺人生2018费率表,金诺人生一年多少钱金诺人生2018好不好呢,在主要承保方面来看,该有都有,譬如重疾100种+轻症50种+保费豁免+身故保障。

下面为大家推荐《图解太平洋金诺人生2018费率表,金诺人生一年多少钱》,欢迎阅读。

图解太平洋金诺人生2018费率表,金诺人生一年多少钱金诺人生2018费率表公布案例说明如金诺人生2018费率表所示,了解到了这款计划是以10万元为保额每份开卖的,不同性别、不同的保额,缴费是大不一样的,为了让用户更好的了解这款计划所提供的权益,我们通过一则案例来详细分析一下。

投保案例:刘小姐,是一位投保意识非常强的保险达人,为了丈夫作为家庭支柱能够更好的发展,她筹备为老公计划再添置一份重疾计划,加大保额,为此,选择为30岁的陈先生了刚上架的金诺人生2018保障计划,保额20万元,分20年交费。

陈先生问道刘小姐,金诺人生2018多少钱一份,刘小姐讲道,这款计划主险为“金诺人生2018”,保费是5620元,附加了投保人重疾豁免,也就是“夫妻互保”,保费是278.8元/年,交19年,共计每年缴费5898.7元。

合同生效后,陈先生获取的权益如下:1、100种重疾,赔付20万元;2、50种轻症,每次赔付20%保额,一次4万元,累计赔付12万元;3、夫妻互保,如果陈先生不幸患上50种轻症的其中一种,余下保费豁免,同时如果刘小姐身故/全残/患上重疾或者轻症,余下保费也可以不用缴纳,非常彰显人性化。

4、身故或全残,赔付20万元。

金诺人生2018优点分析1、金诺人生2018优点:(1)病种范围破百:太保的重疾计划,经过了几年的更新换代产品,承保范围已经突破100种,是一大优势;(2)夫妻互保:这是目前较为流行的一种保费豁免方式,“双保险”的方式更加适合工薪阶层的家庭。

部分文字图片来源于网络,版权属于原作者。

若有不妥,请告知,感谢您的关注和支持!。

纳税Taxpaying经济纵横三种重大疾病保险产品对比分析武星帆(天津财经大学,天津300222)摘要:虽然现在医学治疗手段发达,人们在经历一场重病之后,生命或许得到了挽回,但却很容易花掉积蓄。

随着保险普及,更多人选择用重疾险来转移大病风险。

本文选取了三家公司的重大疾病保险从不同方面进行产品的对比分析,以便详细了解三种产品优劣。

关键词:寿险公司重疾险产品对比一、产品介绍三种重疾险都是终身型重疾险,不仅保重疾,还捆绑寿险责任,含有身故责任,自然身故也能获得赔付。

其中太平福禄康瑞2018重疾险、太平洋金诺人生2018重疾险都是单次赔付,而弘康哆啦A保重疾险可以分组多次赔付,三种重疾险的缴费方式可选择趸交,也可选择多年交,而哆啦A保最长缴费年限为30年交,比其他两种缴费年限更长,三款产品从出生到65岁均可投保。

三种重疾险中轻症均可多次赔付,其中太平福禄康瑞2018轻症赔付次数多达6次。

二、产品对比分析(一)高发重疾对比太平福禄康瑞2018和太平洋金诺人生2018中重疾赔付均为1次,且都不分组。

哆啦A保中重疾分成4组,一共可以赔付3次,且患过一组重疾,赔付后这组不再赔付,180天后患其他三组重疾才能获得第二次赔付。

哆啦A保中就没有把癌症单独列为一组,但尽可能把6种高发重疾分到不同的组别,分组较为均匀。

虽然哆啦A保已经分组,但是其中还存在隐形分组,比如,条款约定若终末期肾病已经赔付,那么后续因本项疾病导致的重大疾病所属组别A组中的“重大器官移植术或造血干细胞移植术”将不再进行赔付。

(二)高发轻症对比从条款中可知,福禄康瑞2018在高发的11种轻症中,有两种轻症疾病定义要比其他产品稍显苛刻。

对于轻微脑中风的定义,弘康哆啦A保是三种重疾险中最宽松的;太平洋金诺人生2018则比之稍严格一些;而太平福禄康瑞2018要求最为严格。

对于不典型的急性心肌梗塞的定义,金诺人生2018和哆啦A保一样,均需满足约定的两个条件,而福禄康瑞2018则需满足约定的四项条件中的至少两项,其条件要求更高。

中国太平洋人寿保险股份有限公司万全人生重大疾病保险条款第一条 保险合同的构成本保险合同(以下简称“本合同”)由保险单及所附条款、现金价值表、投保单及其他投保文件、合法有效的声明、健康告知书、批注、附贴批单及其他有关书面协议构成。

第二条 投保范围本合同接受的被保险人的投保年龄范围为出生满30天至60周岁。

第三条 保险责任在本合同有效期内,本公司对被保险人负下列保险责任:一、身故或全残保障(一)若被保险人在本合同生效或最后一次复效(以较迟者为准)之日起90天内因意外伤害以外的原因身故或全残,本公司按投保人已缴保险费(不计利息)的金额给付身故或全残保险金,本合同终止;(二) 若被保险人在本合同有效期内遭受意外伤害导致身故或全残,或者在本合同生效或最后一次复效(以较迟者为准)之日起90天后因意外伤害以外的原因身故或全残,本公司按即时保险金额给付身故或全残保险金,本合同终止。

二、重大疾病保障(一) 若被保险人于本合同生效或最后一次复效(以较迟者为准)之日起90天内被确诊初次患本合同约定的重大疾病(无论一种或多种),本公司按投保人已缴保险费(不计利息)的金额给付重大疾病保险金,本合同终止;(二) 若被保险人于本合同生效或最后一次复效(以较迟者为准)之日起90天后被确诊初次患本合同约定的重大疾病(无论一种或多种),本公司按即时保险金额给付重大疾病保险金,本合同终止。

(三)若被保险人被确诊的重大疾病是因其在本合同有效期内遭受意外伤害所致,则即使疾病确诊的时间发生在本合同生效或最后一次复效(以较迟者为准)之日起90天内,本公司仍按即时保险金额给付重大疾病保险金,本合同终止。

三、提前给付(一)特定重大手术提前给付“特定重大手术”是依本合同约定可提前给付的重大手术,特指本合同第二十三条所定义的冠状动脉搭桥术、重大器官移植术(不包括造血干细胞移植术)、心脏瓣膜手术及主动脉手术。

若被保险人于本合同生效或最后一次复效(以较迟者为准)之日起90天后被确诊初次患病,并且已经住入医院,即将在10天内进行特定重大手术,可向本公司申请特定重大手术提前给付,本公司审核同意后,将按即时保险金额的50%给付特定重大手术提前给付保险金予重大疾病保险金受益人,手术结束后,本公司按本合同的约定给付剩余保险金,本合同终止。

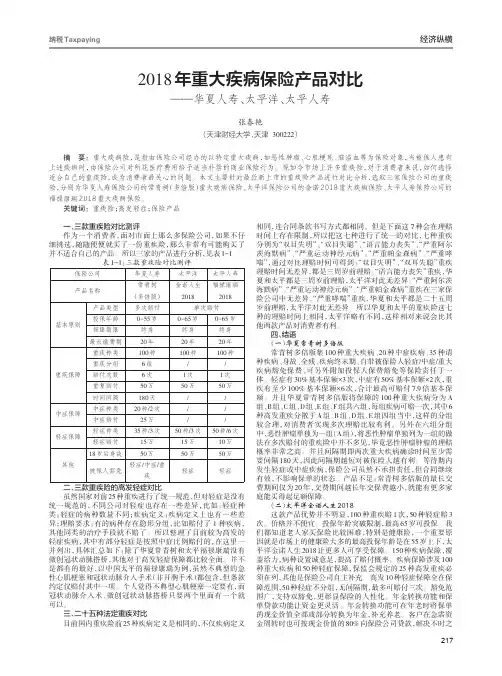

纳税Taxpaying经济纵横2018年重大疾病保险产品对比——华夏人寿、太平洋、太平人寿张春艳(天津财经大学,天津300222)摘要:重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

现如今市场上许多重疾险,对于消费者来说,如何选择适合自己的重疾险,成为消费者最关心的问题。

本文主要针对最近新上市的重疾险产品进行对比分析,选取三家保险公司的重疾险,分别为华夏人寿保险公司的常青树(多倍版)重大疾病保险、太平洋保险公司的金诺2018重大疾病保险、太平人寿保险公司的福禄康瑞2018重大疾病保险。

关键词:重疾险;高发轻症;保险产品一、三款重疾险对比测评作为一个消费者,面对市面上那么多保险公司,如果不仔细挑选,随随便便就买了一份重疾险,那么非常有可能购买了并不适合自己的产品。

所以三家的产品进行分析,见表1-1表1-1:三款重疾险对比测评保险公司产品名称基本原则重疾保障中症保障轻症保障其他产品类型投保年龄保障期限最长缴费期重疾种类重疾分组赔付次数重复赔付时间间隔中症种类中症赔付轻症种类轻症赔付18岁后身故被保人豁免华夏人寿常青树(多倍版)多次赔付0-55岁终身20年100种6组6次50万180天20种/2次25万35种/3次15万50万轻症/中症/重疾太平洋金诺人生2018单次赔付0-65岁终身20年100种/1次50万///50种/3次15万50万轻症太平人寿福禄康瑞20180-65岁终身20年100种/1次50万///50种/6次10万50万轻症二、三款重疾险的高发轻症对比虽然国家对前25种重疾进行了统一规范,但对轻症是没有统一规范的,不同公司对轻症也存在一些差异,比如:轻症种类:轻症的病种数量不同;疾病定义:疾病定义上也有一些差异;理赔要求:有的病种存在隐形分组,比如赔付了1种疾病,其他同类的治疗手段就不赔了。