宝洁vs联合利华财务报表对比分析英文版

- 格式:ppt

- 大小:8.21 MB

- 文档页数:77

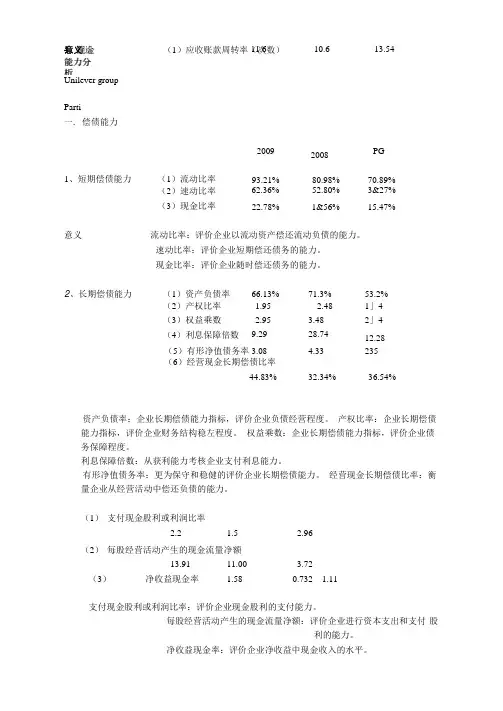

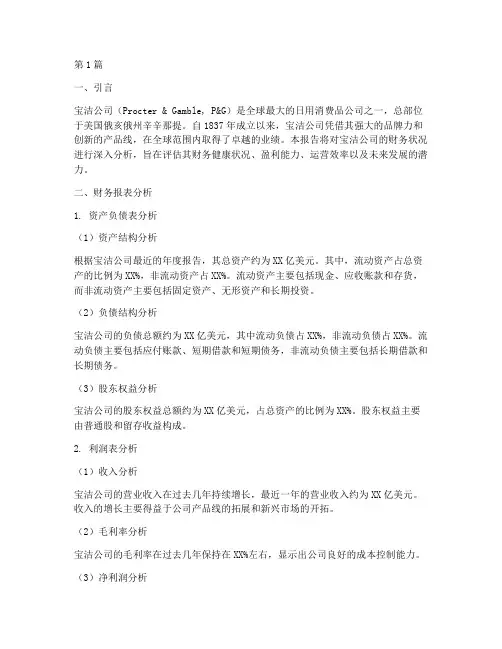

3现金意义 4、营运能力分析(1)应收账款周转率(次数)11.6 10.6 13.54Unilever group Parti一. 偿债能力20092008 PG 1、短期偿债能力(1)流动比率93.21% 80.98% 70.89% (2)速动比率 62.36% 52.80% 3&27%(3)现金比率22.78%1&56%15.47%意义 流动比率:评价企业以流动资产偿还流动负债的能力。

速动比率:评价企业短期偿还债务的能力。

现金比率:评价企业随时偿还债务的能力。

2、长期偿债能力(1)资产负债率 66.13% 71.3% 53.2% (2)产权比率 1.95 2.48 1」4(3)权益乘数2.953.48 2」4(4)利息保障倍数 9.29 28.74 12.28(5)有形净值债务率3.08 4.33235(6)经营现金长期偿债比率44.83% 32.34%36.54%资产负债率:企业长期偿债能力指标,评价企业负债经营程度。

产权比率:企业长期偿债能力指标,评价企业财务结构稳左程度。

权益乘数:企业长期偿债能力指标,评价企业债务保障程度。

利息保障倍数:从获利能力考核企业支付利息能力。

有形净值债务率:更为保守和稳健的评价企业长期偿债能力。

经营现金长期偿债比率:衡量企业从经营活动中偿还负债的能力。

(1) 支付现金股利或利润比率2.2 1.5 2.96 (2) 每股经营活动产生的现金流量净额13.9111.00 3.72 (3)净收益现金率1.580.732 1.11支付现金股利或利润比率:评价企业现金股利的支付能力。

每股经营活动产生的现金流量净额:评价企业进行资本支出和支付 股利的能力。

净收益现金率:评价企业净收益中现金收入的水平。

(2)存货周转率 5.75(3) 流动资产周转率3.68 5.49 3.63 1.12 5.653.61 0.59 7.4%-3.33%意义(2)净利润增长率主营业务收入增长11.27%6、企业盈9.2销48资9.8意义应收账款周转率:评价企业应收账款变现能力和信用政策执行情况。

第1篇一、引言宝洁公司(Procter & Gamble,简称P&G)是一家总部位于美国的跨国消费品公司,成立于1837年,主要生产和销售个人护理、家庭护理和美妆产品。

宝洁集团在全球拥有多个知名品牌,如海飞丝、潘婷、飘柔、汰渍、碧浪、吉列、OLAY等。

本报告将从宝洁集团的财务状况、盈利能力、偿债能力、运营能力和市场表现等方面进行详细分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据宝洁集团最近五年的资产负债表,我们可以看到其资产结构较为稳定。

流动资产占总资产的比例较高,表明公司短期偿债能力较强。

固定资产占比相对较低,说明公司对生产设备的投资较为谨慎。

(2)负债结构分析宝洁集团的负债结构相对简单,主要为流动负债和长期负债。

流动负债占总负债的比例较高,表明公司短期偿债压力较小。

长期负债占比相对较低,有利于公司长期发展。

2. 利润表分析(1)营业收入分析宝洁集团营业收入近年来保持稳定增长,主要得益于其强大的品牌影响力和市场占有率。

在新兴市场,宝洁集团通过加大投资和营销力度,实现了收入的快速增长。

(2)净利润分析宝洁集团的净利润近年来也呈现稳定增长态势,主要得益于其高毛利率和良好的成本控制能力。

此外,公司通过优化产品结构、提高运营效率等措施,进一步提升了盈利能力。

三、盈利能力分析1. 毛利率分析宝洁集团的毛利率在近年来保持在较高水平,表明公司产品具有较高的附加值。

同时,公司通过不断优化产品结构,提高产品竞争力,进一步提升了毛利率。

2. 净利率分析宝洁集团的净利率也呈现稳定增长趋势,主要得益于其良好的成本控制和高效的运营管理。

此外,公司通过持续的研发投入,推动产品创新,提升品牌价值,从而提高净利率。

四、偿债能力分析1. 流动比率分析宝洁集团的流动比率近年来保持在较高水平,表明公司短期偿债能力较强。

这得益于公司较高的流动资产占比和较低的流动负债。

2. 速动比率分析宝洁集团的速动比率也保持在较高水平,说明公司短期偿债能力较强,能够应对突发性债务风险。

联合利华VS宝洁:日用消费品行业的欢喜冤家就像饮料行业的可口可乐与百事可乐、快餐行业的麦当劳与肯德基、胶卷行业的柯达与富士一样,在日用消费品行业,联合利华(Unilever)与宝洁(P&G)一起组成了本领域里的双子星座,这对欢喜冤家的拉锯战已持续了近四十年。

最新出炉的《财富》“2004年度世界五百强”中,名企荟萃,群星闪耀,其中日用消费品行业中最引人夺目的两颗巨星仍是联合利华与宝洁这对老冤家。

联合利华以483.18亿美元的营业收入名列排行榜第70位,而宝洁则以433.77亿美元位居第86位。

从数字上看,两者可谓旗鼓相当,难分高下。

另一则最新消息是,7月初在中国,联合利华将中方手中仅有的10%股份买回,正式进入独资时代;无独有偶,早在两个月前,美国宝洁与和黄中国公司签订协议,宝洁斥资18亿美元从和黄手中购回在合资公司中20%的股份,宝洁终于获得“自由身”,从此可以任意驰骋于中国市场。

从合资到独资,两大跨国公司选择的时机如此接近,谁能说没有战略竞争的因素在里面呢?40年大较量虽说“英荷联合利华公司”与“美国宝洁公司”的竞争已辐射到全球的140多个国家和地区,但双方下大力气的市场主要还在美国。

这是因为在美国60亿美元的洗涤产品市场上,市场份额每增加1个百分点,就意味着6000万美元的巨额收入,足令任何公司垂涎。

在这个市场上,宝洁和联合利华已经较量了近40个年头。

但这个市场已经不可能再大,因为美国人穿衣服不会越来越脏。

宝洁和联合利华增加利润的唯一办法,就是挤占更多的市场份额。

在这方面,近几年没有哪个品牌比宝洁的汰渍做得更好。

2001年以前的5年里,汰渍产品的销售额增加了41%,目前它在美国市场的占有率是40%。

宝洁公司的营销战略首先是每年拿出1亿美元,在电视、路边灯箱、地铁、公共汽车、杂志和因特网上为汰渍品牌大做宣传。

此外,公司还给知名的赛车手和橄榄球队提供赞助,并举办一些哄动一时的全国性活动,例如最近它搞了个“全美最脏儿童大赛”。

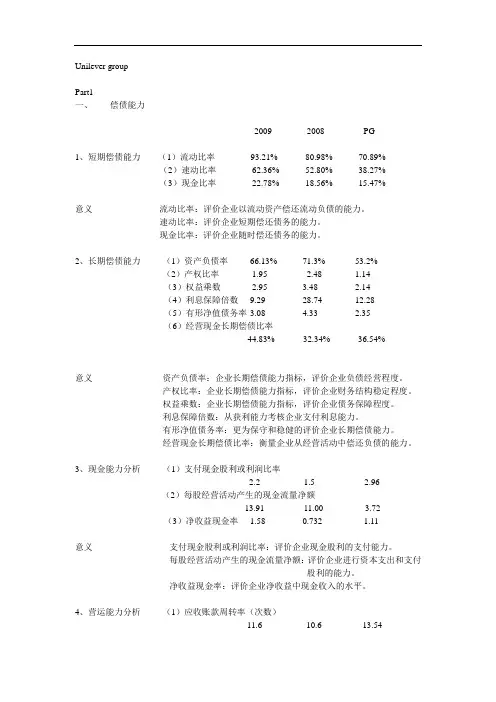

Unilever groupPart1一、偿债能力2009 2008 PG1、短期偿债能力(1)流动比率93.21% 80.98% 70.89%(2)速动比率62.36% 52.80% 38.27%(3)现金比率22.78% 18.56% 15.47%意义流动比率:评价企业以流动资产偿还流动负债的能力。

速动比率:评价企业短期偿还债务的能力。

现金比率:评价企业随时偿还债务的能力。

2、长期偿债能力(1)资产负债率66.13% 71.3% 53.2%(2)产权比率 1.95 2.48 1.14(3)权益乘数 2.95 3.48 2.14(4)利息保障倍数9.29 28.74 12.28(5)有形净值债务率 3.08 4.33 2.35(6)经营现金长期偿债比率44.83% 32.34% 36.54%意义资产负债率:企业长期偿债能力指标,评价企业负债经营程度。

产权比率:企业长期偿债能力指标,评价企业财务结构稳定程度。

权益乘数:企业长期偿债能力指标,评价企业债务保障程度。

利息保障倍数:从获利能力考核企业支付利息能力。

有形净值债务率:更为保守和稳健的评价企业长期偿债能力。

经营现金长期偿债比率:衡量企业从经营活动中偿还负债的能力。

3、现金能力分析(1)支付现金股利或利润比率2.2 1.5 2.96(2)每股经营活动产生的现金流量净额13.91 11.00 3.72(3)净收益现金率 1.58 0.732 1.11意义支付现金股利或利润比率:评价企业现金股利的支付能力。

每股经营活动产生的现金流量净额:评价企业进行资本支出和支付股利的能力。

净收益现金率:评价企业净收益中现金收入的水平。

4、营运能力分析(1)应收账款周转率(次数)11.6 10.6 13.54(2)存货周转率 5.75 5.49 5.65(3)流动资产周转率3.68 3.63 3.61(4)总资产周转率 1.08 1.12 0.59意义应收账款周转率:评价企业应收账款变现能力和信用政策执行情况。

第1篇一、引言宝洁公司(Procter & Gamble, P&G)是全球最大的日用消费品公司之一,总部位于美国俄亥俄州辛辛那提。

自1837年成立以来,宝洁公司凭借其强大的品牌力和创新的产品线,在全球范围内取得了卓越的业绩。

本报告将对宝洁公司的财务状况进行深入分析,旨在评估其财务健康状况、盈利能力、运营效率以及未来发展的潜力。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据宝洁公司最近的年度报告,其总资产约为XX亿美元。

其中,流动资产占总资产的比例为XX%,非流动资产占XX%。

流动资产主要包括现金、应收账款和存货,而非流动资产主要包括固定资产、无形资产和长期投资。

(2)负债结构分析宝洁公司的负债总额约为XX亿美元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括应付账款、短期借款和短期债务,非流动负债主要包括长期借款和长期债务。

(3)股东权益分析宝洁公司的股东权益总额约为XX亿美元,占总资产的比例为XX%。

股东权益主要由普通股和留存收益构成。

2. 利润表分析(1)收入分析宝洁公司的营业收入在过去几年持续增长,最近一年的营业收入约为XX亿美元。

收入的增长主要得益于公司产品线的拓展和新兴市场的开拓。

(2)毛利率分析宝洁公司的毛利率在过去几年保持在XX%左右,显示出公司良好的成本控制能力。

(3)净利润分析宝洁公司的净利润在过去几年也实现了稳定增长,最近一年的净利润约为XX亿美元。

净利润的增长主要得益于收入增长和成本控制。

3. 现金流量表分析(1)经营活动产生的现金流量宝洁公司经营活动产生的现金流量在过去几年保持稳定,最近一年的经营活动产生的现金流量净额约为XX亿美元。

(2)投资活动产生的现金流量宝洁公司的投资活动产生的现金流量净额在过去几年波动较大,主要受公司并购和资本支出影响。

(3)筹资活动产生的现金流量宝洁公司的筹资活动产生的现金流量净额在过去几年保持稳定,主要用于偿还债务和回购股票。

第1篇一、前言联合利华(Unilever)是一家总部位于荷兰的跨国消费品公司,主要生产和销售食品、家居护理、个人护理和美容产品。

作为全球最大的消费品公司之一,联合利华在多个国家和地区设有分支机构,产品遍布全球。

本文将对联合利华的财务报告进行分析,旨在了解其经营状况、盈利能力和财务风险。

二、财务报表分析1. 营业收入分析联合利华的营业收入主要来源于其核心业务板块,包括食品、家居护理、个人护理和美容产品。

以下是对其营业收入的分析:(1)收入增长:从联合利华近年来的财务报告来看,其营业收入呈现出稳步增长的趋势。

2019年,联合利华的营业收入为619.1亿欧元,同比增长4.9%。

这表明公司在全球市场的竞争力较强,产品需求旺盛。

(2)区域分布:联合利华的营业收入在全球范围内分布不均。

欧洲地区是公司最大的收入来源,其次是亚太地区。

这可能与欧洲和亚太地区的人口规模、消费水平以及市场需求有关。

(3)产品结构:联合利华的产品结构较为均衡,食品、家居护理、个人护理和美容产品各占一定比例。

其中,食品业务收入占比最高,达到40.3%。

这表明公司在食品领域的竞争力较强,市场份额较大。

2. 利润分析(1)净利润:从联合利华近年来的财务报告来看,其净利润也呈现出稳步增长的趋势。

2019年,联合利华的净利润为44.6亿欧元,同比增长4.3%。

这表明公司在盈利能力方面表现良好。

(2)毛利率:联合利华的毛利率相对稳定,近年来保持在15%左右。

这表明公司在产品定价、成本控制等方面具有一定的优势。

(3)费用控制:联合利华在费用控制方面表现较好,近年来管理费用和销售费用占营业收入的比例逐年下降。

这有助于提高公司的盈利能力。

3. 资产负债分析(1)资产负债率:联合利华的资产负债率相对较低,2019年为48.6%。

这表明公司在负债方面风险较低。

(2)现金流量:联合利华的经营活动产生的现金流量净额为59.2亿欧元,投资活动产生的现金流量净额为-24.9亿欧元,筹资活动产生的现金流量净额为-19.6亿欧元。

第1篇一、引言宝洁公司(Procter & Gamble,简称P&G)作为全球最大的日用消费品公司之一,其财务状况和发展前景一直是市场关注的焦点。

本报告将从宝洁公司的财务状况、市场环境、竞争态势等方面进行全面分析,旨在为投资者、分析师及企业决策者提供参考。

二、宝洁公司财务状况概述1. 收入与利润宝洁公司近年来收入和利润均保持稳定增长。

根据公司年报,2020年宝洁公司全球销售额为672亿美元,同比增长3.2%;净利润为102亿美元,同比增长5.6%。

在新冠疫情的影响下,宝洁公司依然实现了稳健的业绩增长。

2. 资产负债表宝洁公司资产负债表显示,公司资产规模庞大,负债水平适中。

截至2020年底,宝洁公司总资产为1580亿美元,负债总额为580亿美元。

公司资产负债率为36.6%,处于合理水平。

3. 现金流量表宝洁公司现金流量表显示,公司经营活动产生的现金流量净额稳定增长。

2020年,宝洁公司经营活动产生的现金流量净额为126亿美元,同比增长6.3%。

此外,公司投资活动和筹资活动产生的现金流量净额也较为稳定。

三、市场环境分析1. 宏观经济全球经济复苏态势良好,消费需求逐渐回暖。

根据国际货币基金组织(IMF)预测,2021年全球经济增速将达到5.9%,2022年增速将进一步上升至4.9%。

这一宏观经济环境有利于宝洁公司业绩增长。

2. 行业趋势(1)消费升级:随着居民收入水平的提高,消费者对高品质、个性化产品的需求日益增长。

宝洁公司旗下多个品牌如SK-II、海飞丝等,在高端市场具有较强的竞争力。

(2)电商崛起:电商渠道的快速发展为宝洁公司提供了新的销售渠道。

宝洁公司积极拓展电商业务,提高市场占有率。

(3)可持续发展:环保、可持续发展理念日益深入人心。

宝洁公司积极响应政策,加大环保投入,提升品牌形象。

四、竞争态势分析1. 竞争对手宝洁公司主要竞争对手包括联合利华、欧莱雅、高露洁等。

这些竞争对手在产品研发、市场营销等方面与宝洁公司存在一定差距。