第三章技术经济分析原理和方法.

- 格式:ppt

- 大小:677.00 KB

- 文档页数:92

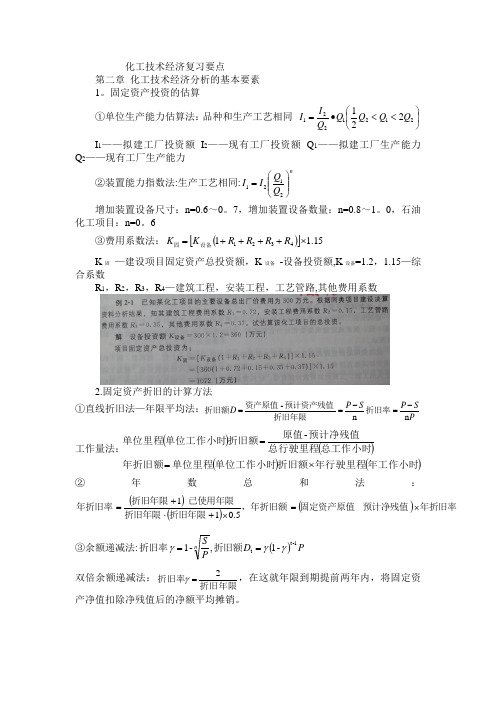

化工技术经济复习要点第二章 化工技术经济分析的基本要素 1。

固定资产投资的估算①单位生产能力估算法:品种和生产工艺相同 ⎪⎭⎫⎝⎛<<•=2121221221Q Q Q Q Q I I I 1——拟建工厂投资额 I 2——现有工厂投资额 Q 1——拟建工厂生产能力Q 2——现有工厂生产能力②装置能力指数法:生产工艺相同:nQ Q I I ⎪⎪⎭⎫⎝⎛=2121增加装置设备尺寸:n=0.6~0。

7,增加装置设备数量:n=0.8~1。

0,石油化工项目:n=0。

6③费用系数法:()[]15.114321⨯++++=R R R R K K 设备固K 固 —建设项目固定资产总投资额,K 设备 -设备投资额,K 设备=1.2,1.15—综合系数R 1,R 2,R 3,R 4—建筑工程,安装工程,工艺管路,其他费用系数2.固定资产折旧的计算方法①直线折旧法—年限平均法:PS P S P D n n--=-==折旧率折旧年限预计资产残值资产原值折旧额工作量法:()()()()年工作小时年行驶里程折旧额单位工作小时单位里程年折旧额总工作小时总行驶里程预计净残值原值折旧额单位工作小时单位里程⨯==- ②年数总和法:()()()年折旧率预计净残值固定资产原值,年折旧额折旧年限折旧年限已使用年限折旧年限年折旧率⨯=⨯+⋅+=-5.01-1③余额递减法:()P D PS n 1-t t -1,-1γγγ==折旧额折旧率 双倍余额递减法:折旧年限折旧率2=γ,在这就年限到期提前两年内,将固定资产净值扣除净残值后的净额平均摊销。

3.成本、费用的估算①直接材料费:∑∑==nii i n ii i P Q C P Q C P M ,燃料及动力费原材料费②直接工资:N QC C W =③其他直接支出费用:W F C C %14=福利费④制造费用=(直接材料费+直接工资+其他直接支出费用)x (15%~20%) ⑤副产品收入:S F =销售收入-税金—销售费用 ⑥制造成本=制造费用—S F⑦总成本费用=原材料费+燃料及动力费+工资及福利费+修理费用+折旧费用+摊销费用+利息支出+其他费用4.销售收入、税金和利润①销售收入=商品单价x 销售量 年产值=不变价格x 产品产量②税金 税率税率毛利润税率税率含税成本含税销售收入进项税额销项税额增值税额⨯+=⨯+==11--()%5%7,县镇市区城建税率增值税额城市维护建设税额⨯=%3⨯=增值税额教育附加费③利润所得税利润总额税后利润(净利润)其他税及附加资源税营业外收支净额销售利润)金利润总额(实现利润销售税毛利润销售利润(税前利润)总成本费用销售收入毛利润-----=+===第三章化工技术经济的基本原理 1.一次支付类型等效价的计算①一次支付终值公式n P F )i 1(+=②一次支付现值公式-n)i 1(+=F P2.等额分付类型等效值的计算①等额分付终值公式()⎥⎦⎤⎢⎣⎡+=i 1-i 1n A F②等额分付偿债基金公式()⎥⎦⎤⎢⎣⎡-+=1i 1inF A③等额分付资金回收公式()()⎥⎦⎤⎢⎣⎡-++=1i 1i 1i nn P A④等额分付现值公式()()⎥⎦⎤⎢⎣⎡+-+=n n A P i 1i 1i 13.等差序列公式①第一部分:等额值为A1的终值计算式()⎥⎦⎤⎢⎣⎡+=i 1-i 1n 11A F A②第二部分:等差额为G 的等差分付的计算等差分付序列终值公式⎥⎦⎤⎢⎣⎡+=i 1-i 1i n)(G F G等差分付序列现值公式()()()⎥⎦⎤⎢⎣⎡++-+⨯=n n nG P i 1n -i 1i 1i 1i 1第四章经济评价方法 1.静态评价方法 ①静态投资回收期的计算()总投资年平均净收益,。

技术经济分析基本原理技术经济分析是一种系统研究技术与经济关系的方法,旨在通过技术变迁对经济发展产生的影响进行评估和预测。

现代社会发展迅速,技术在经济中扮演着重要的角色。

技术经济分析的基本原理有助于我们深入理解技术的经济效应,并为决策提供科学的依据。

1. 技术经济分析的目的技术经济分析的目的是对技术项目或技术政策进行评估和预测,以决策是否值得投资或推行。

通过分析技术的成本、效益、风险和社会影响等因素,可以客观评估技术带来的经济效益和可能的风险,从而为决策提供科学依据。

2. 技术经济分析的基本原理2.1 成本效益分析成本效益分析是技术经济分析的一项重要原理。

它通过比较技术项目的成本与效益,评估技术引入的经济效果。

成本包括直接成本和间接成本,效益包括直接效益和间接效益。

成本效益分析可帮助评估技术项目的经济可行性,并对成本进行合理分配。

2.2 风险分析技术引入可能带来风险,风险分析是技术经济分析的另一个基本原理。

风险分析通过评估技术引入可能带来的不确定性和风险,为决策者提供风险控制和规避的建议。

风险分析可以帮助决策者评估技术项目的潜在风险,从而更好地制定决策策略。

2.3 社会影响评估技术的引入通常会对社会产生广泛的影响,社会影响评估也是技术经济分析的一个重要原理。

社会影响评估考虑了技术对就业、收入分配、环境、文化和社会关系等方面的影响。

通过评估技术的社会影响,可以为决策者提供决策建议,并在实施技术项目时做出相应的社会调整。

2.4 时间价值分析时间价值分析是技术经济分析的基本原理之一。

由于时间对经济决策的影响,技术经济分析需要考虑时间价值。

时间价值分析可以将未来的效益转化为现值,用于比较和评估技术项目的经济效果。

通过时间价值分析,可以帮助决策者更好地衡量技术项目的长期经济收益和投资回报。

3. 技术经济分析的应用技术经济分析在实际应用中具有广泛的领域。

以下是一些常见的技术经济分析应用:•新技术投资决策:通过技术经济分析,可以评估新技术引入的投资回报率,并决定是否值得进行投资。

第一章导论一名词解释技术经济经济效果劳动消耗劳动成果二简答题1.技术经济学中,技术和经济的含义是什么?2.技术和经济之间存在什么关系?3.技术经济学的研究对象有哪些?主要有哪几种观点?4.技术经济学的主要研究内容有哪些?5.技术经济学主要的研究方法有哪些?6.技术经济学的研究任务是什么?7.经济效果的含义是什么?它有哪几种表示形式?经济效果的评价标准又是什么?8.为什么要建立技术经济效果评价指标体系?9.建立技术经济效果指标体系的原则是什么?10.技术经济指标分为哪几类?11.技术方案经济效果的评价原则有哪些?12.技术方案的比较原理有哪几个方面?研究比较原理的目的是什么?13.技术经济分析的基本方法是什么?14.技术经济分析的一般过程是什么?15.技术经济学中,投资的含义是什么?如何分类?三论述题1.试论技术与经济的关系。

2.试论技术经济学在我国的发展历程。

3.在实际中,试举一个以技术经济方法处理的事例。

4.拟新建一衬衫厂,在投资决策前,应考虑哪些问题?5.试论技术经济学在现代管理中的作用。

第二章经济性评价基本要素1.下列哪些指标属于经济效益指标?投资资金利润率销售收入劳动生产率利率物资消耗定额2.固定资产投资与流动资产的主要区别是什么?3.什么是机会成本、经济成本、沉没成本?试举例说明之。

4.增值税、资源税、所得税的征税对象是什么?5.某企业1996年生产A产品1万件,生产成本150万元,当年销售8000件,销售单价220元/件,全年发生管理费用10万元,财务费用6万元,销售费用为销售收入的3%,若销售税金及附加相当于销售收入的5%,所得税率为33%,企业无其它收入,求该企业1996年的利润总额、税后利润是多少?6.图2-10中,考虑资金的时间价值后,总现金流出等于总现金流入。

试利用各种资金等值计算系数,用已知项表示未知项。

(1)已知A1,A2,P1,i,求P2;(2)已知P1,P2,A1,i,求A2;(3)已知P1,P2,A2,i,求A1。

技术经济分析方法技术经济分析是指通过运用经济学的理论和方法对技术问题进行分析和研究的一种方法。

它是技术经济学的核心部分,旨在评估技术创新的经济效果、确定最优的技术组合,并为决策者提供科学的依据。

下面我将详细介绍技术经济分析的方法和应用。

首先,技术经济分析的核心是成本效益分析。

成本效益分析是通过比较技术投资的成本与其所带来的效益来评估技术项目的可行性和优劣的一种方法。

这主要包括三个方面的内容:效益的确定、成本的衡量和效益与成本的比较。

效益的确定主要包括直接效益和间接效益。

直接效益是指技术项目实施后直接获得的效益,如提高生产效率、降低生产成本等。

而间接效益是指技术项目实施后带来的一系列附加效益,如技术创新带动相关行业发展、提高技术水平等。

成本的衡量主要包括直接成本和间接成本。

直接成本是指直接投入到技术项目中的成本,如设备购置费用、劳动力成本等。

而间接成本是指在技术项目实施过程中可能间接产生的成本,如环境污染修复费、社会福利支出等。

在确立了效益和成本之后,可以通过比较效益与成本的比值,来判断技术项目的可行性和优劣。

其次,技术经济分析还包括风险评估和敏感性分析。

风险评估是对技术项目实施过程中可能产生的风险进行定量或定性的评估,从而帮助决策者制定风险管理战略。

这主要包括风险的识别、风险的定量或定性评估以及风险的管理与控制。

风险的识别是通过对技术项目实施过程中可能遇到的各种可能性的评估,如市场风险、政策风险、技术风险等。

风险的定量或定性评估是通过运用风险评估模型和方法对风险进行评估,如通过概率统计方法对不确定因素进行评估等。

风险的管理与控制是通过制定相关的风险管理措施和政策来降低风险的发生概率和影响程度。

敏感性分析是对技术项目在不同变量条件下的敏感性进行分析,从而帮助决策者了解技术项目的风险和不确定性程度。

这主要包括敏感性的测度、敏感性的评估以及敏感性的决策。

此外,技术经济分析还可以运用多目标决策方法进行评估。