会计凭证电子版

- 格式:doc

- 大小:148.50 KB

- 文档页数:4

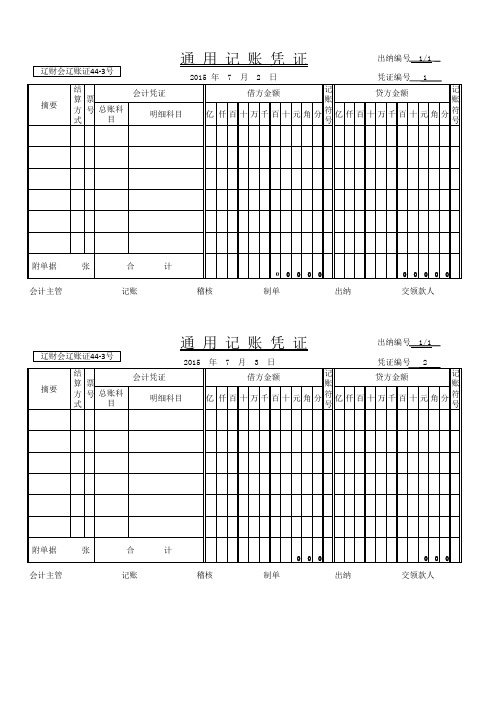

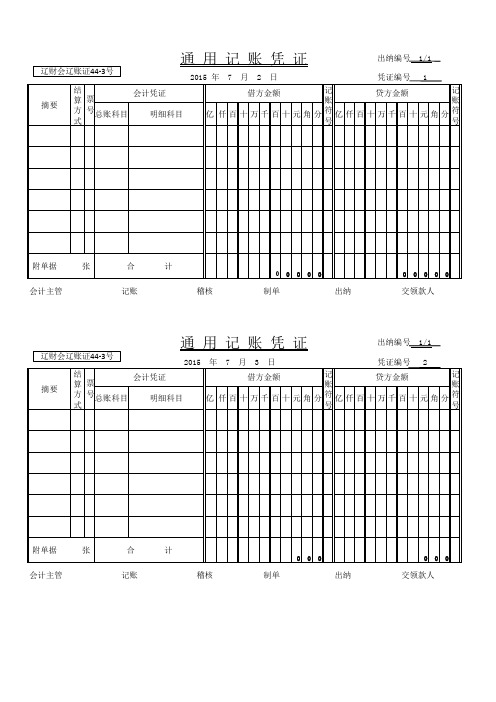

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人1212。

电子会计凭证知识点随着科技的发展和互联网的普及,电子会计凭证作为一种新型的会计管理工具,正在逐渐取代传统的纸质凭证。

电子会计凭证的出现对于企业的财务管理具有重要意义,它不仅可以提高会计工作的效率,降低成本,还可以增强财务数据的准确性和实时性。

本文将介绍一些与电子会计凭证相关的知识点,帮助读者了解其基本原理和应用。

一、电子会计凭证的定义和特点电子会计凭证是一种通过互联网或内部网络系统生成、传输、存储和管理财务数据的数字化凭证。

与传统的纸质凭证相比,电子会计凭证具有以下几个特点:1. 数字化:电子会计凭证的内容以数字形式存在,可以通过计算机系统进行处理和分析,实现数据的智能化管理。

2. 实时性:电子会计凭证可以随时生成和传输,使得财务数据的记录和报告可以及时更新,方便企业进行决策和分析。

3. 可追溯性:电子会计凭证的生成、修改和审核过程都可以被记录和追溯,提高了财务处理的透明度和安全性。

4. 高效性:电子会计凭证的自动生成和自动处理功能可以大大减轻会计人员的工作负担,节约时间和精力。

5. 环境友好:使用电子会计凭证可以减少纸张的使用和印刷,有利于环境保护和可持续发展。

二、电子会计凭证的生成和传输电子会计凭证的生成和传输过程主要包括以下几个环节:1. 采集财务数据:企业的财务数据通过系统化的采集方法,如POS机、财务软件、银行对账单等,将数据转化为电子形式。

2. 数据处理和分类:采集到的财务数据经过自动化处理和分类,生成相应的会计凭证模板,包括账户信息、交易金额、日期等。

3. 会计凭证的审核和确认:会计人员对生成的电子会计凭证进行审核和确认,确保凭证的准确性和合规性。

4. 凭证的传输和存储:审核确认后的电子会计凭证可以通过内部网络或互联网传输到相关部门或企业总部,同时也可以进行存储和备份,以备日后查询和分析。

三、电子会计凭证的应用和优势电子会计凭证的应用范围广泛,不仅可以用于企业内部的财务管理,还可以与其他管理系统进行集成,实现全面的信息化管理。

学会使用电子会计凭证进行会计核算在现代社会中,电子化已经成为了各行各业的发展趋势,会计核算也不例外。

传统的纸质会计凭证已经逐渐被电子会计凭证所取代。

电子会计凭证的使用不仅提高了会计核算的效率,还减少了人力成本和纸张的浪费。

本文将介绍如何学会使用电子会计凭证进行会计核算。

首先,我们需要了解什么是电子会计凭证。

电子会计凭证是指以电子形式存储的会计凭证,包括电子发票、电子收据、电子付款凭证等。

与传统的纸质凭证相比,电子会计凭证具有更高的可读性和可追溯性。

学会使用电子会计凭证进行会计核算的第一步是选择适合的电子会计凭证软件。

市场上有许多电子会计凭证软件可供选择,如金蝶会计、用友财务软件等。

选择合适的软件需要考虑企业的规模、需求以及软件的功能和价格等因素。

一般来说,规模较小的企业可以选择功能简单、价格实惠的软件,而规模较大的企业则需要选择功能强大、适应性广泛的软件。

选择好电子会计凭证软件后,我们需要学会如何使用该软件。

首先,我们需要了解软件的基本操作。

不同的软件界面和操作方式可能会有所不同,但基本的操作流程是相似的。

我们可以通过阅读软件的使用手册、观看视频教程或参加培训课程来学习软件的基本操作。

在学会基本操作之后,我们还需要学会如何录入电子会计凭证。

录入电子会计凭证是会计核算的核心环节。

在录入凭证时,我们需要按照会计准则和税法的规定进行操作,确保凭证的准确性和合规性。

同时,我们还需要注意凭证的编号、日期、摘要、科目、金额等信息的录入,以及对应的会计科目的选择和填写。

除了录入电子会计凭证,我们还需要学会如何查询和分析电子会计凭证。

电子会计凭证软件一般会提供各种查询和分析功能,如按照科目、日期、金额等条件进行查询,以及生成各种报表和图表进行分析。

通过查询和分析电子会计凭证,我们可以及时了解企业的财务状况和经营情况,为决策提供参考依据。

此外,我们还需要学会如何备份和存储电子会计凭证。

电子会计凭证是企业重要的财务数据,需要妥善保管和备份。

14张会计凭证模板会计凭证是会计工作中常用的一种记录方式,用于记录和证明经济业务的发生和处理过程。

凭证的正确和规范使用对于保证会计信息的准确性和可靠性至关重要。

在实际工作中,使用会计凭证模板可以帮助会计人员更加方便地填写和记录凭证,提高工作效率。

下面我将介绍14张常用的会计凭证模板,希望对您有所帮助。

1. 收款凭证模板收款凭证模板用于记录企业收到的现金款项。

在凭证上需要填写收款日期、收款金额、收款人名称等信息。

2. 付款凭证模板付款凭证模板用于记录企业支付的现金款项。

在凭证上需要填写付款日期、付款金额、收款人名称等信息。

3. 收据凭证模板收据凭证模板用于记录企业收到的非现金款项,如支票、银行转账等。

在凭证上需要填写收款日期、收款金额、付款方名称等信息。

4. 支票凭证模板支票凭证模板用于记录企业支付的支票款项。

在凭证上需要填写支票号码、收款人名称、支付金额等信息。

5. 购货凭证模板购货凭证模板用于记录企业购买商品的交易。

在凭证上需要填写购货日期、购货金额、供应商名称等信息。

6. 销售凭证模板销售凭证模板用于记录企业销售商品的交易。

在凭证上需要填写销售日期、销售金额、客户名称等信息。

7. 预付款凭证模板预付款凭证模板用于记录企业预付的款项,如租金、保险费等。

在凭证上需要填写预付日期、预付金额、收款人名称等信息。

8. 预收款凭证模板预收款凭证模板用于记录企业预收的款项,如订金、预付款等。

在凭证上需要填写预收日期、预收金额、付款方名称等信息。

9. 报销凭证模板报销凭证模板用于记录企业员工的报销情况。

在凭证上需要填写报销日期、报销金额、报销事由等信息。

10. 费用凭证模板费用凭证模板用于记录企业支付的各项费用,如水电费、电话费等。

在凭证上需要填写费用日期、费用金额、费用项目等信息。

11. 公司内部往来凭证模板公司内部往来凭证模板用于记录公司内部部门之间的往来款项。

在凭证上需要填写往来日期、往来金额、往来部门名称等信息。

记账凭证

年月日通字第1号

附

件

张

会计主管:记账:出纳:复核:制单:××

记账凭证

年月日通字第1号

附

件

张

会计主管:记账:出纳:复核:制单:××

记账凭证

年月日通字第1号

附

件

张会计主管:记账:出纳:复核:制单:

××

记 账 凭 证

年 月 日 通字第1号

附件 张

会计主管: 记账: 出纳: 复核: 制单:××

记 账 凭 证

年 月 日 通字第1号

附件 张

会计主管: 记账: 出纳: 复核: 制单:××

记 账 凭 证

年 月 日 通字第1号

附件 张

会计主管:记账:出纳:复核:制单:××

记账凭证

年月日通字第1号

附

件

张

会计主管:记账:出纳:复核:制单:××

记账凭证

年月日通字第1号

附

件

张

会计主管:记账:出纳:复核:制单:××

记账凭证

年月日通字第1号

附

件

张

会计主管:记账:出纳:复核:制单:××。

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人 1212。