等额本息计算法

- 格式:xlsx

- 大小:10.24 KB

- 文档页数:2

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息和等额本金

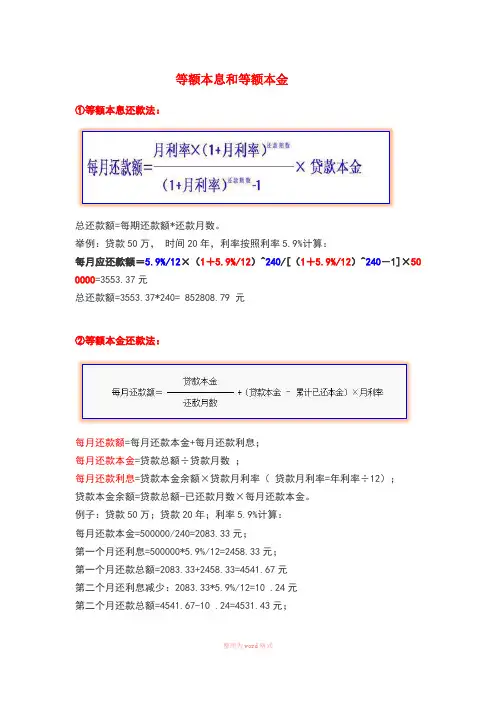

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

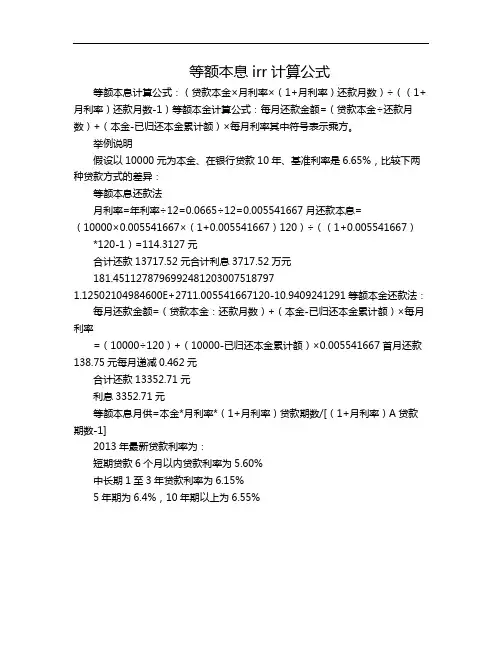

等额本息irr计算公式

等额本息计算公式:(贷款本金×月利率×(1+月利率)还款月数)÷((1+月利率)还款月数-1)等额本金计算公式:每月还款金额=(贷款本金÷还款月数)+(本金-已归还本金累计额)×每月利率其中符号表示乘方。

举例说明

假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:

等额本息还款法

月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=

(10000×0.005541667×(1+0.005541667)120)÷((1+0.005541667)*120-1)=114.3127元

合计还款13717.52元合计利息3717.52万元

181.4511278796992481203007518797

1.12502104984600E+2711.005541667120-10.9409241291等额本金还款法:

每月还款金额=(贷款本金:还款月数)+(本金-已归还本金累计额)×每月利率

=(10000÷120)+(10000-已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元

合计还款13352.71元

利息3352.71元

等额本息月供=本金*月利率*(1+月利率)贷款期数/[(1+月利率)A贷款期数-1]

2013年最新贷款利率为:

短期贷款6个月以内贷款利率为5.60%

中长期1至3年贷款利率为6.15%

5年期为6.4%,10年期以上为6.55%。

等额本息计算公式等额本息是一种借款偿还方式,也是常见的贷款计算公式之一。

它适用于一些分期贷款场景,如个人房屋贷款、车辆贷款等。

在等额本息计算中,借款人每月需支付的还款额保持固定不变,由借款额、贷款期限和贷款利率共同决定。

在等额本息还款模式下,每月应还本息额按照以下计算公式进行计算:月还款额 =(本金×月利率×(1+月利率)^还款期数)÷((1+月利率)^还款期数-1)其中,月还款额表示每月应还本息之和,本金为贷款金额,月利率为贷款年利率除以12,还款期数为贷款期限(以月为单位)。

以某位借款人欲贷款10万元,贷款期限为2年,贷款年利率为6%为例,我们可以带入上述等额本息计算公式计算月还款额:月利率=6%/12=0.5%,还款期数=2×12=24个月月还款额=(100000×0.5%×(1+0.5%)^24)÷((1+0.5%)^24-1)根据计算公式,我们可以直接计算出月还款额约为4703.36元。

这意味着借款人每月需要支付4703.36元,连续24个月,便可将10万元贷款偿还完毕。

由此可见,等额本息计算公式是一种将借款平均分摊到每月还款额的计算方式。

这种方式可以简化借款人的还款压力,便于借款人合理规划自己的资金使用。

同时,等额本息也便于贷款人进行贷款利息的计算,并根据这一计算结果进行贷款审核与贷款合同的制定。

需要注意的是,在实际操作中,由于银行或金融机构可能存在一定的手续费或管理费用,等额本息计算公式中并未包含这些因素。

因此,在进行等额本息计算时,应该根据实际情况进行适当调整,确保计算结果更加准确。