cpa会计评分标准分录

- 格式:docx

- 大小:14.69 KB

- 文档页数:1

cpa会计评分标准分录

CPA会计评分标准是根据美国注册会计师考试的要求制定的,用于评分考生的会计分录。评分标准通常包括准确性、完整性、清晰度和规范性等方面。在录入会计凭证时,评分标准要求考生准确地反映交易的资产、负债、所有者权益、收入和费用等方面的变化,确保会计等式平衡。另外,评分标准也要求分录清晰明了,便于审阅和理解。最终的评分是根据这些标准来进行的,以确保考生的会计知识和技能得到准确评价。

cpa会计评分标准分录

CPA会计评分标准是根据美国注册会计师考试的要求制定的,用于评分考生的会计分录。评分标准通常包括准确性、完整性、清晰度和规范性等方面。在录入会计凭证时,评分标准要求考生准确地反映交易的资产、负债、所有者权益、收入和费用等方面的变化,确保会计等式平衡。另外,评分标准也要求分录清晰明了,便于审阅和理解。最终的评分是根据这些标准来进行的,以确保考生的会计知识和技能得到准确评价。

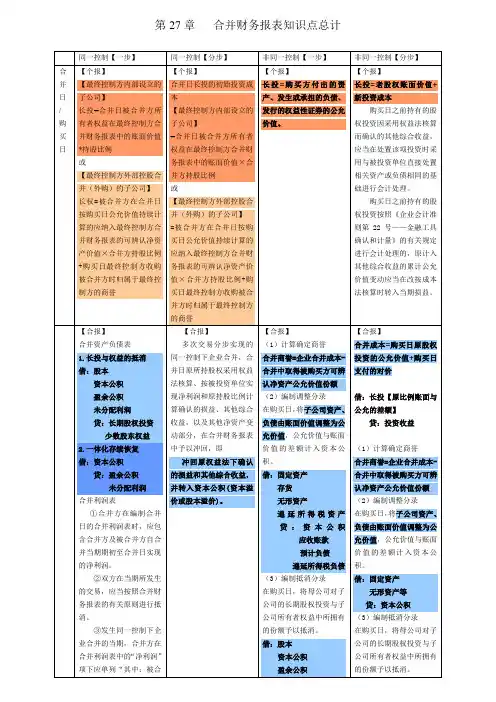

第27章 合并财务报表知识点总计

同一控制【一步】 同一控制【分步】 非同一控制【一步】 非同一控制【分步】

合

并

日

/

购

买

日 【个报】

【最终控制方内部设立的子公司】

长投=合并日被合并方所有者权益在最终控制方合并财务报表中的账面价值*持股比例

或

【最终控制方外部控股合并(外购)的子公司】

长权=被合并方在合并日按购买日公允价值持续计算的应纳入最终控制方合并财务报表的可辨认净资产价值×合并方持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉

【个报】

合并日长投的初始投资成本

【最终控制方内部设立的子公司】

=合并日被合并方所有者权益在最终控制方合并财务报表中的账面价值×合并方持股比例

或

【最终控制方外部控股合并(外购)的子公司】

=被合并方在合并日按购买日公允价值持续计算的应纳入最终控制方合并财务报表的可辨认净资产价值×合并方持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉 【个报】

长投=购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值。

【个报】

长投=老股权账面价值+新投资成本

购买日之前持有的股权投资因采用权益法核算而确认的其他综合收益,应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

购买日之前持有的股权投资按照《企业会计准则第22号——金融工具确认和计量》的有关规定进行会计处理的,原计入其他综合收益的累计公允价值变动应当在改按成本法核算时转入当期损益。

【合报】

合并资产负债表

1.长投与权益的抵消

借:股本

资本公积

盈余公积

未分配利润

贷:长期股权投资

少数股东权益

2.一体化存续恢复

借:资本公积

贷:盈余公积

未分配利润

合并利润表

①合并方在编制合并日的合并利润表时,应包含合并方及被合并方自合并当期期初至合并日实现的净利润。

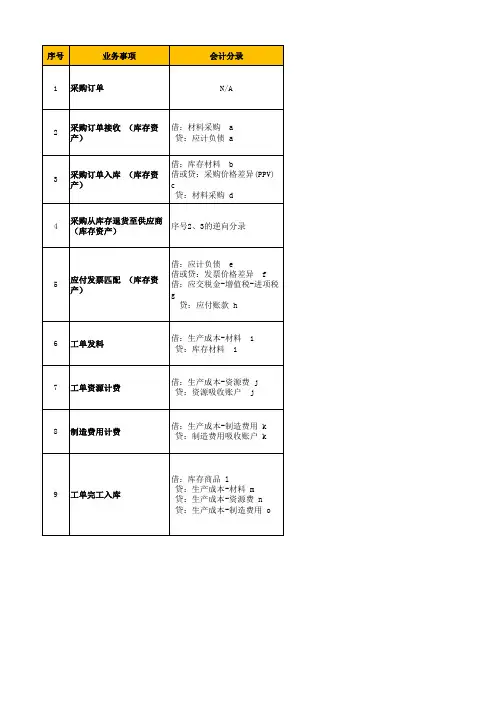

序号业务事项会计分录

1采购订单N/A

2采购订单接收 (库存资

产)借:材料采购 a

贷:应计负债 a

3采购订单入库 (库存资

产)借:库存材料 b

借或贷:采购价格差异(PPV)

c

贷:材料采购 d

4采购从库存退货至供应商

(库存资产)序号2、3的逆向分录

5应付发票匹配 (库存资

产)借:应计负债 e

借或贷:发票价格差异 f

借:应交税金-增值税-进项税

g

贷:应付账款 h

6工单发料借:生产成本-材料 i

贷:库存材料 i

7工单资源计费借:生产成本-资源费 j

贷:资源吸收账户 j

8制造费用计费借:生产成本-制造费用 k

贷:制造费用吸收账户 k

9工单完工入库借:库存商品 l

贷:生产成本-材料 m

贷:生产成本-资源费 n

贷:生产成本-制造费用 o

10工单关闭 借:生产成本-材料 q

借:生产成本-资源费 r

借:生产成本-制造费用 s

贷:生产成本-材料差异 q

贷:生产成本-资源差异 r

贷:生产成本-制造费用差

异 s

11销售发运出库借:主营业务成本 t

贷:库存商品 t

12销售RMA退货借:库存商品 u

贷:主营业务成本 u科目来源金额构成

N/AN/A

材料采购:采购>设置>组织>接收选项>接收库

存账户

应计负债:采购>设置>组织>组织>库存组织参

数>应计负债a = 接收数量*采购订单行价格接收事务处理——工具—

—查看会计事件

库存材料:库存>设置>组织>子库存>账户>物

料

采购价格差异:采购>设置>组织>组织>库存组

织参数>采购价格差异b = 入库数量*标准成本

d = 入库数量*采购订单行价格

c = d - b

同序号2、3同序号2、3

应计负债:采购>设置>组织>组织>库存组织参

数>应计负债

发票价格差异:采购>设置>组织>组织>库存组

织参数>发票价格差异

应交税金-增值税-进行税:税>税率

应付账款:供应商地点层>应付账款账户e = 发票匹配数量*采购订单价

格

f = h - e - g

g = h/(1+税率)*税率

注册会计师审计简答题评分标准

注册会计师(Certified Public Accountant, CPA)审计简答题评分标准是注册会计师考试中的重要部分。在审计领域,注册会计师扮演着至关重要的角色,他们需要具备扎实的理论知识和实际操作能力。他们的考试评分标准也需要相应地严格和全面。在本文中,我们将全面探讨注册会计师审计简答题的评分标准,以便更好地理解这一主题。

一、概述

注册会计师审计简答题考察考生对于审计理论和实务的理解能力,以及对相关法律法规的适应能力。考生需要在有限的时间内,清晰、准确地回答提出的问题,展现自己的专业知识和分析能力。审计简答题的评分标准需要兼顾对考生知识面和思维能力的全面考察。

二、评分标准

1. 内容准确性(40%)

- 考生对审计理论和实务的描述是否准确、全面。

- 是否涉及相关法律法规,且应用准确。

- 是否对所涉及的问题进行了合理的分析和论证。

2. 案例运用(30%)

- 对具体案例的应用是否准确,是否符合实际情况。

- 能否将理论知识与实际案例相结合,提出合理的解决方案。

3. 表达和逻辑(20%)

- 文字表达是否清晰准确,逻辑是否严谨。

- 是否能够明确提出观点并进行合理的论证。

4. 观点独特性(10%)

- 是否能够提出独到的见解或思考角度。

- 是否能够结合个人实践或经验,赋予观点更多的深度和广度。

三、个人观点

注册会计师审计简答题的评分标准在一定程度上反映了注册会计师这一职业的专业水准和素养要求。考生需要具备扎实的理论基础和丰富的实践经验,同时还需具备较高的逻辑分析和表达能力。在备考过程中,考生需要注重理论知识的掌握,同时要多加练习案例分析和解答,以提高自己的实际操作能力。还应该注重对审计领域最新政策和法规的了解,以应对考试中的相关问题。

总结

注册会计师审计简答题评分标准综合考察了考生的理论知识、实际操作能力以及对法律法规的掌握。考生在备考过程中需要注重对理论知识和实务操作的理解,同时还需培养自己的逻辑分析和表达能力。只有全面提升自己在每个方面的能力,才能在注册会计师考试中取得更好的成绩。

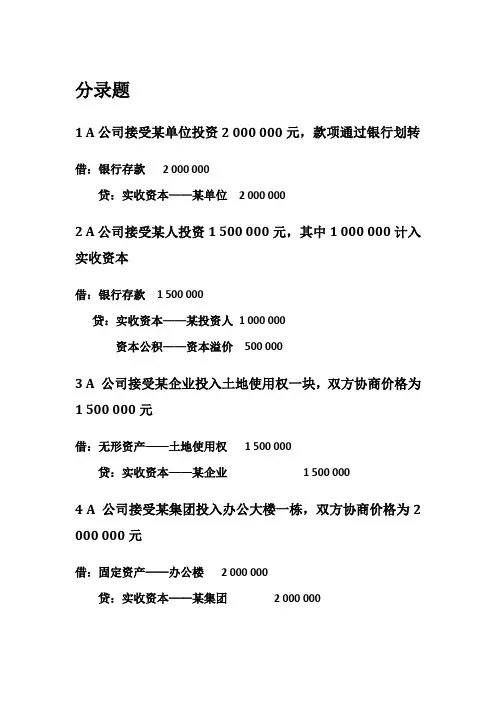

分录题

1 A公司接受某单位投资2 000 000元,款项通过银行划转

借:银行存款 2 000 000

贷:实收资本——某单位 2 000 000

2 A公司接受某人投资1 500 000元,其中1 000 000计入实收资本

借:银行存款 1 500 000

贷:实收资本——某投资人 1 000 000

资本公积——资本溢价 500 000

3 A 公司接受某企业投入土地使用权一块,双方协商价格为

1 500 000元

借:无形资产——土地使用权 1 500 000

贷:实收资本——某企业 1 500 000

4 A 公司接受某集团投入办公大楼一栋,双方协商价格为2

000 000元

借:固定资产——办公楼 2 000 000

贷:实收资本——某集团 2 000 000 5 A公司经股东大会决定,将200 000元资本公积转赠资本

借:资本公积 200 000

贷:实收资本 200 000

6 B公司因企业经营需要临时向银行借入为期6个月的借款200 000元,款项存入银行

借:银行存款 200 000

贷:短期借款 200 000

7 B 公司因企业需要建设办公楼一栋,借入为期5年的银行借款 15 000 000元,款项暂存入银行。

借:银行存款 15 000 000

贷:长期借款 15 000 000

8 B 公司用10 000元的现金和40 000元的存款偿还银行的短期借款

借:短期借款 50 000

贷:库存现金 10 000

银行存款 40 000 9 B公司计提1月份本月利息费5 000元,该利息和银行约定年底付息

借:财务费用 5 000

贷:应付利息 5 000