综合结转分步法练习题

- 格式:docx

- 大小:18.54 KB

- 文档页数:4

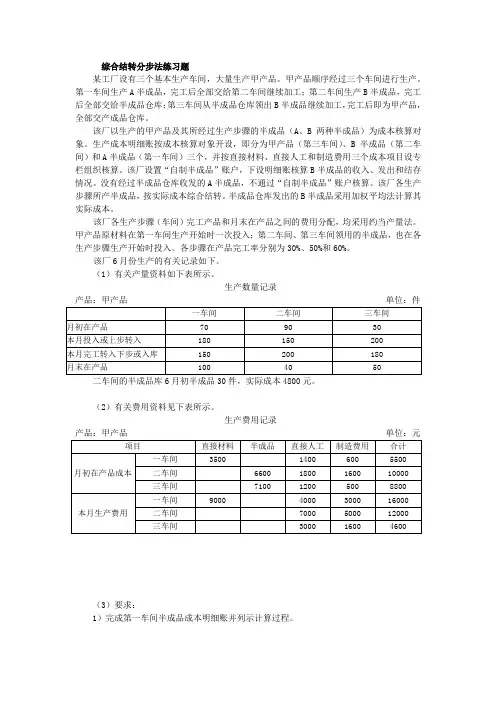

综合结转分步法练习题某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:件二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录(3)要求:1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账4)对甲产品成本进行成本还原。

【答案】(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

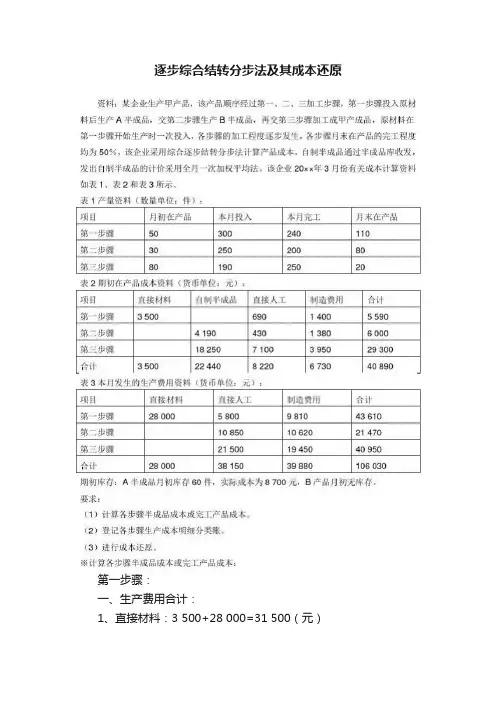

逐步综合结转分步法及其成本还原第一步骤:一、生产费用合计:1、直接材料:3 500+28 000=31 500(元)2、直接人工:690+5 800=6 490(元)3、制造费用:1 400+9 810=11 210(元)二、分配率:1、直接材料:31 500/(240+110)=90(元/件)2、其他费用:(6 490+11 210)/(240+110×50%)=60(元/件)三、A半成品应负担的成本费用:(90+60)×240=36 000(元)第二步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品平均成本:(8 700+36 000)/(60+240)=149(元/件)(2)发出自制半成品成本:149×250=37 250(元)(3)自制半成品成本合计:4 190+37 250=41 440(元)2、直接人工:430+10 850=11 280(元)3、制造费用:1 380+10 620=12 000(元)二、分配率:1、自制半成品:41 440/(200+80)=148(元/件)2、其他费用:(11 280+12 000)/(200+80×50%)=97(元/件)三、B半成品应负担的成本费用:(148+97)×200=49 000(元)第三步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品成本:49 000/200×190=46 550(元/件)(2)自制半成品成本合计:18 250+46 550=64 800(元)2、直接人工:7 100+21 500=28 600(元)3、制造费用:3 950+19 450=23 400(元)二、分配率:1、自制半成品:64 800/(250+20)=240(元/件)2、其他费用:(28 600+23 400)/(250+20×50%)=200(元/件)三、甲产成品应负担的成本费用:(240+200)×250=110 000(元)※登记各步骤生产成本明细分类账:生产成本——A半成品明细分类账生产车间:一步骤月初在产品50件本月投入300件本月完工240件生产成本——B半成品明细分类账生产车间:二步骤月初在产品30件本月投入250件本月完工200件生产成本——甲产成品明细分类账生产车间:三步骤月初在产品80件本月投入190件本月完工250件※进行成本还原:产成品成本还原计算表产量:250件半成品成本还原计算表产量:200件1、还原前成本计算单:第一次还原:60 000/49 000=1.22449 1.22449×29 600=36 244.90(元)1.22449×9 400=11 510.20(元)60 000-36 244.90-11 510.20=12 244.90(元)第二次还原:36 244.90/36 000=1.006801.00680×21 600=21 746.90(元)1.00680×5 280=5 315.90(元)36 244.90-21 746.90-5 315.90=9 182.10(元)2、还原后成本计算单:。

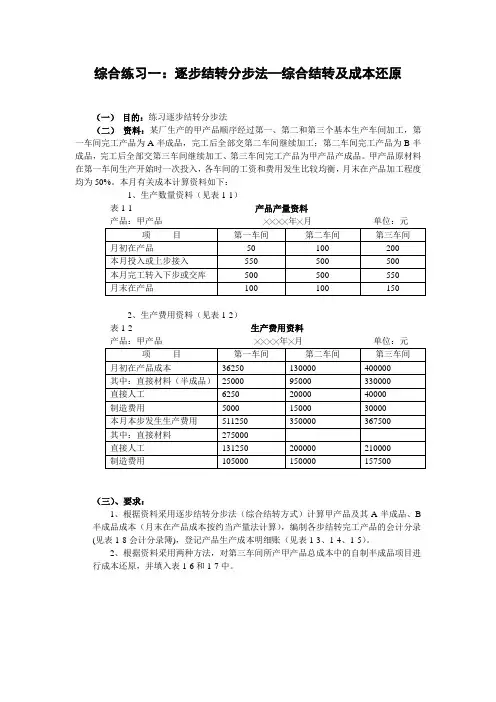

综合练习一:逐步结转分步法—综合结转及成本还原(一)目的:练习逐步结转分步法(二)资料:某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工、第三车间完工产品为甲产品产成品。

甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品加工程度均为50%。

本月有关成本计算资料如下:1、生产数量资料(见表1-1)表1-1 产品产量资料产品:甲产品╳╳╳╳年╳月单位:元2、生产费用资料(见表1-2)表1-2 生产费用资料产品:甲产品╳╳╳╳年╳月单位:元(三)、要求:1、根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制各步结转完工产品的会计分录(见表1-8会计分录簿),登记产品生产成本明细账(见表1-3、1-4、1-5)。

2、根据资料采用两种方法,对第三车间所产甲产品总成本中的自制半成品项目进行成本还原,并填入表1-6和1-7中。

表1-3 第一车间产品生产成本明细账╳╳╳╳╳表1-4 第二车间产品生产成本明细账╳╳╳╳╳表1-5 第三车间产品生产成本明细账产品:甲产品╳╳╳╳年╳月单位:元表1-6 产品成本还原计算表(项目比重)表1-7 产品成本还原计算表(成本还原率)产品:甲产品╳╳╳╳年╳月产量:550单位:元综合练习二:分项结转分步法一、目的:练习分项结转分步法的应用。

二、资料:华成工厂生产甲产品有三个生产步骤,第一生产步骤生产子半成品,第二生产步骤生产丑半成品,子、丑半成品均由仓库负责收发,该厂原材料在第一步骤开始生产时一次投入,各步骤的月末在产品均按定额成本计价计算法计价,有关资料如下:1. 1月1日,基本生产成本各明细账户的资料如下:2. 1月1日,各自制半成品明细账户的余额如下:3. 1月31日,各费用分配汇总表汇总分配后,对各生产步骤的生产费用进行了账务处理,记入各步骤基本生产成本明细账的本月生产费用合计(半成品除外)如下:表2-3 本期各步骤发生的生产费用第二步骤从仓库领用半成品950件,第三步骤从仓库领用半成品1000件,半成品采用先进先出法计价。

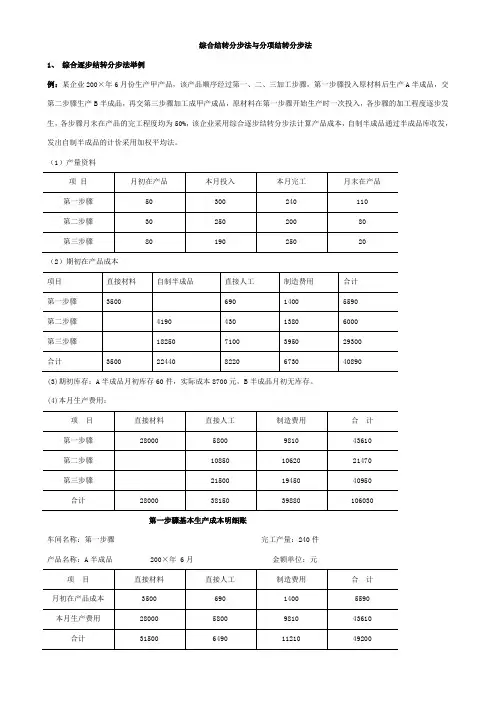

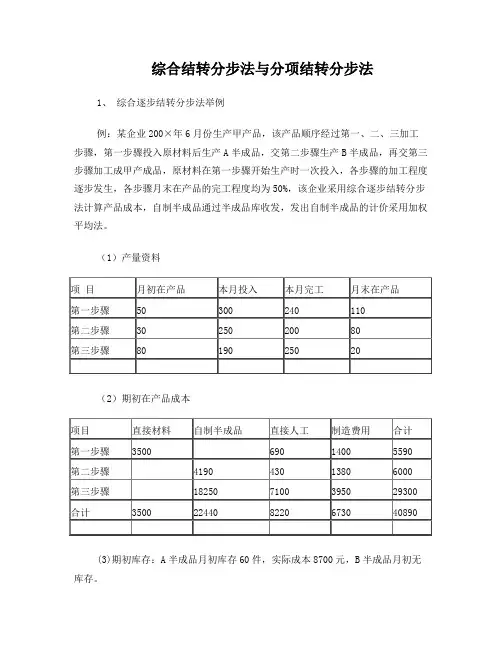

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

综合逐步结转分步法例题嘿,大家好!今天咱们聊聊综合逐步结转分步法。

听起来有点复杂,但别担心,咱们用简单的语言来聊聊,肯定能让你笑着听完。

啥是综合逐步结转分步法呢?就好比咱们家里做饭,得先准备食材,再慢慢炒,最后盛盘。

这一套流程下来,才能吃到香喷喷的饭菜。

想象一下,有一天你决定在家大显身手,做一桌好菜。

你首先得把所有的食材准备好。

哎哟,那时候可真是忙得不亦乐乎。

切菜的声音、锅里的油滋滋作响,整栋楼的人都能听到。

这时候,你心里得想着,得有条理,得有计划,不然真是要忙得晕头转向。

咱们的综合逐步结转分步法就像这个过程,所有的步骤得有序进行,才能确保最后的结果是个美味佳肴。

开始下锅。

每个步骤都得认真对待。

就像炒菜,你不能一边炒一边刷手机。

要看着锅里的菜,不然一不小心就糊了。

你得时不时加点调料,让菜更入味。

这就像在会计中,每一步都得逐步结转,不能漏掉任何一个细节。

哪怕是一个小数字,也可能影响到最后的结果。

想象一下,今天做个简单的西红柿炒鸡蛋,结果一不小心,西红柿没买齐,那可就尴尬了。

然后呢,等菜炒好,端上桌时,你可得看着家人的反应。

这个过程就像核对数据一样,看看每个环节都没问题。

你得揣测大家的表情,咱们可不能辜负自己辛辛苦苦做的饭菜。

每个人都要赞不绝口,那心里可美得像吃了蜜一样。

假如今天的菜没炒好,也没啥大不了。

就像账目出错了,总能找到解决的办法。

再说,人生不就是一个不断调整的过程吗?咱们可以下次再试,再改进。

每次做饭,都会总结经验。

就像记账,慢慢的,越做越熟练,最终你就成了那个能把食材变成美味的“大厨”。

这时候,心里想着,以后再也不怕做饭了。

综合逐步结转分步法就像咱们的生活,循序渐进,稳扎稳打,每一步都能让你更加自信。

你可能会觉得,这些数字和公式真的是一头雾水,但慢慢来,谁没有个初学者的阶段呢?别忘了,做好饭菜最重要的还是享受过程。

就像做账,过程中的小插曲也很有趣。

想象一下,一边做饭一边和朋友聊天,最后大家围着桌子,开开心心的吃着自己做的菜,那种感觉真是无与伦比。

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

综合结转分布法练习题综合结转分布法练习题在会计学中,综合结转分布法是一种常用的会计处理方法,用于将企业的收入和支出分配到不同的成本中心或账户。

通过这种方法,企业可以更好地了解各项成本的来源和分布情况,为决策提供更准确的数据支持。

下面,我们将通过一些练习题来加深对综合结转分布法的理解。

假设某公司在某一期间内发生了以下费用和收入:1. 人力资源部门的工资支出为10,000元;2. 生产部门的原材料采购费用为20,000元;3. 销售部门的广告宣传费用为5,000元;4. 研发部门的研究费用为8,000元;5. 公司总部的管理费用为15,000元;6. 公司总部的利润为50,000元。

现在,我们需要按照综合结转分布法将这些费用和收入进行分配。

首先,我们需要确定各项费用和收入的分配基数。

根据企业的具体情况,可以选择不同的分配基数,例如销售额、产量、人力资源等。

在这个例子中,我们选择销售额作为分配基数。

假设该期间内的销售额为100,000元。

接下来,我们需要确定各项费用和收入的分配比例。

分配比例可以根据企业的经验和实际情况进行确定。

在这个例子中,我们假设人力资源部门的工资支出占销售额的10%,原材料采购费用占销售额的20%,广告宣传费用占销售额的5%,研究费用占销售额的8%,公司总部的管理费用占销售额的15%。

根据以上设定,我们可以计算出各项费用和收入的分配金额:1. 人力资源部门的工资支出分配金额为销售额的10%,即10,000元;2. 生产部门的原材料采购费用分配金额为销售额的20%,即20,000元;3. 销售部门的广告宣传费用分配金额为销售额的5%,即5,000元;4. 研发部门的研究费用分配金额为销售额的8%,即8,000元;5. 公司总部的管理费用分配金额为销售额的15%,即15,000元;6. 公司总部的利润为销售额的50%,即50,000元。

通过以上计算,我们完成了对各项费用和收入的分配。

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000 第三步骤基本生产成本明细账产品名称:甲产成品200× 年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

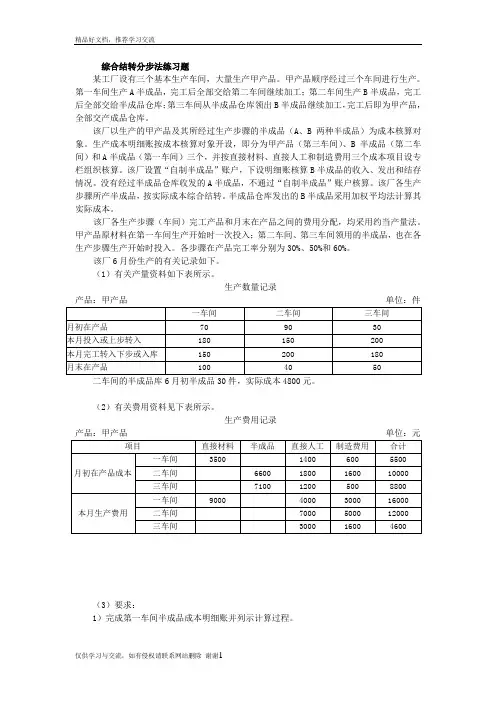

综合结转分步法练习题某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:件二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录(3)要求:1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账4)对甲产品成本进行成本还原。

【答案】(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

(三)计算分析题

1、目的练习综合结转分步法及成本还原

2、资料某企业有两个基本生产车间连续加工A产品。

第一车间生产的A半成品转入半成品库,第二车间从半成品库中领用A半成品加工成A产品。

企业采用逐步综合结转分步法计算成本。

有关资料如下:

(1

(2)成本资料如下表:

A半成品成本计算单

第一车间

自制半成品明细账

A产品成本计算单

(3)相关资料:

第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。

3、要求

(1)完成两个车间成本计算单的计算,并作成本结转的会计分录。

(2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成品发出的会计分录。

(3)利用表格进行成本还原(表格自画)。

(注:文档可能无法思考全面,请浏览后下载,供参考。

可复制、编制,期待你的好评与关注)。

逐步综合结转分步法例题逐步综合结转分步法是一个财务会计中一种比较常用的结转方式。

下面,我们将通过一个例题来逐步说明逐步综合结转分步法的具体操作方法。

某公司货值发生调整,调整前的库存商品账面余额为180000元,调整后的库存商品账面余额为200000元。

现需要进行调整后的库存商品账面余额结转,假设调整后的库存商品余额调整科目为“库存商品成本调整”。

1.首先,我们需要根据调整后的库存商品账面余额确定结转金额。

根据题目信息,调整后的库存商品账面余额为200000元,调整前的库存商品账面余额为180000元。

因此,需要结转的金额为:200000-180000=20000元。

2.根据调整后的库存商品余额调整科目为“库存商品成本调整”,可以知道,需要将调整金额转入“库存商品成本调整”科目中。

因此,需要在会计分录中记录以下信息:借:库存商品成本调整 20000元贷:库存商品 20000元3.对于借方的“库存商品成本调整”科目,根据科目性质,应该是一个成本类费用科目。

因此,在结转完成后,还需要再次对该科目进行结转,以将其转入成本账户中。

4.根据上一步中的结转要求,可以得到以下会计分录:借:制造费用 20000元贷:库存商品成本调整 20000元这样,整个逐步综合结转分步法的操作就完成了。

需要注意的是,在实际操作中,可能会有更多复杂的情况。

例如,库存商品不止一个类别,需要将不同类别的结转金额分别计算。

此时,需要对每个类别的库存商品进行单独结转。

同时,在进行结转操作时,还需要注意会计处理顺序的问题。

一般来说,会计处理顺序应该按照财务日记账的时间顺序进行排序。

在此基础上,再按照财务报表的要求进行结转。

总之,逐步综合结转分步法是财务会计中一种常用的结转方式。

通过以上的例子,我们可以看到,在进行此类结转操作时,需要认真分析问题,注意会计记录的顺序,以及拆分多个科目进行结转等问题。

这些都是保证财务账目准确性的重要保障。

练习逐步综合结转分步法的应用[资料]某厂生产甲产品要经过三个生产步骤〔分别在三个车间进行〕,第一生产步骤生产子半成品,第二生产步骤生产丑半成品,子、丑半成品均由仓库负责收发.该厂原材料在开始生产时一次投入,各步骤的月末在产品均按定额成本计价计算.有关资料如下.〔1〕3月1日,生产成本各明细账账户余额如表9.16所示.表9.16 生产成本各明细账账户余额〔单位:元〕表9.17 各自制半成品明细账账户余额进行了账务处理,记入各步骤生产成本明细账中的本月生产费用合计〔半成品除外〕,如表9.18所示.表9.18 各步骤生产成本明细账的本月生产费用合计〔单位:元〕1000件,半成品采用加权平均法计价.〔4〕各生产步骤本月半成品或产成品投产、完工和月末在产品的数量如表9.19所示.表9.19 各生产步骤本月产品的数量〔单位:件〕表9.20 各生产步骤月末在产品的单位定额成本〔单位:元/件〕[要求]:〔1〕开设"生产成本〞明细账和"自制半成品〞明细账.〔2〕登记各"生产成本〞明细账和"自制半成品〞明细账,计算第一、第二生产步骤自制半成品成本,并编制自制半成品验收入库和领用的会计分录.〔3〕计算完工产品成本,并编制产成品验收入库分录.〔4〕将计算的完工产品成本分别用成本还原率法和项目比重还原法编制产品成本还原计算表,进行成本还原.〔1〕根据各种生产费用分配表和第一车间在产品定额成本资料,登记第一车间子半成品基本生产成本明细账.基本生产成本明细账第一车间:子半成品借:自制半成品――子半成品 71325贷:生产成本—基本生产成本――第一车间〔子半成品〕 71325 〔2〕根据第一车间子半成品明细账、第一车间半成品交库单和第二车间半成品领用单,登记自制半成品明细账.自制半成品明细账名称:子半成品半成品加权平均单价=30010502010071325++=67.72〔3〕根据各种费用分配表、半成品领用单、自制半成品明细账、产成品交库单和第二车间在产品成本定额成本资料,登记第二车间丑半成品基本生产成本明细账.领用子半成品会计分录:借:生产成本—基本生产成本――第二车间〔丑〕 64334 贷:自制半成品――子半成品 64334基本生产成本明细账第二车间:丑半成品借:自制半成品――丑半成品 95534贷:生产成本—基本生产成本-----第二车间〔丑半成品〕 95534 〔4〕根据第二车间丑半成品明细账、第二车间半成品交库单和第三车间半成品领用单,登记自制半成品明细账.自制半成品明细账名称:丑半成品单和第三车间在产品成本定额成本资料,登记第三车间甲产品基本生产成本明细账.领用丑半成品会计分录:借:生产成本—基本生产成本――-第三车间〔甲〕 93100贷:自制半成品――丑半成品 93100基本生产成本明细账〔第三车间:甲产品〕借:库存商品――甲产品 109200贷:生产成本—基本生产成本-----第三车间〔甲产品〕 109200 〔6〕按成本还原率法还原产品成本还原计算表。

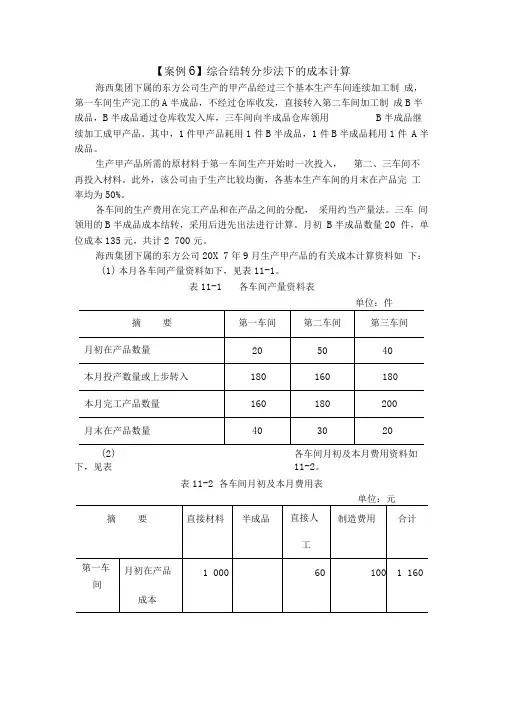

成本还原

1、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):

各车间月初及本月费用资料如下(单位:元):

要求:编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原。

答案:综合结转法

第一车间成本计算单

产品名称:A半成品

第二车间成本计算单

产品名称:B半成品

第三车间成本计算单

产品名称:甲产品

产品成本还原计算表甲产品:200件。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

综合结转分步法练习题

1.某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录

生产费用记录

(3)6月初,半成品库结存B半成品30件,实际总成本为4800元。

要求:

(1)完成第一车间半成品成本明细账并列示计算过程。

(3)完成第三车间产品成本明细账并列示计算过程。

方法一:各步骤半成品综合成本按上步骤所产半成品中各成本项目的比重还原。

产成品成本还原计算表(方法一)

产成品成本还原计算表(方法二)。