2010云南省会计基础最新考试试题库(完整版)

- 格式:docx

- 大小:21.98 KB

- 文档页数:7

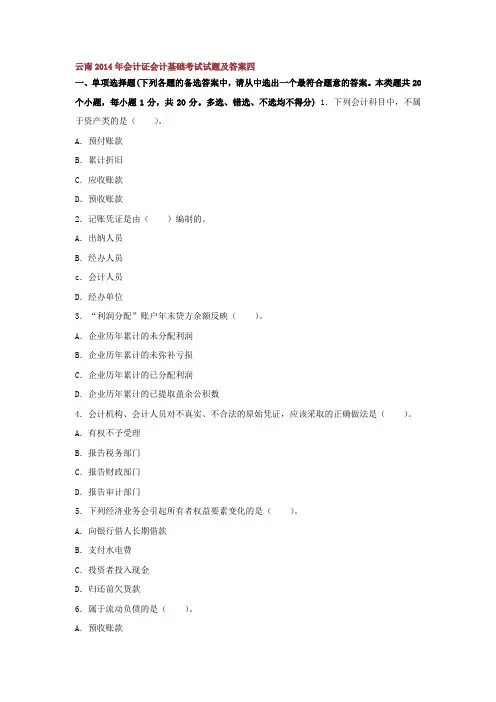

1、全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿称为【】。

A.备查账簿B.序时账簿C.分类账簿D.三栏式账簿【答案解析】分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。

2、会计科目和账户之间的联系是【】。

A.内容相同B.结构相同C.格式相同D.两者不相关【答案解析】会计科目和账户两者内容相同。

3、下列各项中属于无形资产的是【】。

A.非专利技术B.商标权C.著作权D.土地使用权【答案解析】无形资产包括专利权、非专利权、商标权、著作权、土地使用权等。

4、留存收益包括【】和未分配利润两部分。

A.资本公积B.盈余公积C.净利润D.营业利润【答案解析】留存收益就是指从收益中留下来的部分,包括盈余公积和未分配利润,盈余公积是按税后利润的一定比例提取的积累资金,未分配利润是企业尚未分配的利润。

5、下列报表属于资产负债表附表的是【】。

A.利润表B.利润分配表C.应交增值税明细表D.主营业务收支明细表【答案解析】应交增值税明细表是资产负债表的附表,而利润分配表和主营业务收支明细表是利润表的附表。

6、下列属于谨慎性原则要求的是【】。

A.计提资产减值损失B.固定资产加速折旧C.资产估计从高D.费用估计从高【答案解析】谨慎性原则要求企业在进行会计核算时,不得多计资产或收益、少计负债或费用,也不得计提秘密准备。

但如果在资产计价及损益确定时,如果有两种或两种以上的方法或金额可供选择时,应选择使本期净资产和利润较低的方法或金额。

即资产计价时从低,负债估计时从高,不预计任何可能的收益,但如果有合理的基础可以估计时,应预计可能发生的损失和费用。

7、下列报表属于资产负债表附表的是【】。

A.利润表B.利润分配表C.应交增值税明细表D.主营业务收支明细表【答案解析】应交增值税明细表是资产负债表的附表,而利润分配表和主营业务收支明细表是利润表的附表。

8、制造业企业购人材料的运杂费,一般应计入【】。

A.材料采购成本B.产品成本C.制造费用D.期间费用【答案解析】运杂费是材料采购成本的组成部分。

9、期间费用不包括【】项目。

A.销售费用B.制造费用C.管理费用D.财务费用【答案解析】制造费用应计入生产成本,不属于期间费用。

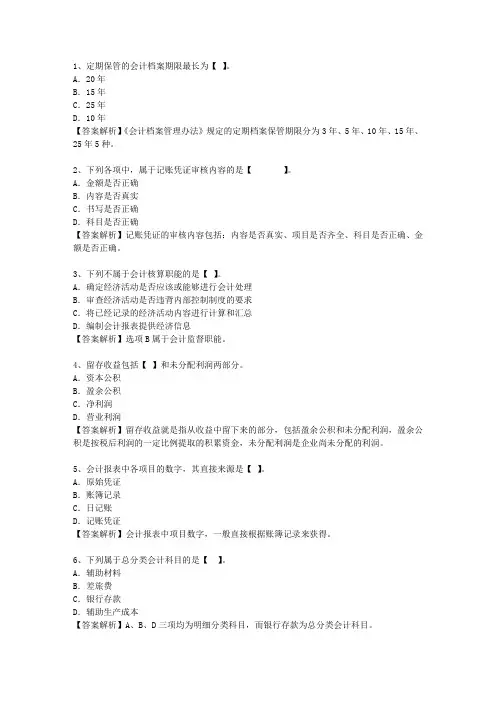

10、定期保管的会计档案期限最长为【】。

A.20年B.15年C.25年D.10年【答案解析】《会计档案管理办法》规定的定期档案保管期限分为3年、5年、10年、15年、25年5种。

11、定期保管的会计档案期限最长为【】。

A.20年B.15年C.25年D.10年【答案解析】《会计档案管理办法》规定的定期档案保管期限分为3年、5年、10年、15年、25年5种。

12、下列各账户,年末应无余额的是【】。

A.生产成本B.所得税C.待摊费用D.预提费用【答案解析】损益类账户期末没有余额,所得税属于损益类账户,因此年末无余额。

13、某企业根据一张发料凭证汇总表编制记账凭证,由于涉及项目较多,需填制两张记账凭证,则记账凭证编号为【】。

A.付字第××1/2号和付字第××2/2号B.收字第××号C.转字第××1/2号和转字第××2/2号D.转字第××号【答案解析】一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

14、会计科目和账户之间的联系是【】。

A.内容相同B.结构相同C.格式相同D.两者不相关【答案解析】会计科目和账户两者内容相同。

15、丁字账户的左边记录的发生额为【】。

A.增加发生额B.减少发生额C.增加或减少发生额D.以上都不对【答案解析】丁字账户的借贷方只是记账符号,故左方可以是增加方也可以是减少方。

16、“应收账款”科目所属明细科目如有贷方余额,应在资产负债表【】项目中反映。

A.“预付账款”B.“预收账款”C.“应收账款”D.“应付账款”【答案解析】"预收账款"项目根据"预收账款"和"应收账款"科目所属各明细科目的期末贷方余额合计数填列。

因此,"应收账款"科目所属明细科目如有贷方余额,应在资产负债表的"预收账款"项目中反映。

17、银行存款余额调节表、银行对账单应当保存【】。

A.3年B.永久C.5年D.15年【答案解析】银行存款余额调节表、银行对账单应当保存5年。

18、不能作为原始凭证核算的有【】。

A.发料凭证汇总表B.银行存款余额调节表C.现金盘点报告表D.制造费用分配表【答案解析】银行存款余额调节表只是银行存款账实核对的依据,而不是调整账簿的依据,故不能作为原始凭证核算。

19、不能作为原始凭证核算的有【】。

A.发料凭证汇总表B.银行存款余额调节表C.现金盘点报告表D.制造费用分配表【答案解析】银行存款余额调节表只是银行存款账实核对的依据,而不是调整账簿的依据,故不能作为原始凭证核算。

20、不能作为原始凭证核算的有【】。

A.发料凭证汇总表B.银行存款余额调节表C.现金盘点报告表D.制造费用分配表【答案解析】银行存款余额调节表只是银行存款账实核对的依据,而不是调整账簿的依据,故不能作为原始凭证核算。

21、企业收回以前的销货款存人银行,这笔业务的发生意味着【】。

A.资产总额增加B.资产总额不变C.资产总额减少D.资产与负债同时增加【答案解析】该笔业务一项资产增加,另一项资产减少,资产总额不变,分录为借记"银行存款",贷记"应收账款"。

22、全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿称为【】。

A.备查账簿B.序时账簿C.分类账簿D.三栏式账簿【答案解析】分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。

23、会计科目和账户之间的联系是【】。

A.内容相同B.结构相同C.格式相同D.两者不相关【答案解析】会计科目和账户两者内容相同。

24、接受投资方实物投资,确认的资产价值超过其在注册资本中所占份额部分,属于资本溢价,应计人【】核算。

A.实收资本B.营业外收入C.资本公积D.投资收益【答案解析】接受投资方的实物投资,确认的资产价值超过其在注册资本中所占份额部分,属于资本溢价,应计入资本公积核算。

25、计提教育费附加时,应借记【】账户,贷记“其他应交款”账户。

A.“销售费用”B.“主营业务税金及附加”C.“应交税费”D.“应交教育费附加”【答案解析】教育费附加属于价内费,计提时应借记"主营业务税金及附加"。

26、财务费用包括【】。

A.利息支出B.汇兑损失C.相关手续费D.咨询费【答案解析】咨询费属于管理费用。

27、既可以作为登记总账依据,又可以作为登记明细账依据的是【】。

A.记账凭证B.汇总记账凭证C.原始凭证D.汇总原始凭证【答案解析】记账凭证既可以作为登记总账的依据,又可以作为登记明细账的依据。

28、下列关于所有者权益说法不正确的是【】。

A.所有者权益是一种剩余权益B.所有者权益在数量上等于资产减去负债后的余额C.所有者权益就是实收资本(或股本)D.收入的增加会导致所有者权益的增加【答案解析】实收资本是所有者权益的一部分,除此之外所有者权益还包括资本公积、盈余公积和未分配利润。

29、留存收益包括【】和未分配利润两部分。

A.资本公积B.盈余公积C.净利润D.营业利润【答案解析】留存收益就是指从收益中留下来的部分,包括盈余公积和未分配利润,盈余公积是按税后利润的一定比例提取的积累资金,未分配利润是企业尚未分配的利润。

30、留存收益包括【】和未分配利润两部分。

A.资本公积B.盈余公积C.净利润D.营业利润【答案解析】留存收益就是指从收益中留下来的部分,包括盈余公积和未分配利润,盈余公积是按税后利润的一定比例提取的积累资金,未分配利润是企业尚未分配的利润。

31、企业对外提供的财务会计报告的封面上应当注明【】。

A.企业名称B.报表所属年度或者月份C.企业统一代码D.企业负责人签名【答案解析】企业对外提供的财务会计报告的封面上应当注明企业名称、报袁所属年度或者月份、企业统一代码和企业负责人签名。

32、因特殊情况其他单位需要使用原始凭证的不正确做法是【】。

A.原始凭证不得借出B.经单位负责人批准可以查阅C.经单位负责人批准可以借出D.经单位负责人批准可以复制【答案解析】按照《会计档案管理办法》规定,单位的会计档案不得借出,如因特殊需要,需经单位负责人批准,可以查阅或复制。

33、下列关于所有者权益说法不正确的是【】。

A.所有者权益是一种剩余权益B.所有者权益在数量上等于资产减去负债后的余额C.所有者权益就是实收资本(或股本)D.收入的增加会导致所有者权益的增加【答案解析】实收资本是所有者权益的一部分,除此之外所有者权益还包括资本公积、盈余公积和未分配利润。

34、处于更新前改造过程的固定资产,下列说法正确的是【】。

A.继续作为固定资产B.账面价值转入在建工程C.照提折旧D.不再计提折旧【答案解析】处于更新前改造过程的固定资产停止计提折旧,并且账面价值转入在建工程。

35、下列各项中,属于记账凭证审核内容的是【】。

A.金额是否正确B.内容是否真实C.书写是否正确D.科目是否正确【答案解析】记账凭证的审核内容包括:内容是否真实、项目是否齐全、科目是否正确、金额是否正确。

36、财务费用包括【】。

A.利息支出B.汇兑损失C.相关手续费D.咨询费【答案解析】咨询费属于管理费用。

37、期间费用不包括【】项目。

A.销售费用B.制造费用C.管理费用D.财务费用【答案解析】制造费用应计入生产成本,不属于期间费用。