应收账款账龄分析表格式模板

- 格式:docx

- 大小:5.90 KB

- 文档页数:1

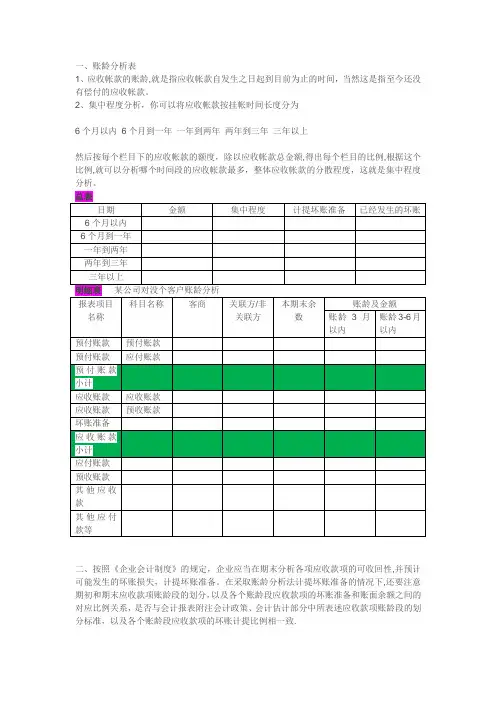

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内6个月到一年一年到两年两年到三年三年以上二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致.2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的0.4%.2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2 008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失—-计提坏账准备3,200(800,000*0.4%)贷:坏账准备3,2002007年发生坏账4000元借:坏账准备4,000贷:应收账款4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备4,720贷:坏账准备4,7202008年发生坏账损失3000借:坏账准备3,000贷:应收账款3,000上年冲销2000本年又收回借:应收账款2,000贷:坏账准备2,000借:银行存款2,000贷:应收账款2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备520贷:资产减值损失—-计提坏账准备520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

应收账款账龄表模板应收账款账龄表模板应收账款账龄表模板市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:?赊销比重大及应收账款占公司资产比重大;?应收账客户属中小企业,缺乏高信用度;?客户应收账期太长;?应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢,但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

深圳光汇石油集团股份有限公司

应收帐款帐龄分析表

编制日期:编号:CORP-FI-AR03

编制:审核:

《光汇石油集团应收帐款帐龄分析表》(CORP-FI-AR03)

填表说明及要求

1.本表在分析应收帐款帐龄时使用。

2.本表由财务部填写并存档,填写周期为一个月。

3.如有客户违反合同、协议或90天以上仍未付款,应单独说明原因,并提请相关部门采取措施。

4.此表应上报总裁作为决策参考依据。

5.此表应提供给业务部门,以便追款或考核业务人员绩效。

6.填写本表时,点击表头,根据需要选择相对应的单位名称。

7.应收金额:填写该客户应收帐款的总金额。

8.金额比例:填写不同帐龄金额占总金额的比例。

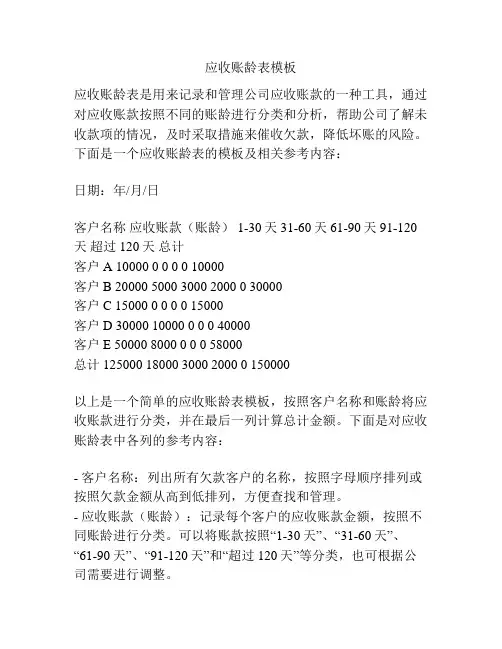

应收账龄表模板应收账龄表是用来记录和管理公司应收账款的一种工具,通过对应收账款按照不同的账龄进行分类和分析,帮助公司了解未收款项的情况,及时采取措施来催收欠款,降低坏账的风险。

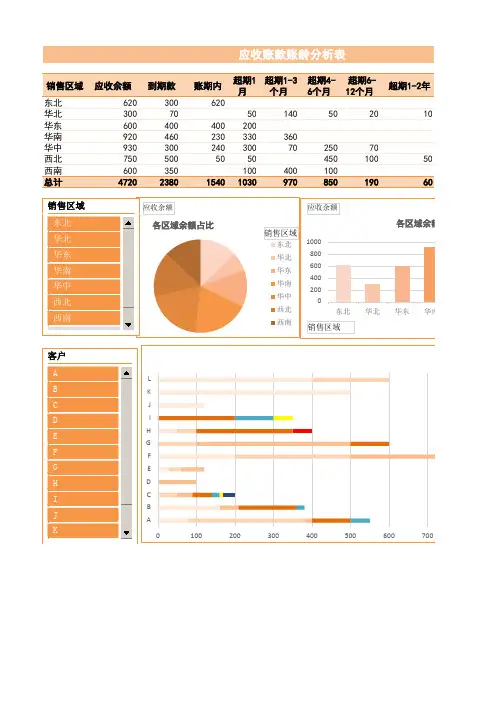

下面是一个应收账龄表的模板及相关参考内容:日期:年/月/日客户名称应收账款(账龄) 1-30天 31-60天 61-90天 91-120天超过120天总计客户A 10000 0 0 0 0 10000客户B 20000 5000 3000 2000 0 30000客户C 15000 0 0 0 0 15000客户D 30000 10000 0 0 0 40000客户E 50000 8000 0 0 0 58000总计 125000 18000 3000 2000 0 150000以上是一个简单的应收账龄表模板,按照客户名称和账龄将应收账款进行分类,并在最后一列计算总计金额。

下面是对应收账龄表中各列的参考内容:- 客户名称:列出所有欠款客户的名称,按照字母顺序排列或按照欠款金额从高到低排列,方便查找和管理。

- 应收账款(账龄):记录每个客户的应收账款金额,按照不同账龄进行分类。

可以将账款按照“1-30天”、“31-60天”、“61-90天”、“91-120天”和“超过120天”等分类,也可根据公司需要进行调整。

- 1-30天:这一列记录了欠款尚未超过30天的账款金额,通常这些账款还在允许范围内,可以不必采取过多的催收措施。

- 31-60天:记录了欠款超过30天但不超过60天的账款金额,这些账款已经超过了允许范围,公司可以考虑采取一些催收措施来尽快回收款项。

- 61-90天:记录了欠款超过60天但不超过90天的账款金额,这些账款已经逾期较长时间,公司需要加大催收力度,尽快回收款项。

- 91-120天:记录了欠款超过90天但不超过120天的账款金额,这些账款已经逾期很久,公司应该采取更严厉的催收措施,如电话催告、访问客户等。

- 超过120天:记录了欠款超过120天的账款金额,这些账款已经逾期很久,公司可能面临较大的坏账风险,需要采取更严格的措施来追回款项。