应收账款账龄分析表

- 格式:doc

- 大小:30.00 KB

- 文档页数:1

2015年全国会计专业技术中级资格考试内部资料

财务管理

第七章 营运资本管理

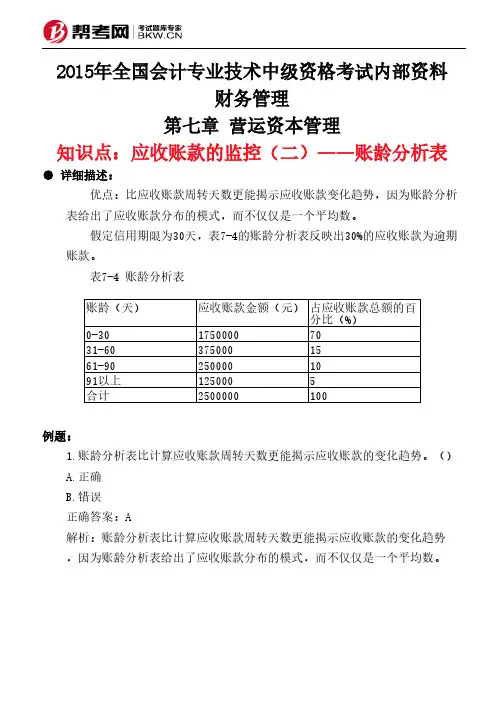

知识点:应收账款的监控(二)——账龄分析表● 详细描述:

优点:比应收账款周转天数更能揭示应收账款变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数。

假定信用期限为30天,表7-4的账龄分析表反映出30%的应收账款为逾期账款。

表7-4 账龄分析表

例题:

1.账龄分析表比计算应收账款周转天数更能揭示应收账款的变化趋势。

()

A.正确

B.错误

正确答案:A

解析:账龄分析表比计算应收账款周转天数更能揭示应收账款的变化趋势,因为账龄分析表给出了应收账款分布的模式,而不仅仅是一个平均数。

账龄(天)

应收账款金额(元)占应收账款总额的百分比(%)0-30

175********-60

3750001561-90

2500001091以上

1250005合计

2500000100。

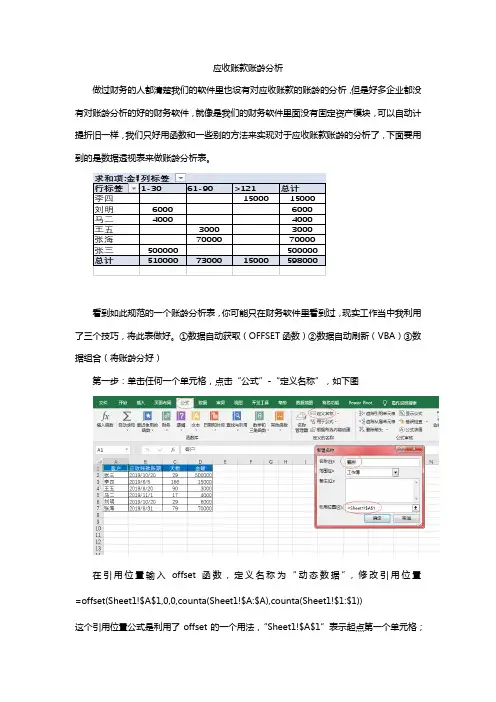

应收账款账龄分析做过财务的人都清楚我们的软件里也设有对应收账款的账龄的分析,但是好多企业都没有对账龄分析的好的财务软件,就像是我们的财务软件里面没有固定资产模块,可以自动计提折旧一样,我们只好用函数和一些别的方法来实现对于应收账款账龄的分析了,下面要用到的是数据透视表来做账龄分析表。

求和项:金额列标签行标签1-3061-90>121总计李四1500015000刘明60006000马二40004000王五30003000张海7000070000张三500000500000总计5100007300015000598000看到如此规范的一个账龄分析表,你可能只在财务软件里看到过,现实工作当中我利用了三个技巧,将此表做好。

①数据自动获取(OFFSET函数)②数据自动刷新(VBA)③数据组合(将账龄分好)第一步:单击任何一个单元格,点击“公式”-“定义名称”,如下图在引用位置输入offset函数,定义名称为“动态数据”,修改引用位置=offset(Sheet1!$A$1,0,0,counta(Sheet1!$A:$A),counta(Sheet1!$1:$1))这个引用位置公式是利用了offset的一个用法,“Sheet1!$A$1”表示起点第一个单元格;第一个0表示向下0行;第二个0表示向右0列;counta(Sheet1!$A:$A)表示有几行,选中第一列就可以,但是需要注意的是第一列不能有空单元格,否则会出现错误;counta(Sheet1!$1:$1)表示有几列,选中第一行就知道有几列了,同样不能有空单元格。

(注:OFFSET函数,有如下两种用法①OFFSET(起点,向下几行,向右几列)②OFFSET(起点,向下几行,向右几列,多少行,多少列)第一个用法是获取某个动态单元格,第二个用法是获取某个动态区域)第二步:要想实现数据的自动刷新就要借助VBA了,先要根据获取的动态数据插入一个数据透视表,然后再实现VBA的使用。

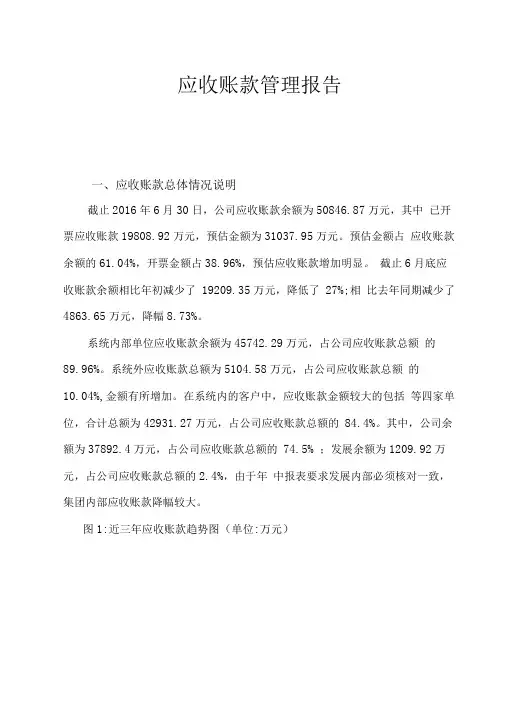

应收账款管理报告一、应收账款总体情况说明截止2016年6月30日,公司应收账款余额为50846.87万元,其中已开票应收账款19808.92万元,预估金额为31037.95万元。

预估金额占应收账款余额的61.04%,开票金额占38.96%,预估应收账款增加明显。

截止6月底应收账款余额相比年初减少了19209.35万元,降低了27%;相比去年同期减少了4863.65万元,降幅8.73%。

系统内部单位应收账款余额为45742.29万元,占公司应收账款总额的89.96%。

系统外应收账款总额为5104.58万元,占公司应收账款总额的10.04%,金额有所增加。

在系统内的客户中,应收账款金额较大的包括等四家单位,合计总额为42931.27万元,占公司应收账款总额的84.4%。

其中,公司余额为37892.4万元,占公司应收账款总额的74.5%;发展余额为1209.92万元,占公司应收账款总额的2.4%,由于年中报表要求发展内部必须核对一致,集团内部应收账款降幅较大。

图1:近三年应收账款趋势图(单位:万元)二、应收账款分析1.应收账款账龄分析表1:应收账款账龄分析(单位:万元)应收账款期末余额< 6个月6个月-1年1-2年2-3年系统内余额45742.29 38716.7 5876.88 693.05 455.66 系统外余额5104.58 2694.49 2089.31 338.78 -18 合计50846.87 41411.19 7966.19 1031.83 437.66 截止2016年6月30日,公司账龄小于6个月的应收账款41411.19万元,占81.44%;账龄6个月到一年的7966.19万元,占15.67%,同比增加较多;账龄一年以上的为1469.49万元,占2.89%,同比变化不大。

其中涉及到内部单位的逾期一年的应收账款在后边有详细的说明。

图2:应收账款账龄分析(单位:万元)2.应收账款指标分析表2:应收账款核心指标核心指标上年同期本年上期本年当期年度平均应收账款=(∑月度应收账款)/月份38311.47 39488.86 41381.86 营业收入60494.01 36095.58 50999.43 销售收入收现率=(1-年度平均应收账款/营业收入)×100% 36.67% -9.40% 18.86% 应收账款与日销售额比=应收账款余额/(营业收入/收款期限)43.28 51.85 46.86 应收账款增长率=(本期末应收账款-上期末应收账款)/上期38.33% -2.58% 27.34% 末应收账款×100%营业收入增长率=本期营业收入/截至上期累计营业收入×100% 55.15% 14.06% 41.29% 本月公司销售收入收现率为18.86%,比去年同期下降17.81%,说明今年公司应收账款的回收周期拉长,主要在于预估款较大。

应收账款管理报告一、应收账款总体情况说明截止2016年6月30日,公司应收账款余额为50846.87万元,其中已开票应收账款19808.92万元,预估金额为31037.95万元。

预估金额占应收账款余额的61.04%,开票金额占38.96%,预估应收账款增加明显。

截止6月底应收账款余额相比年初减少了19209.35万元,降低了27%;相比去年同期减少了4863.65万元,降幅8.73%。

系统内部单位应收账款余额为45742.29万元,占公司应收账款总额的89.96%。

系统外应收账款总额为5104.58万元,占公司应收账款总额的10.04%,金额有所增加。

在系统内的客户中,应收账款金额较大的包括等四家单位,合计总额为42931.27万元,占公司应收账款总额的84.4%。

其中,公司余额为37892.4万元,占公司应收账款总额的74.5% ;发展余额为1209.92万元,占公司应收账款总额的2.4%,由于年中报表要求发展内部必须核对一致,集团内部应收账款降幅较大。

图1:近三年应收账款趋势图(单位:万元)2014-2016应收账款趋势o1月2月弓月4月5月E月了月E月9月10月11月□月-*—2014 年—*-2015^ —»-2016 年二、应收账款分析1•应收账款账龄分析表1 :应收账款账龄分析(单位:万元)截止2016年6月30日,公司账龄小于6个月的应收账款41411.19 万元,占81.44% ;账龄6个月到一年的7966.19万元,占15.67%,同比增加较多;账龄一年以上的为1469.49万元,占2.89%,同比变化不大。

其中涉及到内部单位的逾期一年的应收账款在后边有详细的说明。

图2:应收账款账龄分析(单位:万元)应收账款账龄分析50000 45742.29■海油系统内余额■海油系统外余额2•应收账款指标分析表2:应收账款核心指标本月公司销售收入收现率为18.86% ,比去年同期下降17.81% ,说明今年公司应收账款的回收周期拉长,主要在于预估款较大。

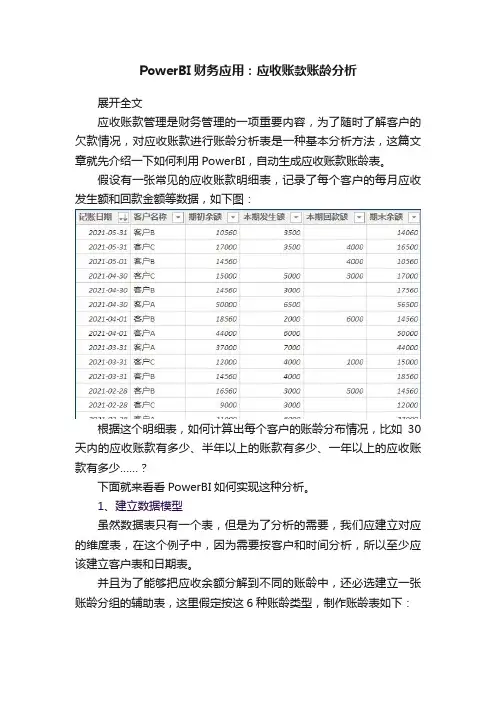

PowerBI财务应用:应收账款账龄分析展开全文应收账款管理是财务管理的一项重要内容,为了随时了解客户的欠款情况,对应收账款进行账龄分析表是一种基本分析方法,这篇文章就先介绍一下如何利用PowerBI,自动生成应收账款账龄表。

假设有一张常见的应收账款明细表,记录了每个客户的每月应收发生额和回款金额等数据,如下图:根据这个明细表,如何计算出每个客户的账龄分布情况,比如30天内的应收账款有多少、半年以上的账款有多少、一年以上的应收账款有多少……?下面就来看看PowerBI如何实现这种分析。

1、建立数据模型虽然数据表只有一个表,但是为了分析的需要,我们应建立对应的维度表,在这个例子中,因为需要按客户和时间分析,所以至少应该建立客户表和日期表。

并且为了能够把应收余额分解到不同的账龄中,还必选建立一张账龄分组的辅助表,这里假定按这6种账龄类型,制作账龄表如下:然后将客户表、日期表与应收明细表建立关系,账龄分组表无需与应收明细表建立关系,模型图如下:关于日期表和辅助表的制作请参考:Power BI 日期表制作方式汇总Power BI 辅助表制作方式汇总2、利用DAX生成账龄分布表基本思路是,先将每个客户的应收余额,分配到实际发生的期间,然后根据发生期间来放置到对应的账龄中。

首先建立两个基础度量值,来计算客户的应收发生额和应收余额:应收本期发生额= SUM('应收明细表'[本期发生额])应收本期余额 = SUM('应收明细表'[期末余额])截至到现在的应收余额就是最后一个记账日期对应的余额,但每个客户的最后记账日期并不一致,所以需要先计算出最后的记账日期:最后记账日期 =CALCULATE( MAX('应收明细表'[记账日期]), ALLEXCEPT('应收明细表','客户表'[客户名称]))根据最后记账日期,就可以计算出应收余额:应收期末余额=CALCULATE( [应收本期余额], FILTER( ALL('日期表'), '日期表'[日期]=[最后记账日期]))然后根据应收余额和应收发生额,来计算每期应收未收的金额是多少,度量值如下:其中的计算逻辑,已用注释说明,熟悉应收的同学应该很容易理解,如果是按月查看客户的应收未收金额,就可以将年度月份放进来:有了每期的未收金额,就可能很轻松计算出账龄分布情况了,其实就是分组分析(可参考:Power BI 数据分析应用:客户购买频次分布):做个矩阵,将客户放到【行】,账龄放到【列】,上面的度量值作为【值】,就能自动计算出每个客户的应收账龄分布情况了:这里有问题是,总计金额不正确,可以单独修正一下,参考:Power BI 总计错误的终极解决方案(二)把这个修正后的度量值放到矩阵中,就是正确的结果了:这样就自动生成账龄分布情况,如果应收明细表数据有更新,只需要点击刷新,即可自动完成每个客户的应收账龄分布,一目了然的掌握每个客户的欠款情况,关于账龄分组,可以根据实际需要来调整。

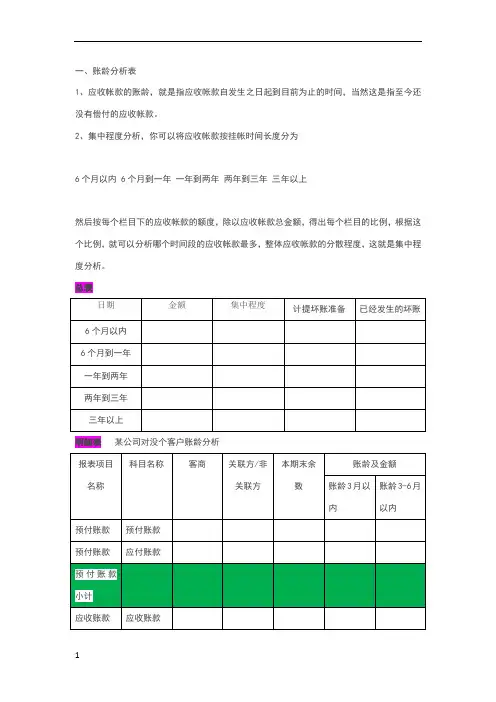

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内 6个月到一年一年到两年两年到三年三年以上然后按每个栏目下的应收帐款的额度,除以应收帐款总金额,得出每个栏目的比例,根据这个比例,就可以分析哪个时间段的应收帐款最多,整体应收帐款的分散程度,这就是集中程度分析。

总表明细表某公司对没个客户账龄分析二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备 3,200(800,000*%)贷:坏账准备 3,2002007年发生坏账4000元借:坏账准备 4,000贷:应收账款 4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备 4,720贷:坏账准备 4,720 2008年发生坏账损失3000借:坏账准备 3,000贷:应收账款 3,000上年冲销2000本年又收回借:应收账款 2,000贷:坏账准备 2,000借:银行存款 2,000贷:应收账款 2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备 520贷:资产减值损失——计提坏账准备 520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。

应收账款管理报告一、应收账款总体情况说明截止2016年6月30日,公司应收账款余额为50846.87万元,其中已开票应收账款19808.92万元,预估金额为31037.95万元。

预估金额占应收账款余额的61.04%,开票金额占38.96%,预估应收账款增加明显。

截止6月底应收账款余额相比年初减少了19209.35万元,降低了27%;相比去年同期减少了4863.65万元,降幅8.73%。

系统内部单位应收账款余额为45742.29万元,占公司应收账款总额的89.96%。

系统外应收账款总额为5104.58万元,占公司应收账款总额的10.04%,金额有所增加。

在系统内的客户中,应收账款金额较大的包括等四家单位,合计总额为42931.27万元,占公司应收账款总额的84.4%。

其中,公司余额为37892.4万元,占公司应收账款总额的74.5%;发展余额为1209.92万元,占公司应收账款总额的2.4%,由于年中报表要求发展内部必须核对一致,集团内部应收账款降幅较大。

图1:近三年应收账款趋势图(单位:万元)二、应收账款分析1.应收账款账龄分析表1:应收账款账龄分析(单位:万元)截止2016年6月30日,公司账龄小于6个月的应收账款41411.19万元,占81.44%;账龄6个月到一年的7966.19万元,占15.67%,同比增加较多;账龄一年以上的为1469.49万元,占2.89%,同比变化不大。

其中涉及到内部单位的逾期一年的应收账款在后边有详细的说明。

图2:应收账款账龄分析(单位:万元)2.应收账款指标分析表2:应收账款核心指标本月公司销售收入收现率为18.86%,比去年同期下降17.81%,说明今年公司应收账款的回收周期拉长,主要在于预估款较大。

本期营业收入同比减少9494.58万元,降幅15.7%;而同期应收账款余额同比减少4863.64万元,降幅8.73%。

3.应收账款按客户分析系统内部单位应收账款总额为45742.29万元,占应收账款总额的89.96%。

账龄分析表模板

账龄分析表模板是用来给用户分析其客户的应收帐款的账龄的

工具。

它可以按照一组规则把客户的应收帐款按照从新到旧的顺序排列出来,并给出账龄的详细分析报告。

账龄分析表模板分为季度表格账龄分析和月度表格账龄分析。

季度表格账龄分析将客户的应收帐款按照付款时间划分为不同的季度,使用者可以查看每个季度的账龄分析报告,并了解每个季度应收帐款的情况。

月度表格账龄分析将客户的应收帐款按照付款时间划分为不同的月份,使用者可以查看每个月的账龄分析报告,并了解每个月应收帐款的情况。

账龄分析表模板通常由一个表格结构组成,分别把应收帐款按照季度或月份进行分析。

表格中会列出每个季度或月份的应收帐款总金额,以及该金额的属于每种账龄类别的金额。

这样,使用者就可以根据这些数据,迅速而准确地对客户的账龄情况进行分析。

使用账龄分析表模板的优势有很多,但最大的优势在于可以更有效的管理客户的应收帐款。

账龄分析表模板可以帮助使用者清楚地了解客户的账龄情况,以便实施合适的财务管理措施,进而有效地优化客户的应收帐款管理流程。

同时,使用者可以根据账龄分析表模板中的数据制定出适合本公司的应收账款管理策略,以便更有效地收集应收帐款,保持财务状况的良好状况。

综上所述,账龄分析表模板是一种改善客户应收帐款管理的有效工具,是实现良好的财务管理的重要手段,帮助使用者更有效地收集

财务报表中的数据,以便制定出适合本公司的应收帐款政策和措施。

一、账龄分析表1、应收帐款的账龄,就是指应收帐款自发生之日起到目前为止的时间,当然这是指至今还没有偿付的应收帐款。

2、集中程度分析,你可以将应收帐款按挂帐时间长度分为6个月以内6个月到一年一年到两年两年到三年三年以上二、按照《企业会计制度》的规定,企业应当在期末分析各项应收款项的可收回性,并预计可能发生的坏账损失,计提坏账准备。

在采取账龄分析法计提坏账准备的情况下,还要注意期初和期末应收款项账龄段的划分,以及各个账龄段应收款项的坏账准备和账面余额之间的对应比例关系,是否与会计报表附注会计政策、会计估计部分中所表述应收款项账龄段的划分标准,以及各个账龄段应收款项的坏账计提比例相一致。

2006年末应收账款余额为800 000元,企业根据风险特征估计坏账准备的提取比例为应收账款余额的0.4%。

2007年发生坏账4 000元,该年末应收账款余额为980 000元。

2008年发生坏账损失3 000元,上年冲销的账款中有2 000元本年度又收回。

该年度末应收账款余额为600 000元。

假设坏账准备科目在2006年初余额为0。

要求:计算各年提取的坏账准备并编制会计分录2006年计提坏账准备借:资产减值损失——计提坏账准备3,200(800,000*0.4%)贷:坏账准备3,2002007年发生坏账4000元借:坏账准备4,000贷:应收账款4,0002007年年底计提坏账准备和补提800(4000-3200)借:资产减值损失——计提坏账准备4,720贷:坏账准备4,7202008年发生坏账损失3000借:坏账准备3,000贷:应收账款3,000上年冲销2000本年又收回借:应收账款2,000贷:坏账准备2,000借:银行存款2,000贷:应收账款2,0002008年年底坏账准备科目贷方余额2920(4720-800-3000+2000)2008年年底应收账款余额600000,按比例计提坏账准备为2400所以应冲销520的坏账准备借:坏账准备520贷:资产减值损失——计提坏账准备520对于应付账款、其他应付款借:应付账款/其他应付款贷:营业外收入。