改进的B-S期权定价模型

- 格式:pdf

- 大小:2.01 MB

- 文档页数:1

期权定价模型

目前期权定价模型主要有两种方法,布莱克-斯科尔斯模型和二项式定价模型。

一、布莱克-斯科尔斯模型

(一)基础知识

1.收益率与价格表示

我们知道,在金融市场中,收益率一般都服从正态分布,价格本身却不服从正态分布。但是,金融资产价格变动与收益率息息相关,那么我们可以在资产价格与收益率之间建立一种联系,以此来获得价格的分布函数。(以股票为例)。

(1)假设股票现价为100元,下一个时期股价涨到110,按照传统的收益率定义方式,此时股票投资收益率为10%

传统定义收益=11ttSS。

我们假设投资者先获得一个10%的收益率然后再损失10%,那么投资者是否回到了原来的价格呢?很显然没有。

(2)为了解决诸如(1)中所提到的问题,金融工程中,我们一般用价格比的对数来计算收益率:收益率=㏑ttSS1, (1.1)

它比单用价格比更一致。这里,St代表时间t的市场价格,St+1代表一段时间后的价格。

由公式(1.1)得:St+1=St×e收益率 (1.2)

运用这种方法,如果第一阶段的收益率为10%,第二阶段的收益率为-10%,初始价格为S0=100,那么,我们可以得到:

S1=e10.0100=110.52

S2=e-0.10110.52=100.00

这一次价格在上升10%然后下降10%后回到了原来的价位,与一般认为的结果一样。

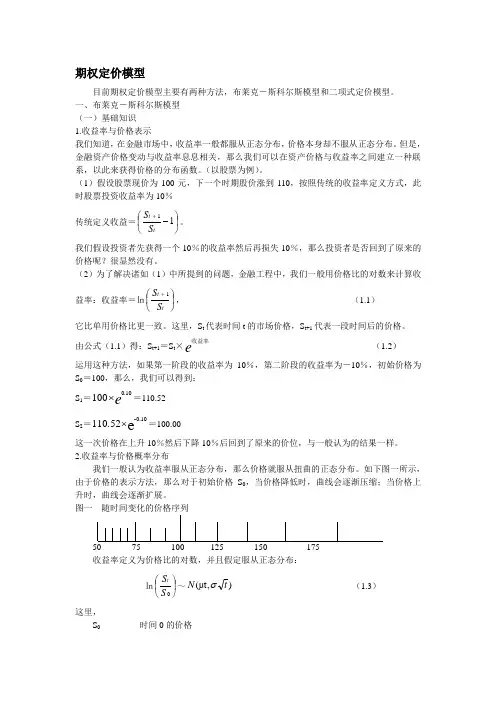

2.收益率与价格概率分布

我们一般认为收益率服从正态分布,那么价格就服从扭曲的正态分布。如下图一所示,由于价格的表示方法,那么对于初始价格S0,当价格降低时,曲线会逐渐压缩;当价格上升时,曲线会逐渐扩展。

图一

随时间变化的价格序列

50 75 100 125 150 175

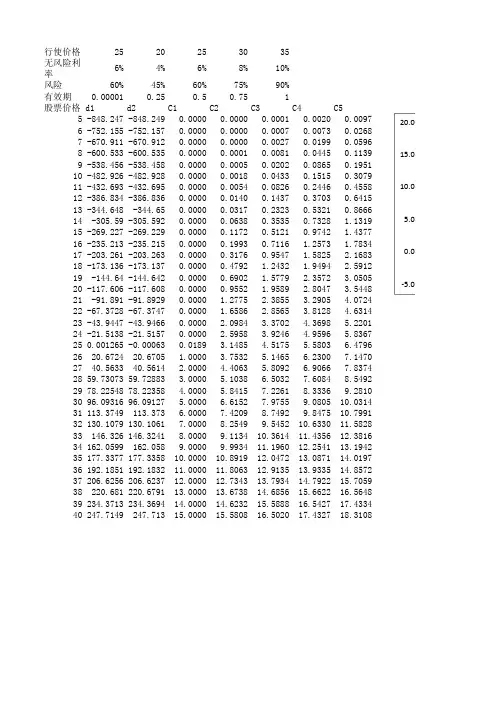

行使价格2520253035

无风险利率6%4%6%8%10%

风险60%45%60%75%90%

有效期0.000010.250.50.751

股票价格d1d2C1C2C3C4C5

5-848.247-848.2490.00000.00000.00010.00200.0097

6-752.155-752.1570.00000.00000.00070.00730.0268

7-670.911-670.9120.00000.00000.00270.01990.0596

8-600.533-600.5350.00000.00010.00810.04450.1139

9-538.456-538.4580.00000.00050.02020.08650.1951

10-482.926-482.9280.00000.00180.04330.15150.3079

11-432.693-432.6950.00000.00540.08260.24460.4558

12-386.834-386.8360.00000.01400.14370.37030.6415

13-344.648-344.650.00000.03170.23230.53210.8666

14-305.59-305.5920.00000.06380.35350.73281.1319

15-269.227-269.2290.00000.11720.51210.97421.4377

16-235.213-235.2150.00000.19930.71161.25731.7834

17-203.261-203.2630.00000.31760.95471.58252.1683

18-173.136-173.1370.00000.47921.24321.94942.5912

19-144.64-144.6420.00000.69021.57792.35723.0505

20-117.606-117.6080.00000.95521.95892.80473.5448

B-S期权定价模型(以下简称B-S模型)及其假设条件

(一)B-S模型有7个重要的假设

1、股票价格行为服从对数正态分布模式;

2、在期权有效期内,无风险利率和金融资产收益变量是恒定的;

3、市场无摩擦,即不存在税收和交易成本,所有证券完全可分割;

4、金融资产在期权有效期内无红利及其它所得(该假设后被放弃);

5、该期权是欧式期权,即在期权到期前不可实施。

6、不存在无风险套利机会;

7、证券交易是持续的;

8、投资者能够以无风险利率借贷。

(二)荣获诺贝尔经济学奖的B-S定价公式[1]

C = S * N(d1) − Le − rTN(d2)

其中:

C—期权初始合理价格

L—期权交割价格

S—所交易金融资产现价

T—期权有效期

r—连续复利计无风险利率H σ2—年度化方差

N()—正态分布变量的累积概率分布函数 ,在此应当说明两点:

第一,该模型中无风险利率必须是连续复利形式。一个简单的或不连续的无风险利率(设为r0)一般是一年复利一次,而r要求利率连续复利。r0必须转化为r方能代入上式计算。两者换算关系为:r = ln(1 + r0)或r0=Er-1。例如r0=0.06,则r=ln(1+0.06)=0.0583,即100以5.83%的连续复利投资第二年将获106,该结果与直接用r0=0.06计算的答案一致。

第二,期权有效期T的相对数表示,即期权有效天数与一年365天的比值。如果期权有效期为100天,则。

B-S定价模型的推导与运用[1]

(一)B-S模型的推导B-S模型的推导是由看涨期权入手的,对于一项看涨期权,其到期的期值是:

E[G] = E[max(St − L,O)]

其中,E[G]—看涨期权到期期望值

St—到期所交易金融资产的市场价值

..r]MODERN 投资营销 二r]ENTERPRISE CULTURE

B—S期权定价模型在投资项目评价的运用

文,胡朝晖

期权 期权是一种能在未来特定时间以特定价格买进或卖出一定 数量的特定资产的权利。期权也是一种合同.该合同赋予持有人

在未来某个约定时间或之前以合同中的条款价格购进或出售资

产的权利。例如:2009年1月1日唐先生以5O万元的价格购入某

处房产,同时与A房地产公司签订一项期权合同。该期权合同赋 予唐先生在2010年12月1日或之前,以60万元的价格将该房产

出售给A房地产公司的权利。如果2010年12月1日或之前该房产

的市场价格高于60万元,唐先生以60万元的价格出售,将不划 算,于是唐先生将不会执行期权,而是选择在市场上出售或继

续持有待估;如果2010年12月1日或之前该房产的市场价格为

40万元,那么唐先生将会执行期权(以60万元的价格将该房产

出售J。从而保证自己的利益。 期权是一项权利,赋予持有人做某事的权利,但是如果他

不做约定的某事,他也不需要承担必须的责任或义务,持有人

仅在有利的时候才会执行。与此相应,期权持有人在购买期权

的时候必须支付期权费用,作为不承担义务的代价。

一、期权的标的资产。期权的标的资产是指选择购买或 出售的资产,它可以包括股票、债券、商品等。期权的持有人

不一定拥有标的资产,期权购买人也不一定真的想购买标的资 产。

二、到期日。期权购买、出售双方约定的期权行使日成为

到期日。美式期权可以在到期日或之前的任何时间行使权利;

欧式期权只能在到期日行使期权。在到期日之后,期权无效。

三、执行价格。根据期权合约构建或出售标的资产的价格

称为“执行”,而期权持有人据以购进或出售的标的资产价格 (约定的价格)称为执行价格。

期权理论虽然最先在金融领域出现,但它更广泛地应用于

投资评价。例如:是否投资新的项目、什么时候开采矿产、是

否购置固定资产等等,都涉及期权。所以,将期权应用与项目 投资评价可以使我们的投资更具科学性。