《财务报表》课件

- 格式:pptx

- 大小:4.09 MB

- 文档页数:23

赣南师范大学商学院

教 案

2017~2018学年第1学期

课程名称 财务报表分析 课程学时 24+16

使用教材 财务报表分析(中国人民大学出版社)

授课专业/年级/班级 15财务管理 \会计

授课教师 郭 瑛 职 称 副教授 课 程 简 介

财务报表学课程是经济学类与工商管理类的专业基础课,该课程理论性和操作性都很强,实务中,其内容涵盖了财务工作的大部分和主要过程。

本课程坚持理论与实务并重,着重突出理论对实务的指导意义,培养学生从事财务工作应具备的基本知识、基本技能和操作能力。本课程的教学目的是使学生能够全面系统地掌握财务报表分析的基本理论、基本方法、基本技能,以及财务报表基本循环过程和财务信息的生成。

课程编号:1183002

《财务报表分析》课程教学大纲

(Financial Statements Analysis)

总学时:24+16 学分:2

一、课程简介

1、课程性质:财务管理、会计学专业必修课

2、开课学期:第五学期

3、适用专业:会计学、财务管理

4、课程修读条件:学生修读本课程之前必须已修读《高级财务会计》、《高级财务管理》和《管理学基础》。

5、课程教学目的:加深对财务报表的理解,掌握运用财务报表分析和评价企业经营成果和财务状况的方法,基本具备通过财务报表评价过去和预测未来的能力,以及帮助利益关系集团改善决策的能力。

二、教学基本要求或建议

1、要注意财务报表分析和其他课程内容的联系,财务报表分析要使用会计提供的财务报表,为有关的管理和决策服务。

2、要注意财务报表分析的发展,它随着会计和管理的发展而发展,不是一成不变的。

3、要注意财务报表分析的局限性,正确运用分析的结果。

三、内容纲目及标准

学时:40

第一篇 财务报表分析基础

第一章财务报表分析概述

[教学目的]

1、了解财务报表分析有哪些需求者 ,以及他们分别需要哪些信息?

经营项目2020年1月2020年2月2020年3月2020年4月2020年5月2020年6月合计主要产品1销售额 8,698,345.00 670,886.489,369,231.48主要产品2销售额 356,896.00 3,049,504.323,406,400.32主要产品3销售额 526,896.00526,896.00主要产品4销售额0.00销售总金额 9,582,137.00 3,720,390.80 - - - -13,302,527.80材料采购金额 3,569,854.00 1,023,131.534,592,985.53委外加工费金额 528,963.00 383,595.72912,558.72采购及加工费 4,098,817.00 1,406,727.25 - - - -5,505,544.25人工工资 1,054,784.00 1,025,603.002,080,387.00房租水电 211,060.84 188,841.64399,902.48税金 57,199.88 27,910.6885,110.56交际费 61,106.30 216,834.00277,940.30伙食费 20,000.00 55,000.0075,000.00财务费用 11,424.00 11,040.0022,464.00服务费 59,205.00 63,150.34122,355.34办公费 76,117.17 6,042.0082,159.17折旧费 11,200.00 8,035.0019,235.00通讯费 5,728.05 5,658.4311,386.48运输费 18,688.00 52,696.5371,384.53差旅费 3,794.32 20,150.4523,944.77推广费 12,500.00 71,259.8883,759.88员工福利费 12,974.00 14,650.0027,624.00其他杂项开支 30,899.00 8,521.2939,420.29费用合计 591,896.56 749,790.24 - - - -1,341,686.80料工费成本 5,745,497.56 3,182,120.49 - - - -8,927,618.05利润额 3,836,639.44 538,270.31 - - - -4,374,909.75财务报表-财务分析报表

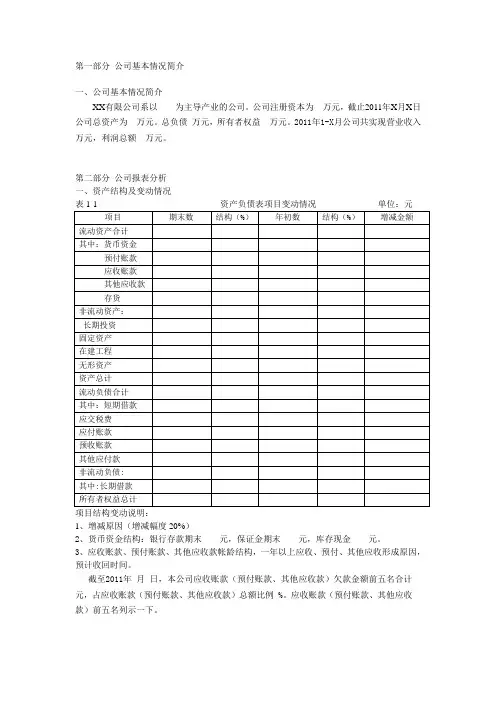

第一部分 公司基本情况简介

一、公司基本情况简介

XX有限公司系以 为主导产业的公司。公司注册资本为 万元,截止2011年X月X日公司总资产为 万元。总负债 万元,所有者权益 万元。2011年1-X月公司共实现营业收入

万元,利润总额 万元。

第二部分 公司报表分析

一、资产结构及变动情况

表1-1 资产负债表项目变动情况 单位:元

项目 期末数 结构(%) 年初数 结构(%) 增减金额

流动资产合计

其中:货币资金

预付账款

应收账款

其他应收款

存货

非流动资产:

长期投资

固定资产

在建工程

无形资产

资产总计

流动负债合计

其中:短期借款

应交税费

应付账款

预收账款

其他应付款

非流动负债:

其中:长期借款

所有者权益总计

项目结构变动说明:

1、增减原因(增减幅度20%)

2、货币资金结构:银行存款期末 元,保证金期末 元,库存现金 元。

3、应收账款、预付账款、其他应收款帐龄结构,一年以上应收、预付、其他应收形成原因,预计收回时间。

截至2011年 月 日,本公司应收账款(预付账款、其他应收款)欠款金额前五名合计

元,占应收账款(预付账款、其他应收款)总额比例 %。应收账款(预付账款、其他应收款)前五名列示一下。

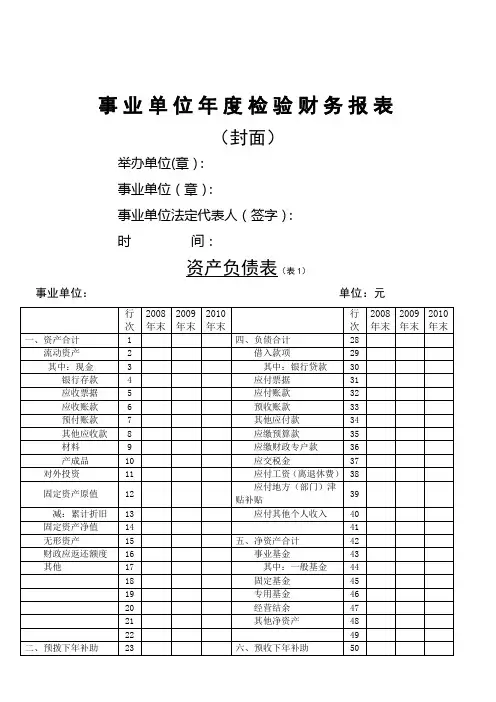

事业单位年度检验财务报表

(封面)

举办单位(章):

事业单位(章):

事业单位法定代表人(签字):

时 间:

资产负债表(表1)

事业单位: 单位:元

行次 2008年末 2009年末 2010年末 行次 2008年末 2009年末 2010年末

一、资产合计 1 四、负债合计 28

流动资产 2 借入款项 29

其中:现金 3 其中:银行贷款 30

银行存款 4 应付票据 31

应收票据 5 应付账款 32

应收账款 6 预收账款 33

预付账款 7 其他应付款 34

其他应收款 8 应缴预算款 35

材料 9 应缴财政专户款 36

产成品 10 应交税金 37

对外投资 11 应付工资(离退休费) 38

固定资产原值 12 应付地方(部门)津贴补贴 39

减:累计折旧 13 应付其他个人收入 40

固定资产净值 14 41

无形资产 15 五、净资产合计 42

财政应返还额度 16 事业基金 43

其他 17 其中:一般基金 44

18 固定基金 45

19 专用基金 46

20 经营结余 47

21 其他净资产 48