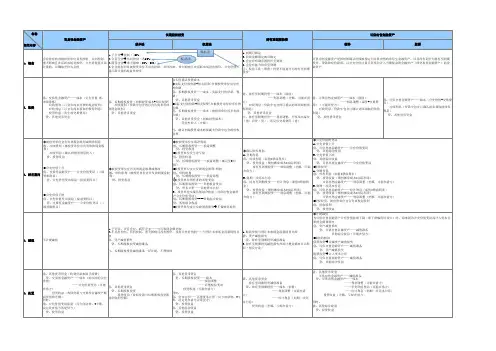

金融资产对比表

- 格式:xls

- 大小:28.00 KB

- 文档页数:2

取得时借:交易性金融资产—成

本(按公允价值计量)

应收股利(已宣告未发放

的股利)应收利息(已

到付息期未付息)投资

收益(交易费用)贷:银

行存款、其他货币资金-

存出投资款借:持有至到期投资—

成本(面值)

—利息调整(差额也可

能在贷方)应收利息

(已到付息期未付息)

贷:银行存款、其他货

币资金等持有至到期投

资—利息调整(差额,

或借方)借:可供出售金融资

产—成本(公允价值

+相关交易费用股

票)

—利息调整(支付价

款+费用与面值和利

息之间额差额,即交

易费用也含在内)

应收股利(已宣告未

发放的股利)贷:银

行存款、其他货币资

分配现金股

利借:应收股利贷:投资收

益实际收到股利时:借:其

他货币资金-存出投资款

贷:应收股利1、实际利率法确认投资

收益借:应收利息(票面

利率*面值)持有至到

期投资—应计利息(一次

还本付息、按票面计算的

利息)贷:投资收益

(期初贪欲成本*实际利

率)持有至到期投资—利

息调整(差额,或借方)借:应收股利(分期

付息债券按票面计算

的利息)可供出售

金融资产—应计利息

(到期一次还本付息

按票面利率计算的利

息)贷:投资收益

(可供出售债券摊余

成本*实际利率)可供

出售金融资产-利息调

整(差额也可能在借

公允价值变

动赚了:借:交易性金融资产

—公允价值变动贷:公允

价值变动损益赔了:借:公

允价值变动损益贷:交

易性金融资产-公允价值变

动2、重分类借:可供出售

金融资产(重分类日公允

价值)持有至到期投

资—利息调整贷:持有至

到期投资—成本资本

公积—其他资本公积公允价值上升借:可

供出售金融资产—公

允价值变动贷:资本

公积—其他资本公积

公允价值下降:借:

资本公积—其他资本

公积贷:可供出售金

融资产—公允价值变借:银行存款公允价值变

动损益(也可能在贷方)

贷:交易性金融资产—成本

—公允价值变动投资收益同

时借:公允价值变动损益

贷:投资收益赔了做相反分

录借:银行存款、其他货币

资金持有至到期投资

减值准备贷:持有至到

期投资—成本投资收益

(差额也可能在借方)确

认投资收益=现金流入-现

金流出=收

货先海泉的本金和利息-

购入支付款项减值准备以

后可以转回借:银行存款、其他

货币资金贷:交易

性金融资产—成本

公允价值变动投资收

益(差额也可能在借

方)同时:借资本公

积—其他资本公积

(从所有者权益中转

出的公允价值变动累

计收益)贷:投资收

益减值准备以后可以处置类别

持有期间交易性金融资产持有至到期投资可供出售金融资产

成本法权益法

借:长期股权投资(买价+相

关税费+其他)应收股利

(已宣告未发放)贷:银行

存款、其他货币资金初始成本>占有份额(不调整成

本)初始成本<占有份额(计营

业外收入)借:长期股权投资--成

本贷:银行存款营业处收

入(买价小于所占分额部分)

宣告时:借:应收股利贷:投资

收益派发时借:银行存款、其他

货币资金贷:应收股利(1)持有期间被投资单位实现收益

时:借:长期股权投资---损益调整

贷:投资收益若是亏损则做相反分录

(2)被投资单位宣告发放现金股利

时:借:应收股利贷:长期股权投资

---损益调整(3)收到被投资单位

宣告发放的现金股利时借:银行存款

、其他货币资金 贷:应收股利

注:被投资方发行亏损,不作财

务处理。投资收益=处置价款-账

面价值被投资单位发生净损益以外的所有者

权益:借或贷:长期股权投资--其他

权益变动借或贷:资本公积--其他资

本公积注:被投资企业宣告分派股票

股利,投资单位不作账务处理。

借:银行存款、其他货币资金

(实际收到的金额)长期股

权投资减值准备(已计提的减值

准备)贷:长期股权投资(账面

余额)应收股利(尚未领取

的现金股利或利润)投资收

益(差额,借或贷)注:长期股

权投资减值损失一经确认,在以

后会计期间不得转回。借:银行存款(实际收到的金额)

贷:长期股权投资--成本(账面余

额)-损益调整

-其他权益变动投资收益(差

额)同时结转原计入资本公积的金

额:借或贷:资本公积--其他资本

公积 借或贷:投资收益长期股权投资