四大金融资产总结对比表

- 格式:xls

- 大小:29.00 KB

- 文档页数:6

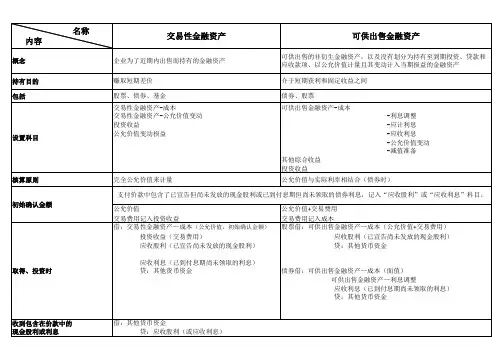

概念企业为了近期内出售而持有的金融资产可供出售的非衍生金融资产,以及没有划分为持有至到期投资、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产

持有目的赚取短期差价介于短期获利和固定收益之间

包括股票、债券、基金债券、股票

交易性金融资产-成本可供出售金融资产-成本

交易性金融资产-公允价值变动 -利息调整

投资收益 -应计利息

公允价值变动损益 -应收利息

-公允价值变动

-减值准备

其他综合收益

投资收益

核算原则完全公允价值来计量公允价值与实际利率相结合(债券时)

公允价值公允价值+交易费用

交易费用记入投资收益交易费用记入成本

借:交易性金融资产—成本(公允价值,初始确认金额)股票借:可供出售金融资产—成本(公允价值+交易费用)

投资收益(交易费用) 应收股利(已宣告尚未发放的现金股利)

应收股利(已宣告尚未发放的现金股利) 贷:其他货币资金

应收利息(已到付息期尚未领取的利息)

贷:其他货币资金债券借:可供出售金融资产—成本(面值)

可供出售金融资产—利息调整

应收利息(已到付息期尚未领取的利息)

贷:其他货币资金初始确认金额设置科目 名称

内容交易性金融资产可供出售金融资产

取得、投资时

收到包含在价款中的现金股利或利息支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,记入“应收股利”或“应收利息”科目。

借:其他货币资金

贷:应收股利(或应收利息)持有期间宣告发放借:应收股利(或应收利息)借:应收利息(或可供出售金融资产-应计利息)(面值×票面利率)(一次还本付息--应计利息) 贷:投资收益 可供出售金融资产—利息调整(摊销折价,如果溢价在贷方)(分次付息--应收利息) 贷:投资收益(摊余成本×实际利率)

价值上升价值上升

借:交易性金融资产—公允价值变动借:可供出售金融资产—公允价值变动

贷:公允价值变动损益 贷:其它综合收益

价值下降价值下降

借:公允价值变动损益 借:其它综合收益

贷:交易性金融资产—公允价值变动 贷:可供出售金融资产—公允价值变动收到上述股利、利息借:其他货币资金

贷:应收股利(或应收利息)

期末价值变动或被投资方发生盈亏

被投资方所有者权益变动计提减值

借:资产减值损失

贷:其他综合收益(或借方)

可供出售金融资产-减值准备

公允价值已上升,且客观上与确认原减值损失事项有关

股票:

借:可供出售金融资产--减值准备(原计提范围内)

贷:其他综合收益

债劵:

借:可供出售金融资产--减值准备(原计提范围内)

贷:资产减值损失

借:其他货币资金借:其他货币资金—存出投资款

贷:交易性金融资产—成本 贷:可供出售金融资产—成本

交易性金融资产—公允价值变动 可供出售金融资产—公允价值变动 投资收益(确认售价与前一次价格的差额) 可供出售金融资产—利息调整

借:公允价值变动损益 可供出售金融资产—应计利息

贷:投资收益 投资收益(亏损在借方)

同时

借:其他综合收益

贷:投资收益

或反之减值不计提减值准备

处置、出售(投资收益借方亏,贷方挣)

成本法权益法

到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产;权益工具投资不能划分为持有至到期投资(股票)

固定收益对子公司的投资(控制性)对合营企业及联营企业的投资(共同控制和重大影响)

公共报价的国债、企业债券、金融债券

持有至到期投资-成本长期股权投资长期股权投资-投资成本

持有至到期投资-应计利息应收股利 -损益调整

持有至到期投资-利息调整投资收益 -其他综合收益

投资收益 -其他权益变动

投资收益

其他综合收益

摊余成本与实际利率相结合见钱眼开型投资方的账面余额随被投资方所有者权益的变动而变动

公允价值+交易费用

交易费用记入成本

借:持有至到期投资—成本(面值)成本法权益法(两者孰高记入成本)

应收利息(已到付息期尚未领取的利息)借:长期股权投资 ①投资额>所占份额

贷:其他货币资金(公允价值+交易费用) 应收股利借:长期股权投资—投资成本 (投资额)

借或贷:持有至到期投资—利息调整 贷:其他货币资金(初始确认金额) 应收股利

贷:其他货币资金

②投资额<所占份额

借:长期股权投资—投资成本 (所占份额)

应收股利

贷:其他货币资金

营业外收入(差额)持有至到期投资

实际取得的购买价款

交易费用记入成本长期股权投资

企业持有的对其子公司、合营企业及联营企业的权益性投资

股票

支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,记入“应收股利”或“应收利息”科目。

借:其他货币资金

贷:应收股利(或应收利息)借:应收利息(或持有至到期投资-应计利息) (面值×票面利率)借:应收股利借:应收股利

持有至到期投资—利息调整(摊销折价) 贷:投资收益 贷:长期股权投资—损益调整

贷:投资收益(摊余成本×实际利率) 持有至到期投资—利息调整(摊销溢价)

期末摊余成本=期初摊余成本×(1+实际利率) -面值×票面利率

借:其他货币资金

贷:应收利息

实现净利润

借:长期股权投资—损益调整

贷:投资收益

亏损时做相反分录

其他综合收益变动时

借:长期股权投资-其它综合收益

贷:其他综合收益

或反之

除净损益、其它综合收益和利润分配外所有者权益的其它变动

借:长期股权投资-其他权益变动

贷:资本公积-其他资本公积

或反之借:其他货币资金

贷:应收股利

成本法不做账

成本法不做账计提

借:资产减值损失

贷:持有至到期投资减值准备

恢复(在原减值损失范围内转回)

借:持有至到期投资减值准备

贷:资产减值损失

借:其他货币资金借:其他货币资金借:其他货币资金

持有至到期投资减值准备 投资收益(亏) 长期股权投资减值准备

投资收益(亏) 贷:长期股权投资 投资收益(亏)

贷:持有至到期投资—成本 应收股利 贷:长期股权投资—投资成本

持有至到期投资—利息调整 投资收益(赚) --损益调整

持有至到期投资—应计利息 --其他权益变动

投资收益 (赚) --其他综合收益

应收股利

投资收益(赚)

同时:结转其他综合收益和资本公积-其他资本公积

借:其他综合收益

贷:投资收益

借:资本公积-其他资本公积

贷:投资收益计提

借:资产减值损失

贷:长期股权投资减值准备

减值准备一经计提不准转回