第十章 土地增值税 马海涛《中国税制》(第四版)ppt

- 格式:ppt

- 大小:476.50 KB

- 文档页数:15

第9章土地增值税《中国税制》教学课件目录•土地增值税基本概念及原理•土地增值税计算方法与实务操作•土地增值税申报缴纳流程与注意事项•土地增值税在房地产市场调控中作用分析•土地增值税改革方向探讨•跨地区土地增值税征管问题解决方案PART01土地增值税基本概念及原理土地增值税定义与特点定义土地增值税是对土地使用权转让及出售建筑物时所产生的价格增值额做为计税依据而征收的税种。

特点采用四级超率累进税率,实行按次征收,具有调节房地产交易收益、抑制房地产投机、增加财政收入等特点。

征收范围及对象分类征收范围包括国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

对象分类根据房地产类型、交易方式、纳税人类型等进行分类,如普通住宅、非普通住宅、企业整体转让等。

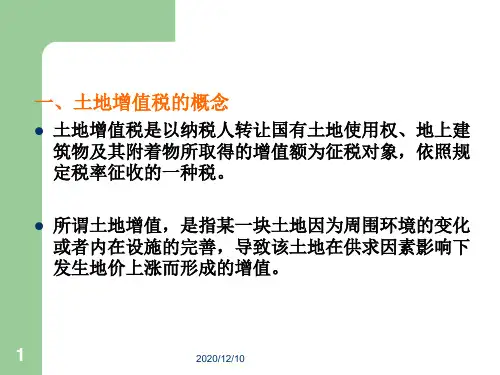

计税依据与税率结构计税依据土地增值税以纳税人转让房地产所取得的增值额为计税依据。

增值额为纳税人转让房地产所取得的收入减去规定扣除项目金额后的余额。

税率结构采用四级超率累进税率,根据增值额与扣除项目金额的比率确定适用税率,税率从30%到60%不等。

优惠政策及减免规定优惠政策包括个人销售住房免征土地增值税、企业改制重组暂不征土地增值税等。

减免规定对于符合一定条件的纳税人,如因国家建设需要依法征用、收回的房地产等,可以免征或减征土地增值税。

同时,对于纳税人建造普通标准住宅出售等情形,也有相应的免税规定。

PART02土地增值税计算方法与实务操作根据房地产转让合同、评估报告等资料,确定房地产转让收入,并计算可扣除的项目金额。

确定房地产转让收入和扣除项目金额将房地产转让收入减去扣除项目金额,得到增值额。

计算增值额根据增值额与扣除项目金额的比率,确定适用的土地增值税税率。

确定适用税率将增值额乘以适用税率,得到应纳税额。

计算应纳税额应纳税额计算步骤梳理0102取得土地使用权所支付的…包括土地出让金、契税、耕地占用税等。

房地产开发成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费等。

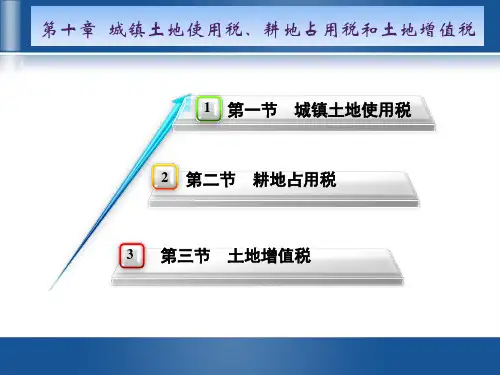

第十章土地增值税10.1 复习笔记一、土地增值税概述(一)土地的管理出现的问题主要表现在:1.对土地供给计划性不强,成片转让的土地量大,价格低;2.房地产开发公司增长过快,价格上涨过猛,导致房地产开发规模偏大;3.盲目设立开发区,占用耕地多,开发利用率低;4.房地产市场机制不完善,市场行为不规范。

(二)开征土地增值税目的国务院在1993年12月23日颁布了《中华人民共和国土地增值税暂行条例》(以下简称《土地增值税暂行条例》),它规定自1994年1月1日起在我国开征土地增值税。

开征土地增值税,主要目的:1.开征土地增值税,可以抑制房地产的投机、炒卖活动,防止国有土地收益的流失;2.开征土地增值税,增加财政收入。

二、土地增值税的征税范围、纳税人和税率(一)土地增值税的征税范围土地增值税是对有偿转让中华人民共和国国有土地使用权、地上的建筑物及其附着物并取得的收入征收。

转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为,但不包括以继承、赠与方式无偿转让房地产的行为。

(二)土地增值税的纳税人转让国有土地使用权、地上的建筑物及其附着物,即转让房地产并取得收入的单位和个人为土地增值税的纳税人,应当依法缴纳土地增值税。

(三)土地增值税的税率土地增值税实行四级超率累进税率,最低税率为30%,最高税率为60%。

增值额未超过扣除项目金额50%的部分,税率为30%;增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;增值额超过扣除项目金额100%、未超过扣除项目200%的部分,税率为50%;增值额超过扣除项目金额200%的部分,税率为60%。

(四)土地增值税的计税依据土地增值税的计税依据是出售房地产所取得的土地增值额。

税法规定,纳税人转让房地产所取得的收入减去税法规定扣除的项目金额后的余额为增值额。

三、转让房地产增值额的确定(一)收入的确定转让房地产所取得的收入,包括货币收入、实物收入和其他收入。