短期借款审计工作底稿

- 格式:xls

- 大小:116.00 KB

- 文档页数:4

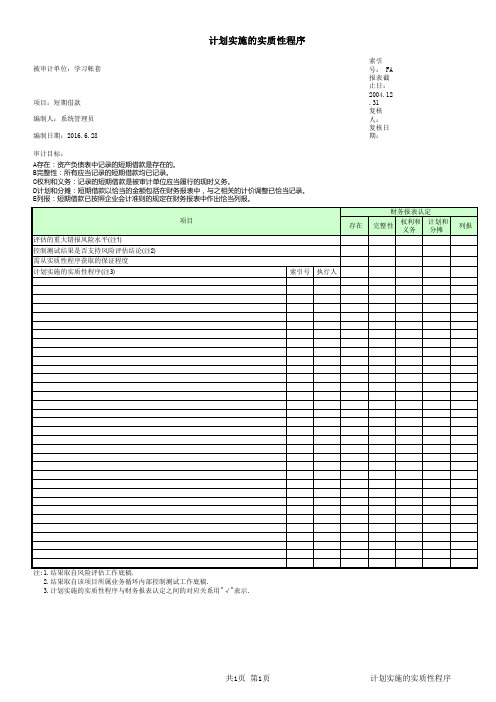

计划实施的实质性程序

被审计单位:学习帐套索引号: FA

项目:短期借款报表截止日:2004.12.31编制人:系统管理员复核人:

编制日期:2016.6.28复核日期:

审计目标:

A存在:资产负债表中记录的短期借款是存在的。

B完整性:所有应当记录的短期借款均已记录。

C权利和义务:记录的短期借款是被审计单位应当履行的现时义务。

D计划和分摊:短期借款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

E列报:短期借款已按照企业会计准则的规定在财务报表中作出恰当列报。

2.结果取自该项目所属业务循环内部控制测试工作底稿.

3.计划实施的实质性程序与财务报表认定之间的对应关系用"√"表示.

共1页 第1页计划实施的实质性程序。

审计企业短期借款应注意的问题短期借款指企业借入的期限在一年以下的各种借款,包括企业从银行或其他金融机构借入的款项。

一、虚计费用,调节利润根据财务会计制度的规定,短期借款利息采用预提的方式,每月计入财务费用。

有的企业为了调节当年损益,就采用虚提银行借款利息,通过期间费用账户转入当年损益。

如:某企业12月份借入一笔为期八个月的银行借款,利息总额为8万元,规定在借款到期时连同本金一同归还。

按照规定,利息应采用预提的方法,每月计入财务费用账户1万元,但该企业为了在年末少缴所得税,就采用在当年多预提短期借款利息的舞弊手段,于年末将8万元利息全部计入当年损益,使当年利润少实现7万元,漏交所得税2.31万元。

二、将短期借款(特别是展期的短期借款)记录,反映为长期借款,导致短期借款信息失真。

三、通过连续展期将应由长期借款解决的资金变通为短期借款,如通过连续展期形式将获取的流动资金借款用于购建固定资产,使短期借款信息失真。

长/短期借款审计案例某企业96年7月1日为建造新生产线,从银行取得3年期长期借款1000万元,年利率为5,按单利计算,到期一次性还本付息。

借入款项存入银行,工程于97年底竣工交付使用。

96年10月1日用银行存款支付工程价款500万元,97年7月1日用银行存款支付工程价款500万元。

分析:各年的借款费用资本化金额及资本化率的计算:(1)因为建造该生产线只借入一笔专门借款,所以资本化率均为5%。

(2)96年10月1日至96年12月31日借款费用资本化金额的计算:96年累计支出加权平均数=∑(每笔资产支出金额×每笔资产支出实际占用的天数/会计期间涵盖的天数)=500×3/12=125万元96年借款费用的资本化金额=至当期未止购建累计支出加权平均数×资本化率=125×5%=6.25万元97年累计支出加权平均数=500×12/12+500×6/12=750万元97年借款费用的资本化金额=750×5%=37.5万元98年、99年由于生产已竣工交付使用,应停止资本化,于发生当期确认为当期财务费用。

上海市医院审计

短期借款审计工作底稿

一、审计目标

1.资产负债表中记录的短期借款是存在的;

2.应当记录的短期借款均已记录;

3.记录的短期借款是被审计单位应当履行的现时义务;

4.短期借款以恰当的金额包括在财务报表中;

5.短期借款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________ 2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

审计工作底稿编制案例介绍之借款(doc 6页)审计工作底稿编制案例介绍—借款一、会计记录概况上海CY公司短期借款年初余额(已经本事务所审计)为2,850万元,年末余额(未审数)为4,180万元,年末未还借款17笔;长期借款共1笔,年初余额(已经本事务所审计)为458万元,年末余额(未审数)为146万元。

二、审计目标(一)确定借款借入、偿还及计息的记录是否完整;(二)确定期末借款的余额是否正确;(三)确定借款的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)向上海CY公司索要审计期间短期借款、长期借款明细账,编制了“短期借款余额明细表”和“长期借款余额明细表”,经复核加计,与总账、明细账、审前报表核对一致(索引号:F1-1与查找借款增减变动原因,或请企业作出合理解释。

审计人员根据明细表和借款合同的记录,分别按贷款银行发函询证。

提示:借款的函证可以结合银行存款询证一并进行。

2、审计人员将填好的“银行往来询证函”共5份交上海CY公司出纳员用信函发出。

项目经理认为发函的方式不妥,要求审计人员亲自发出询证函。

审计人员又重新亲自发函,并要求银行的回函直接寄回事务所审计人员李春。

一周后,收到银行的回函2份,贷款银行均在“数额证明无误”栏盖章确认,审计人员将回函及记录了发函人名称、发函地点、收件人名称、地址的信封一并作为审计证据,归入审计工作底稿。

(索引:F1-4)对截至审计外勤结束日未能回收的询证函,审计人员在出纳员的陪同下直接到相关银行询问、催收,取回了1份银行盖章确认的询证回函;另有1份经电话联系催收,于审计报告日前收到回函。

3、向境外美国花旗银行的询证最终未能收到回函,审计人员进行了详细的实质性替代测试。

(索引:F1-5)4、对借款询证的发函、回函情况,审计人员编制了“借款函询结果汇总比较情况表”,对询证函回函进行整理、汇总、统计。

(索引:F1-4)提示:函证信息应包括贷款性质、贷款金额、贷款条件、对外担保金额、期间等项目,在备注栏注明“未欠息”或欠息金额。