2017年最新消费税税目税率表

- 格式:docx

- 大小:18.41 KB

- 文档页数:2

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

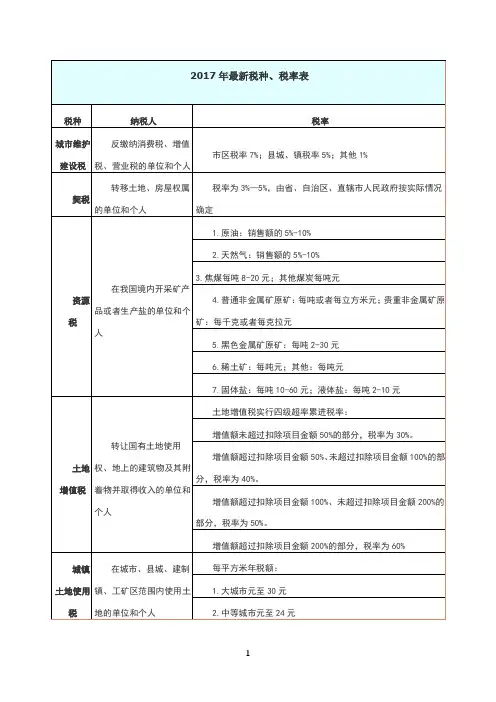

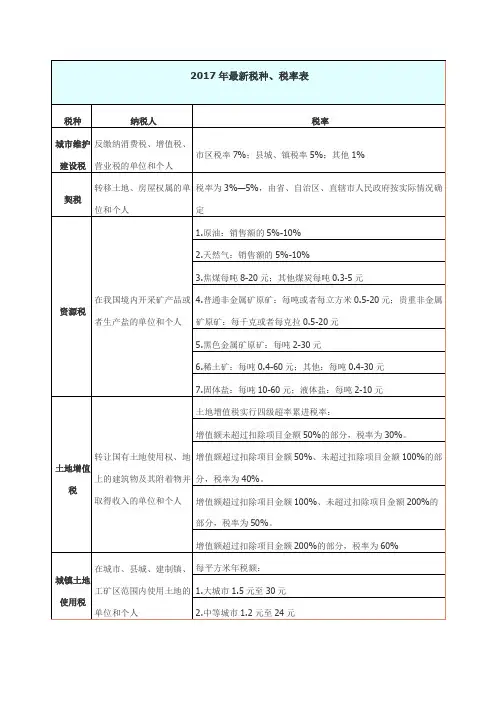

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

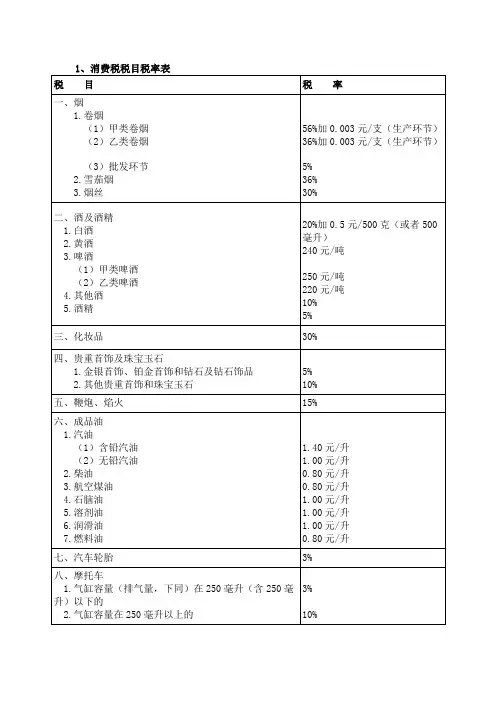

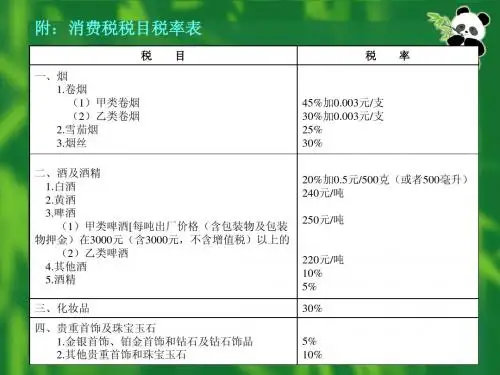

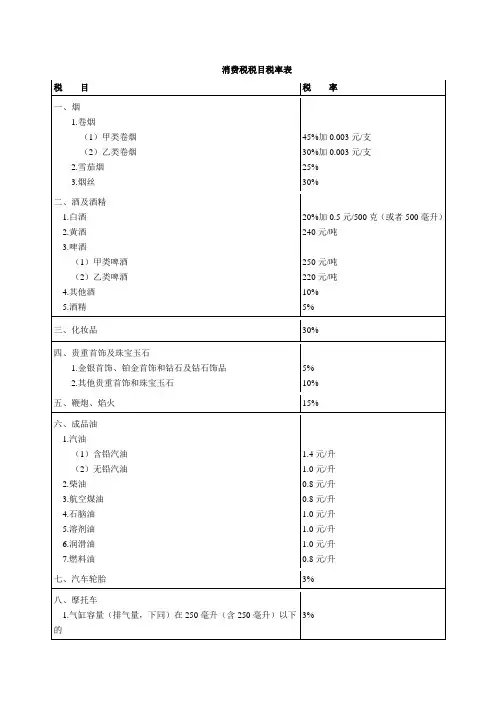

2017年最新消费税税目税率表消费税如何做账务处理2017年最新消费税税目税率表税目税率一、烟 1.卷烟甲类卷烟/条以上)56%加元/支乙类卷烟/条以下)36%加元/支商业批发11%2.雪茄烟36%3.烟丝30%二、酒及酒精 1.白酒20%加元/500克 2.黄酒240元/吨 3.啤酒甲类啤酒250元/吨乙类啤酒220元/吨 4.其他酒10%5.酒精5%三、化妆品30%四、贵重首饰及珠宝玉石 1.金银首饰、铂金首饰和钻石及钻石饰品5% 2.其他贵重首饰和珠宝玉石10%五、鞭炮、焰火15%六、成品油 1.汽油含铅汽油元/升无铅汽油元/升 2.柴油元/升3.航空煤油元/升 4.石脑油元/升5.溶剂油元/升 6.润滑油元/升7.燃料油元/升七、摩托车1.气缸容量在250毫升以下的3% 2.气缸容量在250毫升以上的10%八、小汽车1.乘用车气缸容量在升以下的1%气缸容量在升以上至升的3%气缸容量在升以上至升的5%气缸容量在升以上至升的9%气缸容量在升以上至升的12%气缸容量在升以上至升的25%气缸容量在升以上的40% 2.中轻型商用客车5%九、高尔夫球及球具10%十、高档手表20%十一、游艇10%十二、木制一次性筷子5%十三、实木地板5%十四、铅蓄电池4%无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征十五、涂料4%施工状态下挥发性有机物含量低于420克/升免征1.销售需要交纳消费税的物资应交的消费税,借记“营业税金及附加”等科目,贷记“应交税费——应交消费税”。

退税时,做相反会计分录。

2.以生产的产品用于在建工程、非生产机构等,按规定应缴纳的消费税,借记“在建工程”、“营业外支出”等科目,贷记“应交税费——应交消费税”。

随同商品出售但单独计价的包装物,按规定应交纳的消费税,借记“其他业务支出”科目,贷记“应交税费——应交消费税”。

3.需要缴纳消费税的委托加工物资,由受托方代收代交税款(除受托加工或翻新改制金银首饰按规定由受托方交纳消费税外)。

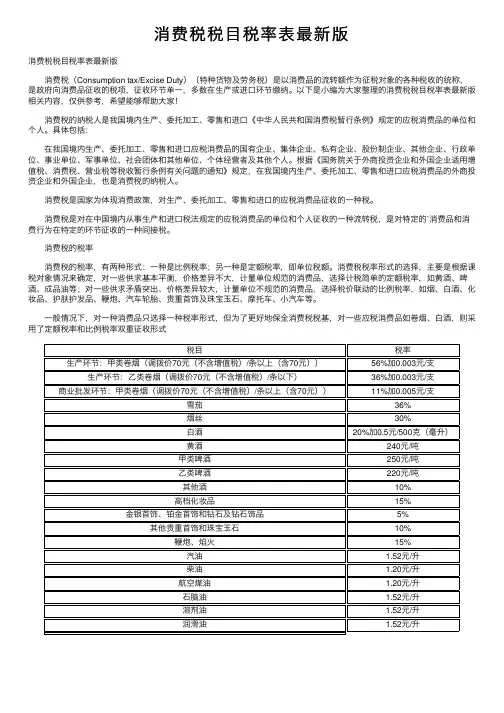

消费税税⽬税率表最新版消费税税⽬税率表最新版 消费税(Consumption tax/Excise Duty)(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称,是政府向消费品征收的税项,征收环节单⼀,多数在⽣产或进⼝环节缴纳。

以下是⼩编为⼤家整理的消费税税⽬税率表最新版相关内容,仅供参考,希望能够帮助⼤家! 消费税的纳税⼈是我国境内⽣产、委托加⼯、零售和进⼝《中华⼈民共和国消费税暂⾏条例》规定的应税消费品的单位和个⼈。

具体包括: 在我国境内⽣产、委托加⼯、零售和进⼝应税消费品的国有企业、集体企业、私有企业、股份制企业、其他企业、⾏政单位、事业单位、军事单位、社会团体和其他单位、个体经营者及其他个⼈。

根据《国务院关于外商投资企业和外国企业适⽤增值税、消费税、营业税等税收暂⾏条例有关问题的通知》规定,在我国境内⽣产、委托加⼯、零售和进⼝应税消费品的外商投资企业和外国企业,也是消费税的纳税⼈。

消费税是国家为体现消费政策,对⽣产、委托加⼯、零售和进⼝的应税消费品征收的⼀种税。

消费税是对在中国境内从事⽣产和进⼝税法规定的应税消费品的单位和个⼈征收的⼀种流转税,是对特定的`消费品和消费⾏为在特定的环节征收的⼀种间接税。

消费税的税率 消费税的税率,有两种形式:⼀种是⽐例税率;另⼀种是定额税率,即单位税额。

消费税税率形式的选择,主要是根据课税对象情况来确定,对⼀些供求基本平衡,价格差异不⼤,计量单位规范的消费品,选择计税简单的定额税率,如黄酒、啤酒、成品油等;对⼀些供求⽭盾突出、价格差异较⼤,计量单位不规范的消费品,选择税价联动的⽐例税率,如烟、⽩酒、化妆品、护肤护发品、鞭炮、汽车轮胎、贵重⾸饰及珠宝⽟⽯、摩托车、⼩汽车等。

⼀般情况下,对⼀种消费品只选择⼀种税率形式,但为了更好地保全消费税税基,对⼀些应税消费品如卷烟、⽩酒,则采⽤了定额税率和⽐例税率双重征收形式税⽬税率⽣产环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))56%加0.003元/⽀⽣产环节:⼄类卷烟(调拨价70元(不含增值税)/条以下)36%加0.003元/⽀商业批发环节:甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))11%加0.005元/⽀雪茄36%烟丝30%⽩酒20%加0.5元/500克(毫升)黄酒240元/吨甲类啤酒250元/吨⼄类啤酒220元/吨其他酒10%⾼档化妆品15%⾦银⾸饰、铂⾦⾸饰和钻⽯及钻⽯饰品5%其他贵重⾸饰和珠宝⽟⽯10%鞭炮、焰⽕15%汽油 1.52元/升柴油 1.20元/升航空煤油 1.20元/升⽯脑油 1.52元/升溶剂油 1.52元/升润滑油 1.52元/升。

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

书山有路勤为径,学海无涯苦作舟

2017 年最新消费税税目税率一览表消费税(Consumer tax/Excise Duty)(特种货物及劳务税)是以消费品的

流转额作为征税对象的各种税收的统称。

下面是yjbys 小编为大家带大家2017 年最新消费税税目税率一览表,欢迎阅读。

2017 年最新消费税税目税率一览表:

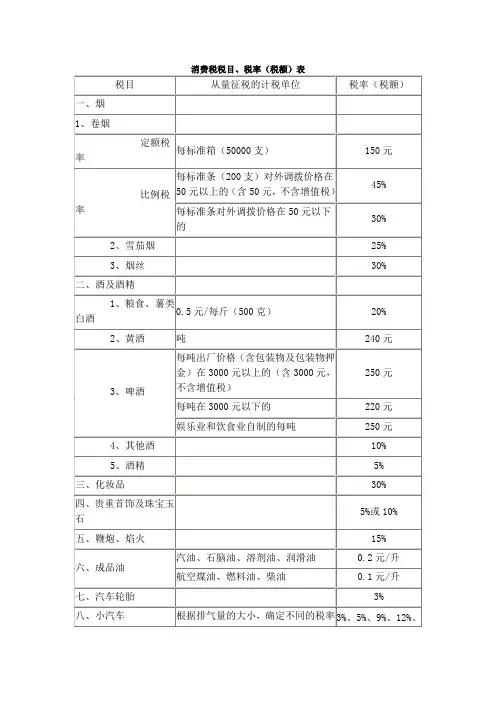

税目

子目

税率

一、烟

1、卷烟

(1)每标准条(200 支)调拨价70 元以上的(含70 元,不含增值税)

比率税率:56%

定额税率:150 元/标准箱(50000 支)

(2)每标准条(200 支)调拨价70 元以下的(不含增值税)

比率税率:36%

定额税率:150 元/标准箱(50000 支)

商业批发

5%

2、雪茄烟

36%

3、烟丝

30%

二、酒

1、啤酒。

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

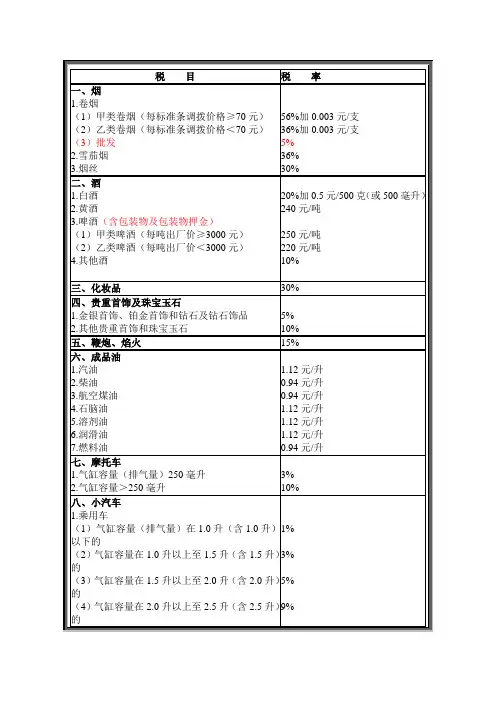

2016年最新消费税税目税率表

税目税率

一、烟

1.卷烟

(1)甲类卷烟(调拨价70元(不含增值税)/条以上

(含70元))56%+0.003元/支

(2)乙类卷烟(调拨价70元(不含增值税)/条以下)36%+0.003元/支

(3)商业批发11%+0.005元/支

2.雪茄烟36%

3.烟丝30%

二、酒及酒精

1.白酒20%加0.5元/500克(或者500毫升)

2.黄酒240元/吨

3.啤酒

(1)甲类啤酒250元/吨

(2)乙类啤酒220元/吨

4.其他酒10%

三、高档化妆品15%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品5%

2.其他贵重首饰和珠宝玉石10%

五、鞭炮、焰火15%

六、成品油

1.汽油

(1)含铅汽油 1.52元/升

(2)无铅汽油 1.52元/升

2.柴油 1.20元/升

3.航空煤油 1.20元/升

4.石脑油 1.52元/升

5.溶剂油 1.52元/升

6.润滑油 1.52元/升

7.燃料油 1.20元/升

七、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)

以下的

3%

2.气缸容量在250毫升以上的10%

八、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)

以下的

1% (2)气缸容量在1.0升以上至1.5升(含1.5升)的3% (3)气缸容量在1.5升以上至2.0升(含2.0升)的5% (4)气缸容量在2.0升以上至2.5升(含2.5升)的9% (5)气缸容量在2.5升以上至3.0升(含3.0升)的12% (6)气缸容量在3.0升以上至4.0升(含4.0升)的25% (7)气缸容量在4.0升以上的40% 2.中轻型商用客车5%

3.超豪华小汽车按子税目1和子税目2的规定征收,

零售环节10%

九、高尔夫球及球具10%

十、高档手表20% 十一、游艇10% 十二、木制一次性筷子5% 十三、实木地板5% 十四、铅蓄电池4% 十五、涂料4%。