Gen Re Shanghai_超赔临时分保再保险经典理论和应用

- 格式:pdf

- 大小:217.93 KB

- 文档页数:11

超赔再保险应用浅析作者:娄琳毅来源:《商情》2013年第35期【摘要】保险公司承保业务后,根据风险的大小和自身的能力,将超过一定额度的风险进行转移,以保证其业务经营的稳定性,这就是再保险。

对于寿险公司,使用较多的分保方式为溢额分保和成数分保,即将净风险保额的一定额度或一定比例分出给再保公司。

未分出的风险就称为自留风险。

自留风险往往是保险公司自认为能够承担的风险,但并不意味着绝对安全,还有一些情况是无法预计且无法承受的。

例如群死群伤事故发生时,如果人数较多,较低的单个赔款也会累计到一个很高的额度。

即使未发生群死群伤事故,如果自留责任的赔案发生率超出预期,也会导致保险公司经营稳定性受到影响,利润降低甚至亏损。

要解决这一问题,超赔再保险是一个有效方法。

【关键词】保险公司超赔一、超赔再保险简介超赔再保险是以赔款金额为基础确定保险公司自留责任或自留份额的分保方式,而不是以承保的风险保额。

当保险公司的赔款超过约定的额度或标准时,由再保公司承担相应的赔款。

超赔再保险可以分别针对一个风险单位(一个人或一个团体)、一次事故(一次约定范围内的事故)、一类业务的赔付率(一个产品或一类产品)这些不同的层面进行安排。

超赔再保险以往多应用于财产险业务方面,在寿险领域应用较少。

但随着保险业务的发展、特殊风险业务增多等情况,其在寿险和意外险领域也逐渐应用更多。

二、超赔再保险的实际操作(一)评估能承担的风险限度。

要评估在发生大规模事故、灾害时保险公司能接受的累计赔付额度、对某类业务的赔付率预期等。

要明确这些标准,需要掌握以下几个方面信息:①需要知道管理层的心理预期。

换句话说,就是发生多大的赔案会让管理层担忧。

②需要知道公司的偿付能力、财务制度。

也就是说发生多大的赔案会影响到公司的经营目标和股东。

③需要知道公司的考核政策、利润目标。

也就是说赔款额或赔付率的考核层级和对象、业务费用的提取比例、预期的利润水平等。

(二)对风险进行更深度的识别和判断。

超赔再保险理论与实务贺毅中央财经大学保险学院摘要再保险是“保险人的保险”,是为保险人没有足够财务实力安全承保的风险安排的保险。

尽管保险公司一直都在面对这类情况,但在当今社会中再保险却显得尤为重要,部分原因是恐怖主义对风险和成本的影响,另一方面是气候、社会和经济变化等因素造成的影响。

关键词:巨灾;再保险;比例再保险;非比例再保险正文:再保险是再保险人与保险人之间的一种合同安排,根据这种安排,原保险合同导致的风险,将由再保险人和保险人共同分担。

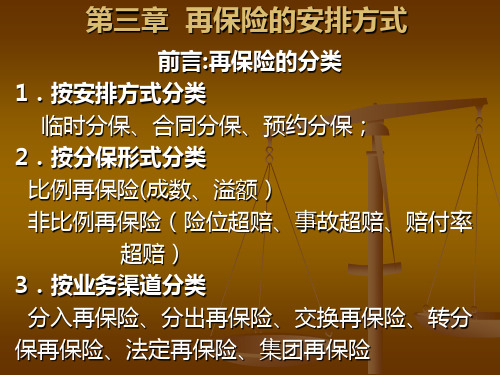

再保险有临时和契约两种方式,但再保险的形式却只有比例和非比例这两种。

比例再保险指分出人将他所承保的单个或一系列风险责任按比例转移给再保险接受人, 并按照这个比例支付原保险的保费; 当损失发生时, 再保险人将按照所接受的比例, 弥补分出人所遭受的那部分损失。

非比例再保险是以超额损失为基础进行安排,保险人只赔付一定数额的损失,超过该数额的损失由再保险人赔付。

非比例再保险的主要功能是在特殊事件或巨灾等事件导致单独财产风险和责任风险时,可以消除保险人财务方面的顾虑,从而使其财务实力更加稳定。

一、超额赔款再保险简介(Excess of Loss Reinsurance)当最终的损失超过合同约定的数额时,超出的部分由再保险人负担。

由分出人负担的那部分数额分别称为:免赔额(deductible)、自留额(retention)、起赔点(the excess)或有时称为第一损失(first loss)。

再保险人负担的那部分损失成为保障限额(limit of cover ),该额度为超过分出人自负责任限额后的那部分约定的金额。

(一)分类及定义1.险位超赔再保险(Per risk excess of loss reinsurance)以每一危险单位所发生的赔款金额来计算自负责任限额和分保限额。

险位超赔是为分散单独风险的赔款数额而购买的保障,比较适合于保障涵盖险种复杂的业务。

此种再保险安排方式仅适用于单独风险,而非地震、台风等巨灾风险组,后一种情况请参照以下定义。

讲座提纲

保险公司都希望有这样的赔付率结果

200赔付率

全球保险业综合赔付率统计

而现实中,赔付率结果通常是这样的…...

赔付率

实际上保险公司经营中有大量的风险波动

200赔付率

通过合同分保,可以化解中小型波动…...

200赔付率但巨型风险波动仍然无法解决…...

200赔付率

大型风险波动可以利用临时分保的方式进行剔除

200赔付率

风险波动可以由临时分保进行平滑从而达到理想的经营结果

200赔付率

为什么临时分保是控制风险波动性的有效工具?

•可以剔除巨型赔损对经营结果对巨大影响

临时再保险的几种方式比例分保

比例分保比例分保赔付和摊回

假设: 保额1000万

比例分保赔付和摊回

32%68%假设: 保额1000万

超赔/ 非比例分保

•保险人自留一定额度的风险同时负

超赔/ 非比例分保赔付和摊回

假设: 保额1000万超赔/ 非比例分保赔付和摊回

假设: 保额1000万

超赔/ 非比例分保赔付和摊回

假设: 保额1000万

超赔理赔费用-比例均摊

The Non-Proportional Pyramid

超赔分层金字塔

Low Exposure

各损失分层的定义

保险对策

简化的损失场景(火)

损失分层

风险结构分析-超赔分层分析

Number of Risk Excesses Certain Loss Limit Loss

Excess of Loss

Premium Distribution Excess loss

Excess of Loss Premium Distribution

Probablity

Excess of Loss Premium Distribution

Probablity

a 拻Excess of Loss

Premium Distribution

Exceedence 超赔再保险的表达方法

•Layer expression 分层的表达方式

A 超

B A 超B

基本术语和表达

A 超

B 占比60%

基本术语和表达

例题:

•例1:划出以下的图示

保险公司经营中重要环节-风险管理处理风险的几种方法:选择风险管理方案

高

How to differentiate risks? 如何区别对待不同风险高How to differentiate risks? 如何区别对待不同风险高

How to differentiate risks? 如何区别对待不同风险高How to differentiate risks? 如何区别对待不同风险高

财产险再保险安排方式两种方案对比:比例还是超赔?

选择再保险方案

高适合超赔临分的保险业务:•大型业务:

风险单位划分方法风险单位划分方法

风险单位划分方法风险单位划分方法

方法4:

决定风险范围的4 个重要因素

临分保障-1

Facultative Protection -1临分保障-1

Fac 临分保障-2

Fac

临分保障-3

Fac Facultative Protection -4临分保障-4

更复杂的临分方案--比例分保结合超赔分保

超赔分保在工程险上可以节约再保成本,获得便宜承保能力!。