预算会计5

- 格式:ppt

- 大小:70.00 KB

- 文档页数:14

预算会计的职责和工作内容

预算会计的职责和工作内容涉及以下方面:

1. 预算制定:参与制定并协助管理组织的预算,根据公司战略和目标,收集和整理相关数据,制定各部门的预算计划。

2. 预算控制:监督和控制公司的预算执行情况,定期与各部门负责人进行预算执行情况的沟通和审查,确保各部门的预算实施符合公司的预算规划。

3. 预算分析:对公司的预算执行情况进行分析,包括比较实际情况与预算计划,查找偏差原因,并提出改善建议和措施,帮助公司优化资源配置和提高经营效益。

4. 成本控制:通过对各项成本进行监控和分析,帮助公司降低成本和提高利润。

其中包括成本预测、成本分析、成本控制策略的制定等。

5. 预算报告:定期向上级领导和相关部门提供关于预算执行情况的报告,包括预算执行进度、预算偏差情况分析、成本控制情况等。

6. 决策支持:提供预算方面的数据和分析,参与公司的管理决策,为公司的战略规划和业务发展提供预算方面的支持和建议。

总之,预算会计的职责是参与制定、控制和分析公司的预算,

帮助公司优化资源配置、提高经营效益,并提供预算方面的决策支持。

预算会计工作内容随着市场经济的发展和企业规模的不断扩大,预算会计工作越来越重要。

预算会计工作是指根据企业的经营计划和战略目标,编制和管理企业的预算,并对预算执行情况进行监督和分析的工作。

本文将从以下几个方面介绍预算会计工作的内容。

一、预算编制预算编制是预算会计工作的核心内容之一。

预算编制包括财务预算、投资预算、成本预算、销售预算、人力资源预算等。

预算编制需要根据企业的经营计划和战略目标,结合市场环境、行业发展趋势以及竞争对手的情况,制定出符合实际情况的预算计划。

预算编制需要综合考虑企业的财务状况、运营状况、市场状况等多个方面的因素,确保预算的合理性和可行性。

二、预算执行预算执行是预算会计工作的另一个重要内容。

预算执行包括制定执行计划、监督预算执行情况、分析预算执行结果等。

预算执行需要根据预算计划,制定出具体的执行计划,明确责任人和执行时间,并对执行情况进行监督和控制。

预算执行结果需要进行分析,找出偏差原因,并及时采取措施加以纠正,确保预算目标的实现。

三、预算控制预算控制是预算会计工作的又一个重要内容。

预算控制包括制定预算控制制度、建立预算控制机制、实施预算控制等。

预算控制需要根据预算计划和执行情况,制定出相应的控制制度和机制,确保预算目标的实现。

预算控制还需要对预算执行情况进行监督和分析,及时发现问题并采取措施加以纠正,确保预算目标的实现。

四、预算分析预算分析是预算会计工作的另一个重要内容。

预算分析包括制定分析计划、收集分析数据、分析预算偏差等。

预算分析需要根据预算计划和执行情况,制定出相应的分析计划,收集分析数据,并对预算偏差进行分析。

预算分析可以帮助企业发现问题,找出偏差原因,并采取措施加以纠正,从而提高预算的准确性和可靠性。

五、预算报告预算报告是预算会计工作的又一个重要内容。

预算报告包括编制预算报告、分析预算报告、提交预算报告等。

预算报告需要根据预算计划和执行情况,编制出符合实际情况的预算报告,并对预算执行情况进行分析。

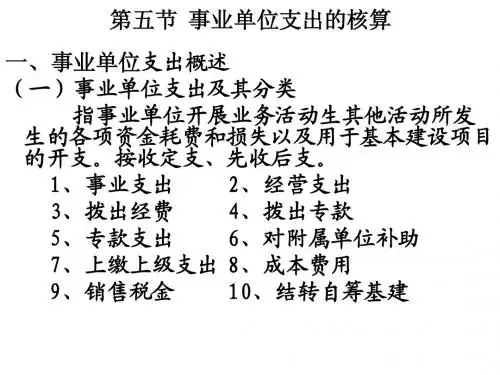

第一篇预算会计概述第一章预算会计的概念与特点一、预算会计的概念:•预算会计是以预算管理为中心的宏观管理信息系统和管理手段,是核算、反映和监督中央与地方预算以及事业行政单位收支预算执行情况的会计。

应从如下几方面理解预算会计活动及其属性:①预算会计以政府预算管理为中心,以为政府预算管理服务为主要目的。

②预算会计是核算、反映和监督中央与地方各级预算、各级各类行政单位和事业单位收支以及预算执行情况的专业会计。

③预算会计是以会计学原理为基础的一门专业会计,是会计学的重要组成部分。

④预算会计与企业会计共同构成我国的两大会计体系。

二、预算会计的组成体系:•依照会计主体的经营目的不同,国外一般将会计划分为两大类:一类是营利组织会计,一类是非营利组织会计。

•营利组织会计是以赢利为目的、以资本循环为核心、以成本核算为内容的经营型会计。

在我国又称企业会计。

如,工业企业会计、商品流通企业会计、交通运输企业会计、施工企业会计、房地产开发企业会计、旅游饮食服务企业会计、农业企业会计等。

•非营利组织是以公共服务、宗教信仰、政治诉求、团体利益、慈善服务等活动为组织目标,而不是直接的经济利益回报。

非营利组织活动一般根本没有营利,即使营利也只能用于组织的既定使命,不能在组织成员间分配利润。

非营利组织有官办和民办的非营利机构组成,政府也是一个非营利组织部门,这是由于政府是为了满足公民的共同需要、解决公民所面临的共同事务、向公民提供公共产品而设立的特别组织。

维持组织运转的经费来源于税收,税收由公民按照一定的标准、以一定的形式交纳给政府,税收作为特别的费用,是公民换取政府公共服务的代价。

•非营利组织会计就是核算不以营利为目的、致力于社会与经济文化事业的社会团体的资金活动情况的专业会计(管理型会计)。

在我国,它主要包括四个部分:核算政府预算资金管理情况的财政总预算会计;核算以财政预算资金为主要来源、以实现政府职能为主要目的的行政单位会计;核算为满足公共事业需要而设置、由政府提供资金支持的事业单位会计;核算各种社会团体、民间非企业单位、宗教团体等不以营利为目的的民间非营利组织会计。