2013年保险公司开门红战报32页

- 格式:ppt

- 大小:5.06 MB

- 文档页数:33

中国上市保险公司2013年年度报告分析德勤中国金融服务业卓越中心二零一四年六月免责声明本分析报告对包括中国人民保险集团股份有限公司、中国人寿保险股份有限公司、中国平安保险(集团)股份有限公司、中国太平洋保险(集团)股份有限公司、中国太平保险控股有限公司、新华人寿保险股份有限公司(以下分别简称:人保集团、中国人寿、平安集团、太保集团、太平控股、新华人寿,排名不分先后)在内的6家大型上市保险公司2013年年度报告的主要财务数据进行简要对比分析。

其中,人保集团、平安集团、太保集团和太平控股均涉及寿险业务和财险业务,分别简称人保寿险、人保财险、平安寿险、平安财险、太保寿险、太保财险、太平寿险(太平财险不在研究范围)。

除特别注明外,人保集团、人保寿险、人保财险、中国人寿、平安集团、平安寿险、平安财险、太保集团、太保寿险、太保财险、新华人寿金额以人民币列示;太平控股和太平寿险以港币列示。

由于四舍五入,数据可能存在尾差。

由于德勤在编制有关材料时受时间及适用的数据所限﹐所以德勤亦未能知悉所有的事实或数据﹐因此该等材料并不应被视为全面完备的材料。

而德勤亦不会就材料的准确性、完整性或足够性进行任何陈述。

就特定情况下使用该等材料时﹐应根据实际所涉及的情况而酌情采用。

本文档中所含数据乃一般性信息,故此,并不构成德勤有限公司、德勤全球服务有限公司、德勤全球服务控股有限公司、德勤全球社团组织、其任何成员所或上述其关联机构(统称为“德勤网络”)提供任何会计、商业、财务、投资、法律、税务或其他专业建议或服务。

本文档不能代替此等专业建议或服务,读者亦不应依赖本文件中的信息作为可能影响自身财务或业务决策的基础。

在作出任何可能影响自身财务或业务的决策或采取任何相关行动前,请咨询合资格的专业顾问。

任何德勤网络内的机构不对任何方因使用本文件而导致的任何损失承担责任。

目录一、宏观环境二、寿险业务三、财险业务四、投资收益分析五、净资产收益率六、所得税分析一、宏观环境1.中国经济整体状况2.股票市场3.债券市场和利率4.保险业重大法规1. 中国经济整体状况2013年,中国经济长期保持平稳较快发展的基本面没有变化,但呈现了减速的趋势。

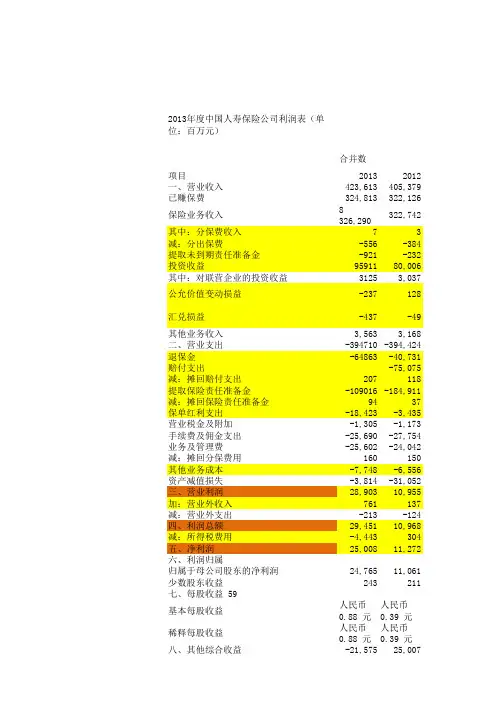

2013年度中国人寿保险公司利润表(单位:百万元)合并数项目20132012一、营业收入 423,613405,379已赚保费 324,813322,126保险业务收入 8 326,290322,742其中:分保费收入73减:分出保费 -556-384提取未到期责任准备金-921-232投资收益 9591180,006其中:对联营企业的投资收益 31253,037公允价值变动损益 -237128汇兑损益-437-49其他业务收入 3,5633,168二、营业支出-394710-394,424退保金 -64863-40,731赔付支出-75,075减:摊回赔付支出 207118提取保险责任准备金 -109016-184,911减:摊回保险责任准备金 9437保单红利支出 -18,423-3,435营业税金及附加-1,305-1,173手续费及佣金支出 -25,690-27,754业务及管理费 -25,602-24,042减:摊回分保费用160150其他业务成本 -7,748-6,556资产减值损失 -3,814-31,052三、营业利润 28,90310,955加:营业外收入 761137减:营业外支出 -213-124四、利润总额29,45110,968减:所得税费用 -4,443304五、净利润 25,00811,272六、利润归属归属于母公司股东的净利润24,76511,061少数股东收益 243211七、每股收益 59基本每股收益 人民币 0.88人民币 0.39 稀释每股收益人民币 0.88人民币 0.39 八、其他综合收益 -21,57525,007以后会计期间在满足规定条件时将重分类进入损益的其他综合收益(扣除所得税) -21,57525,007可供出售金融资产产生的利得/(损失)金额-18,8546,651减:前期计入其他综合收益当期转入损益的净额-4,34320,164可供出售金融资产公允价值变动计入保单红利部分 1,975-1,975按照权益法核算的在被投资单位其他综合收益中所享有的份额-353167以后会计期间不能重分类进损益的其他综合收益(扣除所得税)九、综合收益总额3,43336,279归属于母公司股东的综合收益总额 3,20336,056归属于少数股东的综合收益总额230223公司数变动趋势(公结构变动201320124230004048430.0448493248133221260.0083410.7678794333262903227420.01099373 1.333333-556-3840.447917-921-232 2.96982895815798790.1995020.226513002312530370.028976-242126-2.92063对营业收入贡献为负-436-497.897959对营业收入贡献为负305027610.1046720.007210402 -394594-3942520.000867-64863-407310.5924730.164379083-138710-750750.8476190.3515258722071180.754237-109016-184,911-0.410440.2762738419437 1.540541-18,423-3,435 4.3633190.046688495-1227-1,1050.1104070.003109525-25690-27,754-0.074370.065104893-24694-23,1860.0650390.0625807791601500.066667-8618-7,3460.173155-3814-31,014-0.877022840610,591 1.682089760136 4.588235-213-1240.7177422895310,603 1.730642-4250471-10.02342470311,074 1.230721人民币 0.39 元人民币 0.39 元-2154324939-1.86383-2154324939-1.86383-188056655-3.82569-436020092-1.2171,975-1,975-2-353167-3.11377 316036013-0.91225。

2013-2014年保险行业分析报告2014年4月目录一、保险行业2013年年报综述 (3)1、投资收益改善,资产减值下降促成上市公司利润大增 (3)2、承保业务之寿险篇:新保业务降幅收窄,业务价值率提升 (5)(1)下半年费改新产品销售良好 (5)(2)业务结构优化,新业务价值率普遍提升 (6)3、承保业务之产险篇:综合成本率上升,承保利润显著下降 (8)4、投资:总投资收益率显著改善,综合投资收益率指标恶化 (10)5、投资浮亏增加,四季度净资产显著下滑 (13)6、偿付能力充足率:同比下降 (14)二、保险行业2014 年二季度投资策略 (16)1、一季度寿险开门红,二季度保费增速预计回落 (16)(1)竞争环境依然剧烈,保险产品依然缺乏差异化竞争优势 (17)(2)银保新政实施:要求保障型产品占比达20%,明确一对三 (18)(3)规范高现金价值产品销售 (19)2、投资:资本市场存下行风险 (20)3、投资建议:进攻性仍稍显不足,首选中国平安 (21)一、保险行业2013年年报综述1、投资收益改善,资产减值下降促成上市公司利润大增2013年中国人寿、中国平安、中国太保、新华保险共计实现归属母公司股东净利润247.65亿元、281.54亿元、92.61亿元和44.22亿元,同比分别增长123.9%、40.4%、82.4%和50.8%。

四家公司合计实现归属母公司股东净利润666亿元,同比增长70.25%。

2013年上市保险公司利润大增在很大程度上归功于投资收益的改善以及资产减值损失的大幅下降:2013年国寿、平安、太保、新华投资收益分别增长19.88%、66.44%、44.26%和42.27%,四家公司合计投资收益增长36.09%;从资产减值损失来看,四家公司分别下降87.7%、10.49%、71.80%和73.87%,合计下降69.63%。

分业务来看,上市公司寿险业务净利润为476.25亿元,同比大增105.65%,产险净利润为84.78亿元,同比增长16.03%,平安产险和太保产险净利润增速分别为25.99%和-1.4%。

2013年前三季度东莞保险业发展报告一、市场主体结构及总体经营情况目前,东莞全市共有保险公司52家,其中财产保险公司21家,人寿保险公司31家。

外资或有外资背景的保险公司9家,其中财产险公司2家,人寿险公司7家。

有保险中介机构40多家。

保险业经营网点达到500多个,遍布全市32个镇街。

全市有保险专职从业人员3万多人。

2013年截止10月底,全市共实现保费收入175亿元,占全省的14.36%,继续保持全省地级市首位,同比增长16.42%,比去年同期高出近10个百分点。

其中,人寿险公司保费收入117.68亿元,同比增长16.28%,保费规模占全省的14.65%,进一步扩大在全省地级市的领跑优势。

财产险公司保费收入57.36亿元,,同比增长18.14%,保费规模占全省的13.79%,同样领跑全省地级市。

2013年,东莞全年保费收入有望突破200亿元大关。

根据东莞市统计局公布的今年前三季度GDP数据,截止9月底,东莞的保险深度(保费收入与GDP之比)为4.5%;保险密度(人均保费)约2692元(按650万人口计算)。

二、市场总体特点1、“十一五”期间实现年均近35%的增长,2011年开始进入调整期,2012年3季度企稳回升。

目前平稳健康,增速较快“十一五”期间,东莞保险业保持了年均近35%的增长速度,保费规模从2005年的35.88亿元,跃升至2010年的159.72亿元,五年翻了4.45倍。

2011年,东莞市保险业发展速度明显放缓,全年共实现保费收入163.65亿元,同比增长仅为0.50%。

至2012年9月底,基本扭转了增速下滑的势头,并逐月回升,全年保费收入177.66亿元,同比增长8.56%。

2013年前10个月中,同比增长最低超过15%,月均增速超过17%,实现了平稳较快增长。

2010年,东莞保费总量及产、寿险保费收入,首次超越佛山,跃居全省地级市首位,并连续三年领跑全省地级市;总保费规模及产、寿险保费,与位居第二的佛山呈现不断拉大的趋势,且在全省占比逐年提升,2013年截至10月末,总保费规模已超出佛山27亿多元。

尊进的、各位领导,大家好:今年以来,ⅩⅩ公司银保渠道紧紧围绕省、市公司银保工作会议精神,始终坚持“夯实基础、改革创新、转型升级、注重效益”的工作思路,以加快加大银保期交转型升级为工作主线,以着力调整险种结构、提升经营效益为重点,充分借助孝感分公司“我爱三千三”销售模式的学习,以全市客户经理销售技能培训为契机,充分把握抓住春季的市场资金投向时机,实行银保条线全员上阵、大员上阵、人人举绩。

实现首年保费万元,其中,安欣无忧期交保费达万元,期交保单件,人均保费万元,为一季度开门红打下坚实基础。

我们的主要做法:一是强化网点培训,提升柜员的销售技能。

我们在邮政6个网点强力开展“我爱三千三”的销售运作培训,充分调整柜员销售的畏难心态,突破柜员销售的开单率,营造了银行网点柜员人人敢开口、人人能开口出单的促销氛围。

二是利用分公司的培训平台,营造职场氛围,提升全员的能动性。

在分公司培训结束后第二天,公司经理室立即研究、制定推出“十一黄金周”促销方案,时不隔夜的召开全员夕会,宣导黄金周的激励措施进行炒作,开展客户经理竞标活动。

全体伙伴按照自己竞标目标,现场领取奖励,奔赴促销战场。

节日期间公司银保部采取每天追踪报道,刺激客户经理们你追我赶人人不服输的销售劲头。

三是强盯大优网点、促精英。

公司银保部在节日期间开展慰问看望驻守在一线的客户经理和柜员销售伙伴,公司经理、分管经理、银保部经理三个层次开展客户经理追踪促销,对重点网点和精英伙伴进行关注、支持与鼓励,彰显公司业务推动与发展的活力。

节日期间出现了一个网点首年保费达32万元,其中,期交保费达8.7万元,和一个网点期交保费达6万元的好业绩。

我们在抓好重点网点的同时,抓精英树标杆、以点带面,客户经理陈英所驻网点在10月15日连续15天出单,期交保费17.9万元,期交保单28件,日均保费1.19万元,创造银保条线出单之最。

并且在安欣无忧专项险种销售上,她信心十足的挑战“30”连续三十天出单,每天抽时间与邮政柜员一道深入乡村开展保险宣传展业,从不空手而归。