经济法基础教程--课件:第四章 担保法

- 格式:pdf

- 大小:940.59 KB

- 文档页数:44

06《经济法基础》第6章重点导读

一、本章大纲:

基本要求

(一)熟悉税法的构成要素;

(二)熟悉我国税收法律制度的主要内容;

(三)了解税收的概念和特征;

(四)了解税收的分类。

二、本章历年考点:

1、房产税纳税人 (2003年单选1题)

2、税率分类 (2003年单选1题 2005年单选1题)

3、税种分类 (2004年多选1题 2005年单选1题)

4、起征点 (2005年多选1题)

5、城建税计税依据 (2003年多选1题)

6、销售不动产应纳税类型 (2005年多选1题)

7、个人所得税征管 (2005年判断1题)

8、流转税的特点 (2004年判断1题)

三、本章重点与难点:

第一节 税收与税法

一、税收的概念和特征 税收是国家为实现国家职能,凭借政治权力,按照法律规定的标准,无偿取得财政收入的一种特定分配方式,它是国家财政收入的主要形式和调节经济的重要杠杆。

税收具有强制性、无偿性和固定性三个特征。

二、税收的分类

1.按征税对象分类,可将全部税收划分为流转税类、所得税类、财产税类、资源税类和行为税类五种类型。

2.按征收管理体系分类,可分为工商税类、关税类和农业税类。

3.按税收的征收权限和收入支配权限分类,可以将税收分为中央税、地方税和中央地方共享税。

4.按计税标准的不同,可以把税收划分为从价税、从量税和复合税。

三、税法的构成要素

税法的构成要素一般包括:征税人、纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、减免税、法律责任等。

最基本的要素包括:纳税义务人、征税对象、税率。

第二节 我国税收法律制度的主要内容

一、我国现行税制

现阶段,我国主要税种有:增值税、消费税、营业税、关税、企业所得税、外商投资企业和外国企业所得税、个人所得税、资源税、城镇土地使用税、房产税、城市房地产税、车辆购置税、车船使用税、车船使用牌照税、城市维护建设税、土地增值税、印花税、屠宰税、固定资产投资方向调节税(已停征)、筵席税、农业税(包括农业特产税)、牧业税、耕地占用税、契税、船舶吨税,共25个税种。

第六节 网上支付

1、网上银行

2、第三方支付

一、网上银行

(一)概念

网上支付是指电子交易的当事人,使用电子支付手段通过网络进行的货币或资金流转。网上支付方式主要有网上银行和第三方支付。

网上银行是银行在互联网上设立虚拟银行柜台,借助于网络与信息技术手段在互联网上实现,因此也称为网络银行;又被称为3A银行(Anytime、Anywhere、Anyway)。

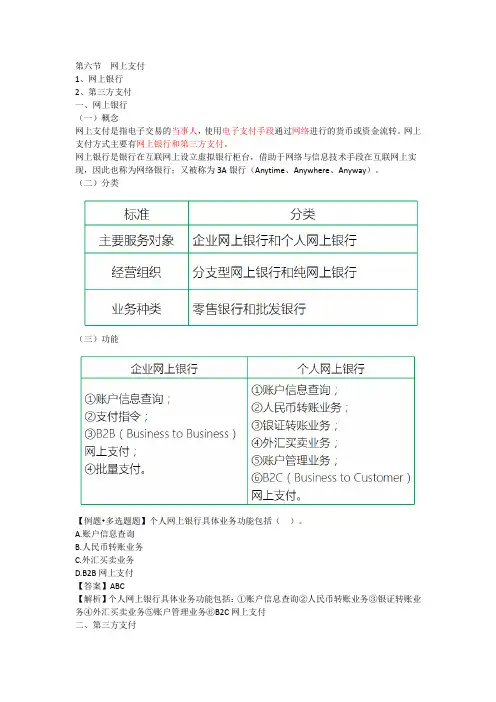

(二)分类

(三)功能

【例题•多选题题】个人网上银行具体业务功能包括( )。

A.账户信息查询

B.人民币转账业务

C.外汇买卖业务

D.B2B网上支付

【答案】ABC

【解析】个人网上银行具体业务功能包括:①账户信息查询②人民币转账业务③银证转账业务④外汇买卖业务⑤账户管理业务⑥B2C网上支付

二、第三方支付 (一)特点

1.独立于商户和银行

2.为客户提供支付结算服务

3.方便快捷

4.安全可靠

5.开放创新

(二)种类

1.线上支付方式

通过第三方支付平台实现互联网在线支付,包括网上支付和移动支付中的远程支付。

2.线下支付方式

POS机刷卡支付、拉卡拉等自助终端支付、电话支付、手机近端支付、电视支付。

(三)第三方支付行业分类及主流品牌

1.行业分类

(1)金融型支付企业

银联商务、快钱、易宝支付、汇付天下、拉卡拉等

特点:无担保功能,仅为用户提供支付产品和支付系统解决方案,侧重行业需求和开拓行业应用,立足于企业端。

(2)互联网支付企业

支付宝、财付通等

特点:依托自有电子商务网站,提供担保功能,以在线支付为主,立足于个人消费者端。

2.主流品牌:支付宝、银联商务、财付通

【注意】第三方平台结算支付模式的资金划拨是在平台内部进行的,此时划拨的是虚拟的资金,真正的实体资金还需要通过实际支付层来完成。

【例题·多选题】能提供担保功能的第三方支付品牌包括( )。

A.支付宝

B.财付通

C.银联商务

D.快钱

【答案】AB

【解析】具有担保功能的第三方支付品牌包括支付宝、财付通等。

《担保法》案例分析2

[案情]

被告石某在承建某供销社新楼期间,多次向原告孙某购买木材、黄砂、石子等建筑材料。1999年2月14日,经孙某与石某结帐,石某结欠孙某货款40000元,并出具欠条一份,约定于同年3月10日前付清。届期石某未按约还款。

2000 年1月29日,孙某与石某重新订立了还款责任保证书,石某承诺于同年2月3日前如数还清。后石某再次违约。孙某于2000年9月20日向石某催要时,由在场的被告丁某(系石某连襟)亲笔书写了承诺书一份,载明:所有欠款于同月28日前结清。如没有钱,由丁某负责,28号结清。最后署名为:石某。

2001 年2月23日,孙某收到丁某给付的人民币1000元(丁某称该款系石某交由其给付孙某),尚欠货款39000元至今未还。孙某曾于2001年2月26日向丁某要款,遭丁某拒绝,双方为此发生纠纷。孙某遂向法院起诉,要求石某与丁某给付货款及并按约定支付利息。

在诉讼中,石某对结欠孙某货款的事实没有异议。

丁某则辩称:我既不是债务人,又不是该债务的担保人。2000年9月20日,我虽然代石某书写了承诺书,但我在承诺书并没有签上“担保人丁某”的字样,故应驳回孙某要求我承担担保责任的诉讼请求。

[争议]

法院在审理中,对于丁某于2000年9月20日出具的承诺书这一行为是否属于保证行为产生了截然不同的两种意见:

第一种意见认为,原告孙某与被告石某之间的买卖合同合法有效,石某结欠孙某货款有其出具的欠条为证。石某理应及时归还,其拖欠不付,侵害了孙某的合法权益。被告丁某虽然没有在承诺书中签字,但该承诺书是丁某亲笔书写。而且,从承诺书的内容看,丁某承诺由某对石某所欠孙某的货款负责还款的意思表示明确无误。作为一个具有完全民事行为能力的人,丁某对出具该承诺书的法律后果应该是明知的。结合我国担保法关于保证的规定,应当认定丁某的行为是对石某的欠款进行担保。因此丁某提出的其不是担保人的抗辩理由不能成立。但是,由于孙某与丁某对于保证方式没有约定,故丁某应按照连带责任保证承担保证责任。鉴于孙某在保证期间内已向丁某主张了权利,因此丁某仍应对石某的欠款(包括利息)承担连带保证责任。

第五章观念运用参考答案

1、2017年 3月,某厂 45岁的机关干部龚某因患胃癌 (亲属因怕其情绪波动,未将真实病情告诉本人)住院治疗手术后出院,并正常参加工作 。8月 24日,龚某经吴某推荐,与之一同到保险公司投保了简易人身险,办妥有关手续。填写投保单时没有申报身患癌症的事实。2018年 5月,龚某旧病复发,经医治无效死亡。龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。保险公司在审查提交有关的证明时,发现龚某的病史上载明其曾患癌症并动过手术,于是拒绝给付保险金。龚妻以丈夫不知自己患何种病,未违反告知义务为由抗辩。双方因此发生纠纷。

问题:保险公司应如何处理?

参考答案:

在本案中,龚某不知自己已患有胃癌.仅从其没有声明自己患胃癌的角度看,并不算违反告知义务.但是,龚某对自己几个月前住过院,动过手术的事实(这一事实对保险人来说无疑是很重要的)是不可能不知道的,他却没有加以说明,问题的关键恰恰在这里.因为根据保险法的一般理论,告知义务要求告知内容是对事实的陈述,而非准确地阐明观点.它并不苛刻地要求投保人的告知完全准确无误,只要在投保人认知范围内他尽最大可能地履行了这项义务即可.也就是说,在被保险人确不清楚自己到底患何种病的情况下,倘若他对病情作了感知性陈述,尽管这种陈述不一定与事实相符(如患有胃癌,家属等善意

地告诉他得的是胃病,他申报患过胃病)他在义务履行上是绝无瑕疵的,但是如果他隐瞒或虚假陈述了就医或治疗等方面的事实,则犯有未适当告知重要事实的过错,应当承担违反告知义务的不利后果.

保险人是有正当理由拒绝赔偿的.保险人因此获得抗辩权,拒绝给付保险金

2、2015年10月,王某为其妻投保了5万元人身保险,交纳3000多元保险费,指定受益人为王某。投保时,王某在投保书中被保险人健康告知栏中均填写“无疾病”。之后,王某一直按时交纳保险费。2017年2月,王妻患癌症死亡。王某申请赔付,保险公司经审核,认为属于保险责任范围内的事故,于是准备给付。后经举报,保险公司查明王妻在2014年11月已被确诊为食道癌,保险公司因此拒赔,请分析保险公司拒赔的理由。其他条件同上,假设王妻于2017年11月死亡,根据《保险法》相关规定,本案例应如何处理?