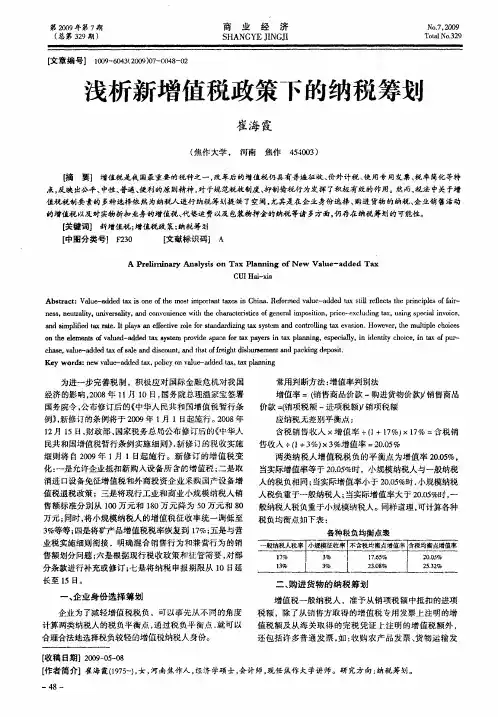

增值税税务筹划浅析

- 格式:docx

- 大小:10.94 KB

- 文档页数:1

增值税税务筹划浅析

增值税是一种按照商品或服务增值额计征的税种,是国家重要的税收收入来源之一。在中国,增值税的税率分为17%、11%和6%,适用于不同的行业和商品。

在进行增值税税务筹划时,需要考虑以下几个方面。

合理选择适用税率。不同行业和商品适用不同的增值税税率,合理选择适用税率可有效降低税负。企业可以根据自身的经营情况和商品性质,选择适用的税率。对于生活必需品和基本农产品等,适用较低的6%税率,可以减少税负。

合理利用增值税税收优惠政策。中国政府为了鼓励特定行业和产业的发展,制定了一系列增值税税收优惠政策。企业可以合理申请和利用这些优惠政策,从而减少税负。对于高新技术企业和科技创新项目,可以申请享受增值税减免政策,减少税负。

合理规划增值税纳税周期。增值税纳税周期一般为每月或每季度,企业可以根据自身的经营情况,选择合适的纳税周期。如果企业的增值税预缴额度较高,可以选择每季度纳税,减轻企业的预付税款压力。

合理开展增值税发票管理。企业在进行增值税税务筹划时,要注意合理开展增值税发票管理,确保发票的真实性和合规性。企业应按照增值税法的规定,合理开据和保存发票,并及时进行发票抵扣和申报,避免出现税务风险。

在进行增值税税务筹划时,企业应根据自身的经营情况和税收政策的变化,及时调整策略。企业还可以通过合理的资金管理和成本控制,有效降低增值税税负。通过科学合理的增值税税务筹划,企业可以提高税收合规性,降低税务风险,增强竞争力和持续发展能力。