经营导向绩效管理讲义

- 格式:ppt

- 大小:1.08 MB

- 文档页数:33

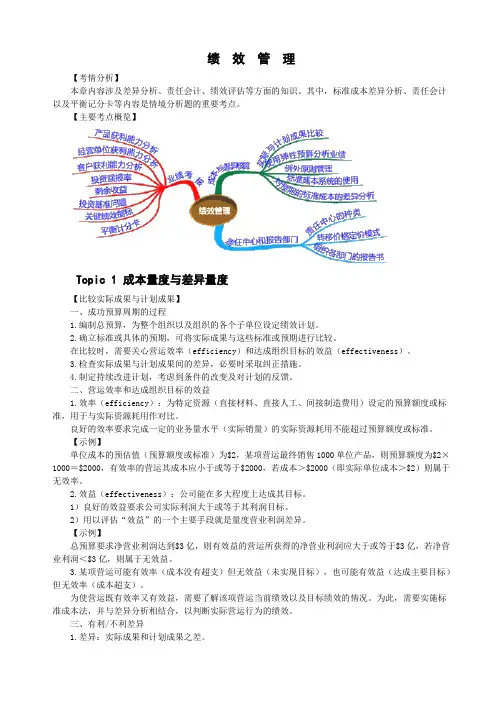

绩效管理【考情分析】本章内容涉及差异分析、责任会计、绩效评估等方面的知识。

其中,标准成本差异分析、责任会计以及平衡记分卡等内容是情境分析题的重要考点。

【主要考点概览】Topic 1 成本量度与差异量度【比较实际成果与计划成果】一、成功预算周期的过程1.编制总预算,为整个组织以及组织的各个子单位设定绩效计划。

2.确立标准或具体的预期,可将实际成果与这些标准或预期进行比较。

在比较时,需要关心营运效率(efficiency)和达成组织目标的效益(effectiveness)。

3.检查实际成果与计划成果间的差异,必要时采取纠正措施。

4.制定持续改进计划,考虑到条件的改变及对计划的反馈。

二、营运效率和达成组织目标的效益1.效率(efficiency):为特定资源(直接材料、直接人工、间接制造费用)设定的预算额度或标准,用于与实际资源耗用作对比。

良好的效率要求完成一定的业务量水平(实际销量)的实际资源耗用不能超过预算额度或标准。

【示例】单位成本的预估值(预算额度或标准)为$2,某项营运最终销售1000单位产品,则预算额度为$2×1000=$2000,有效率的营运其成本应小于或等于$2000,若成本>$2000(即实际单位成本>$2)则属于无效率。

2.效益(effectiveness):公司能在多大程度上达成其目标。

1)良好的效益要求公司实际利润大于或等于其利润目标。

2)用以评估“效益”的一个主要手段就是量度营业利润差异。

【示例】总预算要求净营业利润达到$3亿,则有效益的营运所获得的净营业利润应大于或等于$3亿,若净营业利润<$3亿,则属于无效益。

3.某项营运可能有效率(成本没有超支)但无效益(未实现目标),也可能有效益(达成主要目标)但无效率(成本超支)。

为使营运既有效率又有效益,需要了解该项营运当前绩效以及目标绩效的情况。

为此,需要实施标准成本法,并与差异分析相结合,以判断实际营运行为的绩效。

三、有利/不利差异1.差异:实际成果和计划成果之差。

绩效管理讲义讲授人:杨光明教学内容:一、绩效管理的意义二、绩效目标三、绩效实施四、绩效考评五、绩效总结与应用开发六、绩效管理的面谈一、绩效管理意义(一)什么是绩效绩效主要体现为“效果”(做正确的事)和“效率”(用正确方法做事)。

具体的讲是:员工一段时期工作结果、行为、态度的总和。

部门一段时期工作完成的情况企业在一定时期内目标管理工作完成的数量、质量、效率、赢利情况。

(二)什么是绩效管理绩效管理又称为业绩管理。

是将组织的和个人的目标联系或整合,以获得组织效率的一种过程;它是一个系统的管理工程,具备完善的流程和体系。

绩效管理是通过管理者和个人经过沟通制定绩效计划、绩效监控、绩效考核,绩效反馈与改进,以促进员工业绩持续提高并最终实现企业目标的一种管理过程。

(三)绩效管理的目的与作用1、绩效管理促进组织和个人绩效的提升绩效管理通过设定科学合理的组织目标、部门目标和个人目标,为企业员工指明了努力方向。

管理者通过绩效辅导沟通及时发现下属工作中存在的问题,给下属提供必要的工作指导和资源支持,下属通过工作态度以及工作方法的改进,保证绩效目标的实现。

2、绩效管理促进管理流程和业务流程优化企业管理涉及对人和对事的管理,对人的管理主要是激励约束问题,对事的管理就是流程问题。

所谓流程,就是一件事情或者一个业务如何运作,涉及因何而做、由谁来做、如何去做、做完了传递给谁等几个方面的问题,上述四个环节的不同安排都会对产出结果有很大的影响,极大的影响着组织的效率。

在绩效管理过程中,各级管理者都应从公司整体利益以及工作效率出发,尽量提高业务处理的效率,应该在上述四个方面不断进行调整优化,使组织运行效率逐渐提高,在提升了组织运行效率的同时,逐步优化了公司管理流程和业务流程。

3、绩效管理保证组织战略目标的实现企业有远期发展目标及近期发展目标,在此基础上根据外部经营环境的预期变化以及企业内部条件制定出年度经营计划及投资计划,在此基础上制定企业年度经营目标。