第十二章国际贸易的作价和成本核算

- 格式:doc

- 大小:107.00 KB

- 文档页数:25

(国际贸易)出口报价和成本核算出口报价和成本核算出口报价和成本核算理论+实际案例,见了就明白!(11月7日修正版,每壹步均说明)壹、出口报价核算(壹)报价数量核算于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商于做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

浅谈国际贸易中出口报价及成本核算内容摘要关键词:国际贸易出口报价成本核算标题:浅谈国际贸易中出口报价及成本核算2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成二、出口商品成本核算三、出口报价核算应当遵循原则四、出口报价及成本核算操作浅谈国际贸易中出口报价及成本核算《2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成在我国进出口业务中,最常采用的贸易术语是FOB、CFR和CIF三种术语。

FOB——装运港船上交货(指定装运港),是指卖方在指定装运港于货物越过船舷时完成交付,买方自该时刻起,承担一切费用和货物灭失或损坏的风险,卖方办理货物出口清关。

CFR——成本加运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运到指定目的港所需的运费,但是货物交付后灭失或损坏的风险,以及因货物交付后发生的事件而引起的任何额外费用,自交付时起由卖方转移至买方承担。

CIF——成本加保险费、运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运至指定目的港所需的运费,但是货物交付后货物灭失或损坏的风险,以及因货物交付后发生的事件所引起的任何额外费用,自交付时由卖方转移至买方承担。

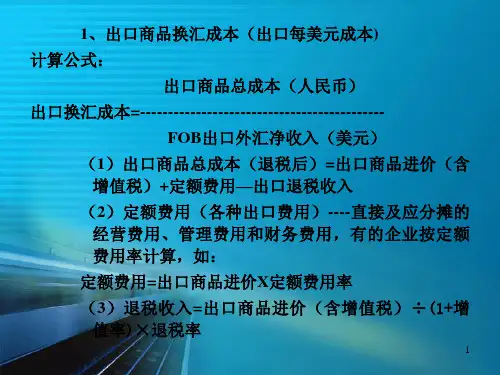

出口商品的总成本的公式:出口总成本=进货成本+定额费用-出口退税出口退税=进货成本(含增值税)÷(1+增值税税率)×退税率FOB、CFR和CIF三种贸易术语的价格构成的计算公式如下:FOB=出口总成本+净利润CFR=出口总成本+国外运费+净利润CIF=出口总成本+国外运费+保险费+净利润三者之间的换算公式为:CIF=FOB+国外运费+保险费=CFR+保险费CIF=CFR÷{1-(1+投保加成率)×保险费率}=(FOB+国外运费)÷{1-(1+投保加成率)×保险费}二、出口商品成本核算换汇成本和外汇盈亏率是考核外贸企业经营管理水平的重要指标。

第十二章国际贸易的作价和成本核算第一节掌握合理的差价我国进出口商品的作价原则是,在贯彻平等互利的原则下根据国际市场价格水平,结合国别(地区)政策,并按照我们的购销意图确定适当的价格。

由于价格构成因素不同,影响价格变化的因素也多种多样。

因此,在确定进出口商品价格时,必须充分考虑影响价格的种种因素,并注意同一商品在不同情况下应有合理的差价,防止出现不区分情况,采取全球同一价格的错误做法。

为了正确掌握我国进出口商品价格,除应遵循上述作价原则外,还必须考虑下列因素:1. 要考虑商品的质量和档次在国际市场上,一般都贯彻按质论价的原则,即好货好价,次货次价,品质的优劣,档次的高低,包装装潢的好坏,式样的新旧,商标,品牌的知名度,都影响商品的价格。

2. 要考虑运输距离国际货物买卖,一般都要通过长途运输。

运输距离的远近,影响运费和保险费的开支,从而影响商品的价格。

因此,确定商品价格时,必须核算运输成本,做好比价工作,以体现地区差价。

3. 要考虑交货地点和交货条件在国际贸易中,由于交货地点和交货条件不同,买卖双方承担的责任、费用的风险有别,在确定进出口商品价格时,必须考虑这些因素。

例如,同一运输距离成交的同一商品,按CIF投机倒把成交同按Exship条件成交,其价格应当不同。

4. 要考虑季节性需求的变化在国际市场上,某些节令性商品,如赶在节令前到货,抢行应市,即能卖上好价。

过了节令的商品,其售价往往很低,甚至以低于成本的“跳楼价”出售。

因此,应充分利用季节性需求的变化,切实掌握好季节性差价,争取按对我有利的价格成交。

5. 要考虑成交数量按国际贸易的习惯做法,成交量的大小影响价格。

即成交量大时,在价格上应给予适当优惠,或者采用数量折扣的办法;反之,如成交量过少,甚至低于起订量时,也可以适当提高出售价格。

那种不论成交量多少,都采取同一个价格成交的做法是不当的,我们应当掌握好数量方面的差价。

6. 要考虑支付条件和汇率变动的风险支付条件是否有利和汇率变动风险的大小,都影响商品的价格。

例如,同一商品在其它交易条件相同的情况下,采取预付货款和凭信用证付款方式下,其价格应当有所区别。

同时,确定商品价格时,一般应争取采用对自身有利的货币成交,如采用不利的货币成交时,应当把汇率变动的风险考虑到货价中去,即适当提高出售价格或压低购买价格。

7. 其它因素此外,交货期的远近,市场销售习惯和消费者的爱好与否等因素,对确定价格也有不同程度的影响,我们必须在调查研究的基础上通盘考虑,权衡得失,然后确定适当的价格。

第二节注意国际市场商品供求变化和价格走势国际市场价格因受供求变化的影响而上下波动,有时甚至出现瞬息万变的情况,因此,在确定成交价格时,必须考虑供求状况和价格变动的趋势。

当市场商品供不应求时,国际市场价格就会呈上涨趋势;反之,当市场商品供过于求时,国际市场价格就会呈下降趋势。

由此可见,切实了解国际市场供求变化状况,有利于对国际市场价格的走势作出正确判断,也有利于合理地确定进出口商品的成交价格,该涨则涨,该落则落,避免价格掌握上的盲目性。

例:油料市场报告2004年上半年我国油脂油料市场分析综述新华社信息据农业部调查,2004年我国夏收油菜籽面积比上年扩大300多万亩,产量为1190万吨,比去年增长9%,为历史最高年。

预计2004/05年度油料面积将保持稳定并有所增加,产量也将恢复性增长。

受去年全国各地油料及其制品价格再度上涨的刺激,今年农民种植油料的积极性高涨,预计全国油料种植面积为2.3亿亩左右,属历史仅次于2000年2.31亿亩的最高年。

与上年相比,种植面积增加500多万亩,其中优质品种面积继续扩大。

如果气候正常,预计今年油料产量将呈恢复性增长。

其中,夏收油菜籽、大豆和棉籽的面积都有不同程度的增长。

一、前5个月油料与食油进口大幅度增加由于产需缺口加大,今年前五个月油料与食油进口明显高于上年同期。

但与去年相比又有不同特点:大豆进口逐步放缓,油菜籽进口激增,食用油进口大幅增长,花生的出口在去年小幅增长之后今年又趋于减少。

二、2003/04年度国油料食油供大于求;预计2004/05年度食油产需缺口仍较大,油料供给依赖进口,食油供给比较充裕2003/04年度国油料总体供给较为充分。

在油料和食油进口大幅增长的形势下,国的食油供给为1800多万吨,比上年度增长19%左右。

食油消费近几年在稳步增长,估计2003/04年度达到1500多万吨,比上年增长9%左右。

食油产量增长大于消费增长,库存有所增加。

预计2004/05年度国食油产需缺口仍然较大,在750万吨左右,有赖于进口油料和食油来满足国市场需求。

初步预计国产油料可榨食油850万吨左右,进口食油与进口油料折油共计800万吨左右(不含棕榈硬脂),加上期初库存,全年度食油供给量超过2000万吨,比上年度增长7%左右。

食油消费方面,预计2004/05年度消费总量超过1600万吨,增长8%左右。

供给大于需求,但需求增长速度加快,库存会有所下降。

值得注意的是,今年1—5月份油料和食油进口的量较多,市场供给增加,而消费的增长是相对稳定的,因此结转库存在增加,这已经带动市场价格向下走。

在2004/05年度,预计油料进口增长速度有所缓和,特别是食油进口,应该不会超过2003/04年度的规模。

市场供给总体状况仍以基本均衡为主导。

三、2003/04年度全球油料食油产量小幅增长,库存下降,供给偏紧;初步预计2004/05年度油料产量继续增加,供给偏紧状况会有所改善据美国农业部今年6月份预测,2003/04市场年度全球油料产量3.357亿吨,比2002/03年度年增长1.8%。

预计主要品种大豆将减产819万吨,而前三个年度大豆的产量是以1000万吨左右的幅度增加的。

预计其它主要品种油菜籽、棉籽、花生、葵花籽产量都将恢复性增长,其中,油菜籽将增加677万吨,棉籽增加224万吨,花生加183万吨。

预计全球油料压榨量将达2.829亿吨,比上年度增长5.8%;贸易量在7000万吨左右,比去年下降1.2%;期末库存为3700万吨,下降15.9%。

食油方面,预计2003/04市场年度全球植物油产量将达1亿吨,比上年度增长6.8%,主要品种豆油增1.6%、棕榈油增5.2%、菜油增16.5%、葵花油增13.3%(菜油与葵花油是恢复性增长);预计食油消费量也将达1亿吨,略低于生产量,增长4.7%。

预计食油库存消费比为6.3%,是近20年以来的最低点,预计本年度全球食油供给偏紧。

油粕方面,预计2003/04市场年度全球油粕产量1.949亿吨,比上年度增长5.2%;消费量将达1.950亿吨,增长3.9%;贸易量在5900万吨左右,增长500万吨;期末库存470万吨,比去年略降。

美国农业部6月份对2004/05市场年度全球油料食油生产消费状况预测显示,预计2004/05年度全球油料产量将达3.783亿吨,其豆产量明显增加,增幅在3500万吨左右;全球油料贸易量在7700万吨;全球食油产量将达1.05亿吨,食油消费量在1.04亿吨。

根据美国农业部信息,今年前三个季度全球油料特别是大豆的供给偏紧,库存下降;食油供给方面也是如此。

但其同时对2004/05市场年度作出了较为乐观的预测,主要是大豆增产。

如果预测属实,那么开始于第四季度的2004/05年度全球油料的供给状况会有所改善。

四、国外价格(一)上半年国油料、食油价格波动幅度较大,价位水平较高;第二季度开始整体从高位回落在国际市场油料与食油供应偏紧、价格高位波动的形势下,上半年国油料价格总体比较坚挺。

大豆:紧随国际市场价格大幅起落,但整体水平高出去年同期价格20%—40%;国产夏收油菜籽价格目前看来是“高开低走”,回落幅度大,但仍高于去年10%—20%。

食油不同品种、不同阶段价格有涨有落。

1、2月份,节日消费和“禽流感”疫情使市场价格小幅波动,3月份价格上涨较快。

随后,市场供给增加和国际市场价格下滑影响,4、5月份价格开始缓慢回落,6月份继续走低。

预计第三季度再次快速上涨的可能性不大,而是在目前的水平上调整,甚至有继续下行的趋势。

油菜籽:1—4月份国产油菜籽交易量极少,油厂主要压榨进口菜籽,完税价格在3300—3700元/吨。

5月份国产新菜籽上市,开秤价格在2000元/吨,比去年高出17%。

但随即价格走低,并出现农民惜售,而厂家收购积极性并不高的局面,持续到6月中旬,收购价格一直低位徘徊在2500—2600元/吨左右。

至6月下旬,价格也是上升无力,但收购量开始放大。

地区2620元/吨,2700元/吨,2630元/吨,2680元/吨。

与去年同期相比,价格高出10%以上。

今年国产新菜籽上市有如下特点,一是价格高开低走;二是企业收购观望心态严重,积极性不高;三是农民依然待价惜售。

分析其主要原因在于,鉴于去年的经验,价格高开;但菜油和菜粕价格的持续下滑以及国际市场的大形势又让收购企业考虑到成本和风险,并不急于收购;农民期望今年象去年一样,企业的抢购会把价格抬升起来,况且今年的菜籽质量好,水分少,含油高,并不愁销。

因此新菜籽上市以来没有形成大规模的收购形势。

6月底,观望双方各有退让,交易形势好转。

大豆:上半年大豆价格波动幅度较大,国产大豆和进口大豆都是紧随国际市场变化而动,但价格的整体水平较高,与去年相比高出20—40%。

4、5月份价格开始平稳回落,6月份基本保持稳定。

东北地区油厂收购价格在3150—3250元/吨,与5月基本持平,与去年同比高25%,地区在3450元/吨。

但市场收购量很少,特别是6月份以来,对价格的影响因素很多,很多企业面临窘境。

进口大豆价格也是从年初振荡上行,3月份到达高位,5月份开始回落,6月份继续走低并趋于走稳,但上半年价格与去年相比还是要高出20—40%。

6月下旬,进口大豆3300元/吨左右,环比下降11%,同比高22%。

花生:年初,花生价格保持去年上涨趋势,基本在高位运行,2、3月份还有所上扬,第二季度在其它品种价格回落的形势下,花生价格却一路走高。

这是由于连续两年国产量没有大的增长,全球花生产量也不尽如人意,以及其它油料、食油价格价位水平较高。

6月中旬,粮食批发市场二级花生仁价格每吨6200元,环比高5.2%,同比高25%。

菜籽油:一季度国二级菜籽油价格平稳上行,江浙地区3月底已达到7380元/吨的价位,同比去年高出24%。

4月份开始,市场供给明显增加,价格下跌,5、6月份继续向下,跌势不止。

上半年进口油菜籽较多,菜籽油库存增加;4月以后油脂厂积极销售,市场供应短期也增多;特别是今年国产油菜籽丰收,而价格迟迟不见上涨,这些因素导致菜籽油价格下跌。

6月下旬,江浙地区2级菜油出厂价6200元/吨,比3月份每吨跌了1200元,比5月份每吨跌了近900元,或12%,与去年同比高2.5%。