国际贸易实务之运费核算例题解析

- 格式:docx

- 大小:20.66 KB

- 文档页数:3

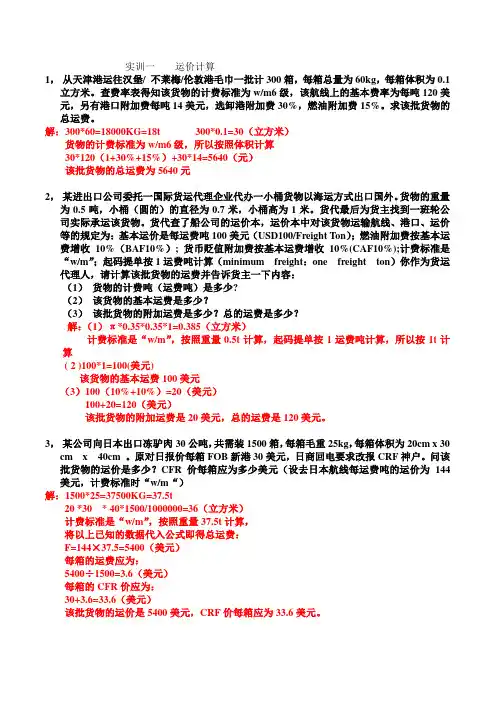

实训一运价计算1,从天津港运往汉堡/ 不莱梅/伦敦港毛巾一批计300箱,每箱总量为60kg,每箱体积为0.1立方米。

查费率表得知该货物的计费标准为w/m6级,该航线上的基本费率为每吨120美元,另有港口附加费每吨14美元,选卸港附加费30%,燃油附加费15%。

求该批货物的总运费。

解:300*60=18000KG=18t 300*0.1=30(立方米)货物的计费标准为w/m6级,所以按照体积计算30*120(1+30%+15%)+30*14=5640(元)该批货物的总运费为5640元2,某进出口公司委托一国际货运代理企业代办一小桶货物以海运方式出口国外。

货物的重量为0.5吨,小桶(圆的)的直径为0.7米,小桶高为1米。

货代最后为货主找到一班轮公司实际承运该货物。

货代查了船公司的运价本,运价本中对该货物运输航线、港口、运价等的规定为:基本运价是每运费吨100美元(USD100/Freight Ton);燃油附加费按基本运费增收10%(BAF10%); 货币贬值附加费按基本运费增收10%(CAF10%);计费标准是“w/m”;起码提单按1运费吨计算(minimum freight:one freight ton)你作为货运代理人,请计算该批货物的运费并告诉货主一下内容:(1)货物的计费吨(运费吨)是多少?(2)该货物的基本运费是多少?(3)该批货物的附加运费是多少?总的运费是多少?解:(1)π*0.35*0.35*1=0.385(立方米)计费标准是“w/m”,按照重量0.5t计算,起码提单按1运费吨计算,所以按1t计算( 2 )100*1=100(美元)该货物的基本运费100美元(3)100(10%+10%)=20(美元)100+20=120(美元)该批货物的附加运费是20美元,总的运费是120美元。

3,某公司向日本出口冻驴肉30公吨,共需装1500箱,每箱毛重25kg,每箱体积为20cm x 30 cm x 40cm 。

国际贸易实务之运费核算例题解析1、实际成本实际成本=购货成本-退税收入=60-60/(1+17%)×13%=60-6.6667=53.3333元/双2、出口费用①国内费用=购货成本×国内费用定额率=60×6%=3.6元/双②出口运费:S.F.=0.38×0.30×0.22/0.024=1.045 所以货物属于轻货按体积计算20’集装箱=25m325÷(0.38×0.30×0.22)=1000(箱)×20=20000(件)运费=2000÷20000=0.1(美元)③出口保险费:出口保险费=CIF报价×110%×(0.5%+0.8%)④预期利润=报价×10%3、核算FOB报价=实际成本+国内费用+预期利润=53.3333/7+3.6/7+报价×10%=7.619+0.5143+报价×10%FOB报价-报价×10%=8.1333FOB报价(1-10%)=8.1333FOB报价=9.037(美元)CFR报价=FOB报价+国际运费=9.037+0.1=9.137(美元)CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF报价×110%×(0.5%+0.8%)+报价×5%CIFC5报价-CIF报价×110%×(0.5%+0.8%)-报价×5%=9.137CIF报价【1-110%×(0.5%+0.8)-5%】=9.137CIFC5报价=9.137÷【1-110%×(0.5%+0.8%)-5%】=9.137÷(1-0.0143-0.05)=9.137÷0.9357=9.7648(美元)对外报价:FOBFuzhou报价为USD9.037CFRLondon报价为USD9.137CIFC5London报价为USD9.765例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

国际贸易实务之运费核算例题解析1、实际成本实际成本=购货成本-退税收入=60-60/ (1+17% )X13% =60-6.6667=53.3333 元/双2、出口费用①国内费用=购货成本X国内费用定额率=60 X6%=3.6元/双②出口运费:S.F.=0.38 X0.30 X0.22/0.024=1.045所以货物属于轻货按体积计算20’集装箱=25m325-(0.38 X0.30 X0.22 )=1000 (箱)X 20=20000 (件)运费=2000-20000=0.1 (美元)③出口保险费:出口保险费=CIF 报价X110% X(0.5%+0.8% )④预期利润=报价X10%3、核算FOB报价=实际成本+国内费用+预期利润=53.3333/7+3.6/7+ 报价X 10%=7.619+0.5143+ 报价X10%FOB 报价-报价X10%=8.1333FOB 报价(1-10%)=8.1333FOB报价=9.037 (美元)CFR报价=FOB报价+国际运费=9.037+0.1=9.137 (美元)CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF 报价X110% x(0.5%+0.8% ) + 报价X5%CIFC5 报价-CIF 报价X110% x(0.5%+0.8% )-报价X5%=9.137CIF 报价【1-110% X(0.5%+0.8) -5%】=9.137CIFC5 报价=9.137+【1 -110% X(0.5%+0.8% ) -5% 】=9.137-(1 -0.0143-0.05 ) =9.137 ^.9357=9.7648 (美元)对外报价:FOBFuzhou报价为USD9.037CFRLondon 报价为USD9.137CIFC5London 报价为USD9.765例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

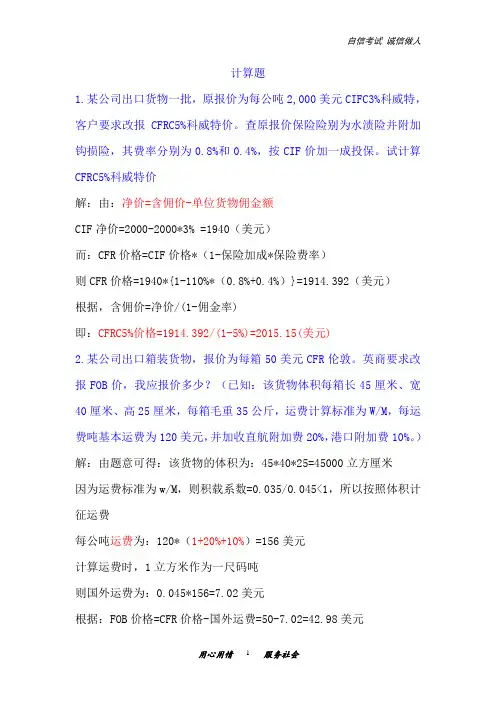

计算题1.某公司出口货物一批,原报价为每公吨2,000美元CIFC3%科威特,客户要求改报CFRC5%科威特价。

查原报价保险险别为水渍险并附加钩损险,其费率分别为0.8%和0.4%,按CIF价加一成投保。

试计算CFRC5%科威特价解:由:净价=含佣价-单位货物佣金额CIF净价=2000-2000*3% =1940(美元)而:CFR价格=CIF价格*(1-保险加成*保险费率)则CFR价格=1940*{1-110%*(0.8%+0.4%)}=1914.392(美元)根据,含佣价=净价/(1-佣金率)即:CFRC5%价格=1914.392/(1-5%)=2015.15(美元)2.某公司出口箱装货物,报价为每箱50美元CFR伦敦。

英商要求改报FOB价,我应报价多少?(已知:该货物体积每箱长45厘米、宽40厘米、高25厘米,每箱毛重35公斤,运费计算标准为W/M,每运费吨基本运费为120美元,并加收直航附加费20%,港口附加费10%。

)解:由题意可得:该货物的体积为:45*40*25=45000立方厘米因为运费标准为w/M,则积载系数=0.035/0.045<1,所以按照体积计征运费每公吨运费为:120*(1+20%+10%)=156美元计算运费时,1立方米作为一尺码吨则国外运费为:0.045*156=7.02美元根据:FOB价格=CFR价格-国外运费=50-7.02=42.98美元3.我对外报价为每公吨1000美元CIF新加坡,而外商还盘为902美元,FOB中国口岸,经查该货物由中国港口运至新加坡每吨运费为88美元,保险费率合计为0.95%。

试问:单纯从价格的角度上讲,我方可否接受该项还盘?法一:解:FOB买卖双方运费划分是从装运港到目的港的运费及办理进出口手续时所缴纳的关税和其他费用全部由买方承担FOB价格=CIF价格*(1-保险加成*保险费率)-国外运费=1000*(1-1.1*0.95%)-88=901.55901.55<902因此我方可接受这项还盘。

第一次作业1、上海运往伦敦港口”门锁”一批计100箱,每箱体积为20*30*40厘米,毛重为25公斤.当时燃油附加费为30%,伦敦港口拥挤费为10%.门锁属于小五金类.计收标准是W/M,等级为10级,基本运费为每运费吨443.00港元,试计算运费为多少?解:W=0.025 M=0.024所以,F=443.00*(1+10%+30%)*0.025*100=1550.5美元2、某FOB价值为15000美元的货物由甲地运往乙地,基本费率为每运费吨28美元或从价费率为1.5%,体积为8立方米,毛重为7.8公吨,以W/M or Ad Val.选择法计费用,以1立方米或1公吨为1运费吨,求运费.解:W=7.8*28=218.4美元M=8*28=224美元Ad Val=15000*1.5%=225美元因为Ad Val最高,所以运费为225美元3、某公司出口货物一批共100箱,FOB价每箱200美元.每箱毛重80公斤,尺码为100×40×25厘米,查货物分级表运费计算标准为:W/M,5级;航线费率表中,到某国港口5级基本运费费率为每运费吨100美元;在附加费费率中,去该港的附加费:港口附加费10%,直航附加费为每运费吨10美元. 求1.这批货的每箱运费 2.CFR价解:W=0.08 M=O.I所以有,(1)F={100*(1+10%)+10}*0.1=12美元(2)CFR=FOB+F=200+12=212美元4、我某外贸公司以FOB中国口岸与日本M公司成交矿砂一批,日商即转手以CFR悉尼价售给澳大利已的G公司,日商来证价格为FOB中国口岸,目的港为悉尼,并提出在提单上表明“运费已付”。

问:日商为何这样做?我们应如何处理才使我方的利益不受损害?5、国外开来不可撤销信用证,证中规定最迟装运期为2000年12月31日,议付有效期为2001年1月15日。

我方按证中规定的装运期完成装运,并取得签发日期为2000年12月10日的提单,当我方备齐议付单据于2001年1月8日向银行议付交单时,银行以我方单据已过期为由拒付货款。

第五章计算及案例题含佣价=净价/(1-佣金率)1.我出口某商品,原报价为350美元/桶CFR纽约,现外商要求将价格改报FOBC5%。

已知运费为50 /桶,试求我方应将价格改报为多少?(1)利用公式:CIF=CFR/(1-投保加成X保险费率)得:CFR=CIF(1-投保加成×保险费率)=350(1-110%×0.6%)=347.69(美元) (2)CFRC5%=CFR/(1-佣金率)=347.69/(1-5%)=365.99(美元)答:我方应将价改报为365.99美元。

2.我国某出口公司拟出口化妆品去中东某国。

正好该国某佣金商主动来函与该出口公司联系,表示愿为推销化妆品提供服务,并要求按每笔交易的成交金额给予5%的佣金。

不久,经该佣金商中介与当地进口商达成CIFC5%总金额5万美元的交易,装运期为订约后2个月内从中国港口装运,并签订了销售合同。

合同签订后,该佣金商即来电要求我方出口公司立即支付佣金2 500美元。

我方出口公司复电称:佣金需待货物装运并收到全部货款后才能支付,于是,双方发生了争议。

请分析这起争议发生的原因是什么?我方出口公司应接受何教训?出口企业与中间商没有对何时支付佣金以书面形式予以明确,并达成书面协议。

我方出口公司应接受的教训为,佣金一般在出口方收到全部货款后再另行支付给中间商。

但为了防止误解,对佣金在全部货款收妥后才予以支付的做法,出口企业与中间商应予以明确,并达成书面协议。

否则,中间商可能在买卖双方交易达成后,即要求支付佣金。

这样,以后合同能否得到履行,货款能否按时支付,就缺乏中间商的保证。

3.SWB32S”火车牌“足球每只的购货成本是165元人民币,其中包括17%的增值税,若足球出口可以有8%的退税,那么,每只足球的实际购货成本是多少?解:购货成本×(1+增值税率-出口退税率)÷(1+增值税率)165×(1+17%-8%)/(1+17%)=153.7179=153.72元/只4.某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售净收入为2000美元。

国际贸易实务贸易术语部分案例分析题例题一:FOB条件下卖方代为租船订仓的责任我某公司以FOB条件出口一批冻鸡,合同签订后接到买方来电,称租船较为困难,委托我方代为租船,有关费用由买方负担。

为了方便合同履行,我方接受了对方的要求,但时间已到了装运期,我方在规定的装运港无法租到合适的船,且买方又不同意改变装运港,因此到装运期满面时,货仍未装船。

买方因销售即将结束,便来函以我方未按期租船履行交货义务为由撤销合同。

问:我方应如何处理?答案:1、我方应拒绝撤销合同的无理要求。

2、这个安全涉及FOB术语总是根据FOB术语,买方负责租船订舱、输运输、支付运费。

为了卖方装船交货方便,卖方也可以接受买方的委托,代为租船订舱,但费用和风险应由买方承担,卖方不承担租不到船的责任。

3、结合本案例,因为卖方代买方租船没有租到,买方又不同意改变装运港,因此卖方不承担因自己未租到船而延误装运的责任。

买方也不能因此撤销合同。

例题二:FOB条件下出口货物的风险划分界线—装运港船弦有一份出售一级大米300吨的合同,按FOB条件成交,装船时经公主人检验,符合合同规定的品质条件,卖方在装船后已及时发出装船通知,但航行途中,由于海浪过大,大米被海水浸泡,品质受到影响,当货物到达目的港时,只能按三级大米的价格出售,因而买方要求卖方赔偿损失。

问:在上述情况下卖方对该项损失应否负责?答案:1、在上述情况下卖方对该项损失不需负责。

2、这个案例涉及FOB术语问题。

根据FOB术语买卖双方的风险界点在装运港的船舷,货物在装运港越过船舷以前的风险卖方承担,越过船舷以后的风险买方承担,在本案例中,卖方已完全履行了自己的义务,将货在装运港装船时及时发出了装船通知。

3、结合本案例。

这一批一级大米在在装运港已经公证人检验品质合格,说明卖方交货时,货物的品质是良好的。

大米之所以发生变化,完全是由于运输途中被海水浸泡的结果,而这个风险已经越过装运港的船舷,应该由买方自己承担,卖方对该项损失不需负责。

国际贸易实务课后案例分析答案案例1案情简介:出口合同规定的商品名称为“手工制造书写纸”。

买主收到货物后,经检验发现该货物部分工序为机械操作,而我方提供的所用单据均表示为手工制造,按该国法律应属“不正当表示”和“过大宣传”,遭用户退货,以致使进口人蒙受巨大损失,要求我方赔偿。

理由有二:(1)该商品的生产工序基本上是手工操作,在关键工序上完全采用手工制作;(2)该笔交易是经买方当面先看样品成交的,而实际货物质量又与样品一致,因此应认为该货物与双方约定的品质相符。

后又经有关人士调解后,双方在友好协商过程中取得谅解。

对此,希予评论。

要点评析:本案例合同中约定采用“手工制造”商品制造方法表示商品品质,是属于“凭说明买卖”的一种表示方法。

从各国法律和公约来看,凭说明约定商品品质,卖方所交商品的品质与合同说明不符,则买方有权撤销合同并要求损害赔偿。

本案我方从根本上违反了买卖双方在合同中约定的品质说明,从而构成卖方的违约行为,应承担所交货物与合同说明不符的责任。

同时贸易中如果采用样品表示商品品质需要在合同中明示或默示地做出具体规定,而本案例中合同中没有明确表示双方是采用样品成交,所以我方所说的实际所交货物与样品一致不能称为拒付理由。

本案例交易产品在实际业务中不可能采用全部手工制作,应该在合同中标明“基本手工制造书写纸”,以免双方产生争议,与实际所提交产品品质完全吻合。

案例2案情简介:合同规定水果罐头装入箱内,每箱30听。

卖方按合同规定如数交付了货物,但其中有一部分是装24听的小箱,而所交货物的总听数,并不短缺。

可是,买方以包装不符合合同规定为由拒收整批货物,卖方则坚持买方应接受全部货物,理由是经买方所在地的公证人证实:不论每箱是装24听或30听,其每听市场价格完全相同。

于是引起诉讼。

对此,你认为法官应如何判决?依据何在?要点评析:根据《公约》规定,卖方需要按照合同约定的数量、品质规格交货,并按照合同规定的方式包装或者装箱,如果没有按照规定,卖方需承担违约责任。

国际贸易运输运费计算及案例分析练习

1.我公司向澳大利亚出口商品1000箱,经香港中转,用纸箱包装,

每箱毛重50千克,体积为0.06立方米,运费计算标准W/M10级,基本运费为400元人民币,加燃油附加费29%,绕航附加费18%,则应付多少运费?

0.06>0.05,用体积吨

运费=基本运费+附加费

=0.06×400×1000×(1+29%+18%)

=35280(元)

2.山东某公司向国外出口一批花生仁,国外客户开来不可撤销信用

证,证中的装运条款规定:“Shipment from Chinese port to Singapore in May, Partial shipment prohibited”.我公司因货源不足,先于5月15日在青岛港将200公吨花生仁装“东风”

轮,取得一套提单;后又在烟台联系到一批货源,在我公司承担相关费用的前提下,该轮船又驶往烟台港装了300公吨花生仁于同一轮船,5月20日取得有关提单。

然后在信用证有效期内将两套单据交银行议付,银行以分批装运,单证不符为由拒付货款。

试问,银行的拒付是否合理?为什么?

答:不合理。

根据《UCP600》第31条B款规定:“表明使用同意运输工具并经同此航程运输的数套运输单据在同一次提交时,只要运输单据注明的目的地相同,将不视为分批运输。

“。

第一章贸易术语案例分析1.我某出口公司与某德国商人按CIF汉堡、即期信用证方式付款的条件达成交易,出口合同和来证均规定不准转运。

我方在信用证有效期内将货物装上直驶目的港的班轮,并以直运提单办理了议付,国外开证行也凭议付提交的直运提单付了款,。

承运船只驶离我国途径某港时,船公司为接载其它货物,擅自将我方托运的货物卸下,换装其它船舶继续运往目的港。

由于中途耽搁,加上换装的船舶设备陈旧,使抵达目的港的时间比正常直运船的时间晚了两个多月,影响了买方对货物的使用。

为此,买方向我出口企业提出索赔,理由是我方提交的是直运提单,而实际上是转船运输,是弄虚作假行为。

我方有关业务员认为,合同用的是“到岸价格“,船舶的舱位是我方租订的,船方擅自转船的风险理应由我方承担。

因此按对方要求进行了理赔。

问:我方这样做是否正确?为什么?2.我某进出口公司对日本某客户发盘,供应棉织浴巾4000打,每打CIF大阪80美元,装运港大连;现日商要求我方改报FOB大连价,问:我出口公司对价格应如何调整?如果最后按FOB条件签订合同,买卖双方在所承担的责任、费用和风险方面有什么不区别?3.我某出口公司与外商按CIF Landed London 条件成交出口一批货物,合同规定,商品的数量为500箱,以信用证方式付款,5月份装运。

买方按合同规定的开证时间将信用证开抵卖方。

货物顺利装运完毕后,卖方在信用证规定的交单期内办好了议付手续并收回货款。

不久,卖方收到买方寄来的货物在伦敦港的卸货费和进口报关费的收据,要求我方按收据金额款项支付给买方。

问:我方是否需要支付这笔费用?为什么?4.我方以FCA贸易术语从意大利进口不料一批,双方约定最迟的装运期为4月12日,由于我方业务员的疏忽,导致意大利出口商在4月15日才将货物交给我方指定的承运人,当我方收到货物后,发现部分货物有水渍,据查是因为货交承运人前两天大雨淋湿所致。

据此,我方向意大利出口商提出索赔,但遭到拒绝。

Chapter5国际货物的运输1. 某企业按CIF苏丹成交出口柴油机一批,共15箱,总毛重为10.6 公吨,总体积为5.6立方米。

由青岛装船,经香港转船至苏丹港,计算该企业应付给船公司的班轮运费是多少?1)根据货物名称,在货物分级表中查出:Diesel Engine的等级为11级,计收标准为W;2)根据航线费率表,查中国--香港航线费率表:11级货从青岛运至香港基本运费率为22美元,每单位转船费13美元;3)查香港-- 红海航线费率表:11级货从香港到苏丹港基本运费率为95美元;4)查附加费率表:苏丹港要收港口附加费,费率为10%。

计算:总运费=(22+13+95+95×10%)× 10.6= 139.5 × 10.6= 1478.7 (美元)附加费是在基础运费基础上进行加成2. 案例题我国A外贸公司向韩国B公司出口袋装茶叶300公吨,合同规定:4至6月允许分批装运。

B 公司按时开来信用证,证内规定:“Shipment during April/June ,April shipment 150M/T,May Shipment 100M/T,June shipment 50M/T”。

我A公司收到信用证后安排出运货物,且货物实际出运情况是:4月份装出150M/T,并顺利结汇,5月份因货源紧缺未能装运出口,6月份共装运出了150M/T。

问:A公司6月份出运后能否顺利结汇?为什么?答:不能顺利结汇,原因根据规定若卖方其中任何一批未按时按量发货,则信用证对该批及以后各批均宣告无效,五月未能按时按量发货,故不可顺利结汇。

3. 案例题有一份出口合同,合同规定:“出口中国东北优质大米10000公斤,每公斤80美元CIF东京,采用即期信用证结算。

分五批装运,自1月份开始,每月各装2000公斤。

”卖方从1月份开始交货,且顺利收汇。

但当四月份第四批2000公斤大米到达东京后,经双方约定的检验机构检查发现大米品质有霉变,不能供人食用,因此买方以此为理由,要求第四批大米及以后第五批均应失效,并向卖方提出损害赔偿。

1.出口商品到科威特1 000箱,每箱体积为40×30×20厘米,毛重为30千克。

如查船运公司运价表,该商品运费计算标准为M/W,等级为10级,查中国至科威特为海湾航线10级商品按每公吨收费222港元,燃油附加费26%。

问该批商品运费多少?解:W=1000×30公斤=30公吨,M=1000×(40×30×20)=24(米3),F=222(1+26%)×30=8391.60(港元)2.出口落地式电风扇300台,共装30箱,从广州到伦敦交货,每箱毛重125千克,每箱尺码为60×57×120cm。

查外轮公司运费表,该商品为10等级,按M/W标准,每公吨运费人民币94元,燃油附加费28%,港口附加费10%。

应付运费多少?解:商品总重量=30×125公斤=3.75公吨商品总体积=30×(60×57×120)=12.312(米3)运费=94×(1+28%+10%)×12.312=1597.11(元)3.某出口商品,木箱装,每箱净重20千克,毛重25千克,规定以重量法计运费,以每公吨为1运费吨,由广州至新加坡的运费为每公吨300港元。

求每公吨商品的运费为多少?解:每公吨商品件数=1000公斤÷20公斤/箱=50箱每公吨商品毛重=20公斤/箱×50箱=1.25公吨每公吨商品运费=300×1.25=375港元4.某货物按运价表规定,以W/M Ad Val选择法计费,以1立方米体积或1公吨重量为1运费吨,由甲地至乙地的基本运费费率为每运费吨25美元加1.5%。

现装运一批该种货物,体积为4立方米,毛重为3.6公吨,其F.O.B.价值为8 000美元。

求运费多少?解:“W”:25×3.6=90美元“M”:25×4=100美元“Ad Val.”:8000×1.5=120美元。

国际贸易实务案例分析《国际贸易实务案例分析》第一部分商品质量、数量和包装1、【案情】我与美商凭样成交一批高档瓷器,复验期为60天。

货到国外经美商复验后未提出任何异议。

但是隔一年后买方来电称瓷器全部出现釉裂,只能销价销售,因此要求我方按原价赔偿60%。

我接电后立即查看留存之复样亦发现秞下有裂纹,问我可否考虑?【分析】我方应考虑。

《公约》第35条规定:货物适用于订立合同时曾明示或默示地通知卖方任何特定的目的,即卖方所交货物不仅要适用于同一规格货物通常使用的目的,而且要对所交货物品质提供默示担保,也就是说卖方所交货物不应存在合理检验时不易发现的、导致不合商销的瑕疵等。

2、【案情】我向德国出口大麻一批。

合同规定水份最高为15%杂质不得超过3%。

但在成交前我曾向买方寄过样品订约后又电告对方成交货物与样品相似。

货到德国后买方提出货物的质量比样品低7%,检验证明确实如此,据此要求赔偿600英磅的损失。

问我是否可以该批业务并非凭样买卖而不予理采?【分析】(1)《公约》规定,在进出口交易中,买卖双方以商品的规格作为表示商品的方法,只要卖方所交货物符合合同的规定规格,卖方就算已经履行了合同。

(2)但在本案例中,在成交前,我方已向对方寄送样品,并未声明时参考样品,签约后又电告对方成交货物与样品相似,这样,对方就有理由认为该笔交易既凭规格买卖又凭样品买卖。

而在国际贸易中,凡属于凭样买卖,卖方所交货物必须与样品完全一致,否则,买方有权拒收货物或提出索赔。

因此,在这种情况下,我方很难以该笔交易并非凭样买卖为由而不予理赔。

(3)应注意注明“仅供参考之用”。

3、[案情]某外商欲购我“菊花”牌手电钻,但要求改用“鲨鱼”牌商标,并在包装上不得注明“Made in China”字样。

问我是否可以接受?并注意什么问题?【分析】国外这一要求本质是定牌中性包装,一般来说可以接受,不过在接受指定牌名或指定商标时应注意起牌名或商标是否在国内外已有第三者注册。

国际贸易实务案例分析案例一:我国某公司与外商签订了一份CIF 出口合同,我国公司在中国人民保险公司办理了保险。

货物发出后,银行议付了货款,但货到目的港后发现严重破损,而保险中没有投保破损险(因为买方没有指明),买方要求我国公司到保险公司办理索赔事宜。

问:我方应否办理?答:买方要求不合理。

此案涉及到CIF 合同的性质。

1. 根据《2010 年通则》,CIF 属于象征性交货术语,即卖方只要交出符合合同或信用证规定的正确完整的单据,就算完成了交货义务,而无须保证到货,所以不是到岸价。

2. CIF 虽然由卖方办理保险,但投保金额和险别必须事先约定,如果没有约定,只能按照国际惯例办理,即按FOB 货价×(1+10%)投保平安险。

3. 在CIF 术语下,卖方办理保险仅为代理性质,应由买方处理索赔事宜。

如果买方要求卖方代替办理索赔事宜,但责任和费用用由买方承担。

本案例,买方显然是在推卸责任。

因此我方不能答应对方要求。

案例二:某年11月,我国某外贸公司与一外商签订了出口5000 公吨钢材的合同,价格条款为CIF 温哥华。

支付方式为即期不可撤销信用证。

我方按合同规定办理了租船定舱和保险并支付了相关费用,取得了全套合格单据并到议付行付货款,不料货物在航行途中遭遇海啸,全部灭失。

外商以货物灭失为由拒绝付款赎单,问我方如何处理?答:这是一起并不复杂案例。

在CIF 术语中,买卖双方风险划分地点是装运港船舷,越过船舷后的风险由买方承担,卖方办理保险仅仅是代理性质,出险后应由买方办理索赔事宜。

另外CIF属于象征性交货,即凭全套合格单据,买方就不得拒付货款。

还有,信用证业务属于银行信用,应由议付银行承担第一付款责任。

处理措施:我方首先应向议付行议付货款,再由议付行向付款行申请付款,只要全套单据合格,付款行不得拒付。

其次我方应向买方讲明道理,提出严重交涉,只要对方不无理取闹,就会按照国际惯例迅速支付货款。

最后,我方可以协助买方办理向保险公司索赔事宜,但责任坏人费用要由买方承担。

国际贸易:运费计算

案例某英国百货公司向米兰意大利丝绸服装厂询盘一批丝绸睡衣的C1F伦敦价,要求报出使用海、陆、空三种运输方式的运费。

工厂从米兰发货到伦敦,打包为6只3层纸箱,每一纸箱的尺码是120×80×80m3,重50千克。

有关资料如下:

运费率为:

空运:每收费重量1千克为W/M £2.50

海运:每吨USD150(设£1=USD1.5)

公路:每收费重量1000千克为£200

收费重量/体积比例分别假定为:

空运:6立方米=1000千克

海运:1立方米=1000千克

公路:3立方米=1000千克

[计算]

一、空运运费

重量吨=6×50千克=300千克

体积吨=6×120 80 80

1000000 1000千克

6立方米 6 128千克 768千克

W/M:空运总运费=体积折重768千克×£2.5=£1920

二、海运运费

重量吨=6×50=300千克

体积吨=6×120 80 80

1000000 1000千克

1立方米 6 768千克 4608千克

W/M:海运总运费=体积折重4608千克÷1000千克×150/1.5=£460.80

三、公路运费

重量吨=6×50千克=300千克

体积吨=6×120 80 80

1000000 1000千克

3立方米 6 256千克 1536千克

W/M:公路总运费=体积折重1536千克÷1000千克×£200=£307.20

资料来源:〈外贸会计〉。

1、实际成本实际成本=购货成本-退税收入=60-60/(1+17%)×13% =60-6.6667=53.3333元/双2、出口费用①国内费用=购货成本×国内费用定额率=60×6%=3.6元/双②出口运费:S.F.=0.38×0.30×0.22/0.024=1.045 所以货物属于轻货按体积计算20’集装箱=25m325÷(0.38×0.30×0.22)=1000(箱)×20=20000(件)运费=2000÷20000=0.1(美元)③出口保险费:出口保险费=CIF报价×110%×(0.5%+0.8%)④预期利润=报价×10%3、核算FOB报价=实际成本+国内费用+预期利润=53.3333/7+3.6/7+报价×10%=7.619+0.5143+报价×10% FOB报价-报价×10%=8.1333FOB报价(1-10%)=8.1333FOB报价=9.037(美元)CFR报价=FOB报价+国际运费=9.037+0.1=9.137(美元)CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF报价×110%×(0.5%+0.8%)+报价×5% CIFC5报价-CIF报价×110%×(0.5%+0.8%)-报价×5%=9.137CIF报价【1-110%×(0.5%+0.8)-5%】=9.137CIFC5报价=9.137÷【1-110%×(0.5%+0.8%)-5%】=9.137÷(1-0.0143-0.05)=9.137÷0.9357=9.7648(美元)对外报价:FOBFuzhou报价为USD9.037CFRLondon报价为USD9.137CIFC5London报价为USD9.765例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

运费计算的⼀些典型题⽬实训⼀运价计算1,从天津港运往汉堡/ 不莱梅/伦敦港⽑⼱⼀批计300箱,每箱总量为60kg,每箱体积为0.1⽴⽅⽶。

查费率表得知该货物的计费标准为w/m6级,该航线上的基本费率为每吨120美元,另有港⼝附加费每吨14美元,选卸港附加费30%,燃油附加费15%。

求该批货物的总运费。

解:300*60=18000KG=18t 300*0.1=30(⽴⽅⽶)货物的计费标准为w/m6级,所以按照体积计算30*120(1+30%+15%)+30*14=5640(元)该批货物的总运费为5640元2,某进出⼝公司委托⼀国际货运代理企业代办⼀⼩桶货物以海运⽅式出⼝国外。

货物的重量为0.5吨,⼩桶(圆的)的直径为0.7⽶,⼩桶⾼为1⽶。

货代最后为货主找到⼀班轮公司实际承运该货物。

货代查了船公司的运价本,运价本中对该货物运输航线、港⼝、运价等的规定为:基本运价是每运费吨100美元(USD100/Freight Ton);燃油附加费按基本运费增收10%(BAF10%); 货币贬值附加费按基本运费增收10%(CAF10%);计费标准是“w/m”;起码提单按1运费吨计算(minimum freight:one freight ton)你作为货运代理⼈,请计算该批货物的运费并告诉货主⼀下内容:(1)货物的计费吨(运费吨)是多少?(2)该货物的基本运费是多少?(3)该批货物的附加运费是多少?总的运费是多少?解:(1)π*0.35*0.35*1=0.385(⽴⽅⽶)计费标准是“w/m”,按照重量0.5t计算,起码提单按1运费吨计算,所以按1t计算( 2 )100*1=100(美元)该货物的基本运费100美元(3)100(10%+10%)=20(美元)100+20=120(美元)该批货物的附加运费是20美元,总的运费是120美元。

3,某公司向⽇本出⼝冻驴⾁30公吨,共需装1500箱,每箱⽑重25kg,每箱体积为20cm x 30 cm x 40cm 。

1、实际成本

实际成本=购货成本-退税收入=60-60/(1+17%)×13%=60-6.6667=53.3333元/双

2、出口费用

①国内费用=购货成本×国内费用定额率=60×6%=3.6元/双

②出口运费:

S.F.=0.38×0.30×所以货物属于轻货按体积计算

20’集装箱=25m3

25÷(0.38×0.30×0.22)=1000(箱)×20=20000(件)运费=2000÷20000=0.1(美元)

③出口保险费:

出口保险费=CIF报价×110%×(0.5%+0.8%)

④预期利润=报价×10%

3、核算

FOB报价=实际成本+国内费用+预期利润报价×10%=7.619+0.5143+报价

×10%FOB报价-报价×10%=8.1333

FOB报价(1-10%)=8.1333

FOB报价=9.037(美元)

CFR报价=FOB报价+国际运费=9.037+0.1=9.137(美元)

CIFC5报价=实际成本+国内费用+预期利润+出口运费+出口保险费+客户佣金=CFR报价+出口保险费+客户佣金=9.137+ CIF报价×110%×(0.5%+0.8%)+报价×5%CIFC5报价-CIF报价×110%×(0.5%+0.8%)-报价×5%=9.137

CIF报价【1-110%×(0.5%+0.8)-5%】=9.137

CIFC5报价=9.137÷【1-110%×(0.5%+0.8%)-5%】

=9.137÷(1-0.0143-0.05)=9.137÷0.9357=9.7648(美元)对外报价:

FOBFuzhou报价为USD9.037

CFRLondon报价为USD9.137

CIFC5London报价为USD9.765

例:出口某商品1000件,每件15美元CIF纽约,总价为15000美元,其中运费2010美元,保险费102美元。

进价每件人民币95元,共计95000元(含增值税17%),费用定额率为10%,出口退税率9%。

当时银行美元买入价为8.28。

求:

1、该笔业务的出口换汇成本;

2、该笔业务的出口盈亏率。

解:1、出口换汇成本=出口总成本(人民币)÷出口外汇净收入(美元)

出口总成本=进货成本+定额费用-出口退税收入=95000+95000×10%-95000÷(1+17%)×9%=95000+9500-7307.6923=97192.3077(元)

出口外汇净收入=销售收入-国际运费-保险费=15000-2010-102=12888(美元)

出口换汇成本=97192.3077÷12888=7.542(人民币/美元)该笔业务的出口换汇成本是7.542人民币/美元,可以盈利2、出口盈亏率=出口盈亏额÷出口总成本

出口盈亏额=出口销售人民币净收入-出口总成本=12888×

8.28-97192.3077=9521(元)

出口盈亏率=9521÷97192.3077×100%=9.8%

该笔业务的出口盈亏率为9.8%。