第三章跨国公司及直接投资理论4

- 格式:ppt

- 大小:770.50 KB

- 文档页数:79

第一章跨国公司概述1.1 跨国公司的概念1.1.1 跨国公司的名称国际公司(International Corporation)多国公司(Multinational Corporation,MNC)全球企业(Global Enterprise)跨国公司(Transnational Corporation,TNC)1.1.2 跨国公司的定义标准1.结构标准跨国公司强调的是多国生产设施的综合,而不仅仅是市场的组合。

2.控制标准控制标准认为跨国公司通过股权或非股权的方式对海外分支机构进行控制。

3.人力资源标准总部和所有国外子公司的上层经理人员都是或者至少主要是由母公司所在国公民或居民担任。

4.业绩标准主要以在国外的生产、销售、赢利或资产等绝对额或相对数作为标准,但金额或百分比的具体数字应该是多少,则并无统一的说法。

5.行为标准作为跨国经营的企业,其最高领导层的决策行为公平地对待和处理世界各地所面临的机遇和挑战,只有这样才能使得企业的经营具有世界性、跨国性。

1.1.4 国际化经营程度的度量海外销售总额。

指跨国公司在海外实现的销售量的货币表现;海外销售净额。

指海外销售总额扣除销售折扣、销售退回和销售成本;海外公司比率。

海外公司比率=海外子公司数/全部子公司数×100%;生产依存度。

生产依存度=海外子公司生产总值/全部生产总值×100%;外向程度比率(Outward Significant Ratio,OSR)。

外向程度比率=海外子公司产量(或资产、销售、雇员数)/全部产量(或资产、销售、雇员数)×100%研究与开发支出的国内外比例(R&DR)。

R&DR=海外子公司研发费用开支/全部研发费用开支总额×100%跨国指数,也称跨国程度指数(Transnationality Index,TNI),它是衡量跨国公司―国际参与程度‖的一个平均数据,它由三个比率的平均值构成。

第三章国际直接投资概述(4课时)【教学目的】掌握国际直接投资的目标、特征,国际直接投资的方式,国际直接投资企业的形式与决定因素【教学重点】国际直接投资的方式【教学难点】国际直接投资的方式【教学方法】课堂讲授【教学内容】首先复习前课,然后是新课学习。

第一节国际直接投资概述一、国际直接投资的目标二、国际直接投资的特征第二节国际直接投资的发展历程一、国际直接投资的产生二、国际直接投资的发展第三节国际直接投资的方式一、新建二、并购三、其它第四节国际直接投资企业的形式与决定因素一、国际直接投资企业的形式二、直接投资形式的决定因素思考题:1、比较新建企业和企业并购的异同点2、比较国际合资经营企业和国际合作经营企业的异同点[本章小结]国际直接投资的方式是本章教学重点和教学难点。

为此,增加了案例分析帮助理解。

国际直接投资的方式有新建、并购、其它。

直接投资形态有独资、合资(股权式)与合作(契约式)。

投资融资化现象及业务控制形式值得注意。

在讨论的基础上理解掌握国际直接投资企业的形式与决定因素更为深入。

[本章关键术语] 新建并购独资合资(股权式)合作(契约式)国际直接投资的方式投资融资化业务控制直接投资企业的形式讲义第三章国际直接投资概述第一节国际直接投资概述一、国际直接投资的目标二、国际直接投资的特征根据投资主体是否拥有对海外企业的实际经营管理权,将国际投资分为国际直接投资(International Direct Investment)与国际间接投资(International Indirect Investment)。

国际直接投资又称为外国直接投资(Foreign Direct Investment,简称FDI,课本上译为“海外直接投资”),是指投资者参与企业的生产经营活动,拥有实际的管理权、控制权的投资方式,其投资收益要根据企业的经营状况决定,浮动性较强。

国际直接投资与国际间接投资区分与比较1.“有效控制”或“持久利益”原则(1)在理论上区分两种投资方式的标志主要在于对企业的有效控制权。

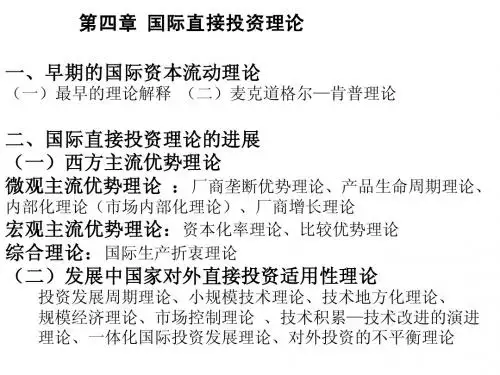

第三章对外直接投资理论第一节新古典国际资本流动理论生产要素禀赋理论:国家之间的贸易只是地区之间贸易的特例。

所谓要素利益就是每个地区生产那些所需要素比较丰富的商品,而不应生产那些所需要素比较稀缺的商品,商品交换的比例就是由各种天赋资源或要素禀赋所决定的。

因此,各个国家应按自身的要素条件发挥优势进行生产。

该理论应用瑞典经济学家赫克谢尔—俄林提出的要素禀赋理论来解释的国际流动。

他们认为资本的国际流动的原因是各国利率的差异,而利率的差异又取决于各国资本存量的相对丰裕程度。

(资本存量与利率的关系)由于此处资本国际流动所涉及的只是借贷资本或证券资本的国际流动,因此它不能解释跨国公司对外直接投资,故不能称为真正对外直接投资理论。

第二节垄断优势理论一、代表人物20世纪60年代初,美国学者斯蒂芬.海默在他的博士论文《国内企业的国际经营:关于对外直接投资的研究》中,首先提出了第一个跨国公司对外直接投资的理论——垄断优势理论。

(斯蒂芬.海默的理论以产业组织理论为基础)理论认为,国际上大公司到海外直接投资的主要原因是其拥有国际化经营的垄断优势。

二、基本观点海默通过对美国企业的实证分析发现,对外直接投资虽然存在诸多不利因素和不确定性,但现实经济中仍然存在大量的(尤其是垄断性工业)对外直接投资的成功,因此,一定具有某些特定优势以弥补对外直接投资的不利因素。

海默认为企业对外直接投资所具备的两个条件:●一是企业必须拥有垄断优势,以抵消在与当地企业竞争中的不利因素;●二是不完全市场的存在使得企业能够拥有并保持这种优势。

(一)市场不完全性在东道国市场具有不完全性的条件下,国际企业就可以在那里利用其垄断优势排斥竞争者,维持垄断高价以获得垄断利润。

这就是国际企业对外投资的直接原因。

金德尔伯格指出市场的不完全性可以分为四类:●1、产品市场的不完全●2、要素市场的不完全●3、在企业规模经济不完全竞争●4、政府政策造成的市场扭曲海默认为,市场不完全是企业对外直接投资的基础,前三种市场不完全性使得企业拥有垄断优势,从而抵销跨国竞争和外国经济所引起的额外成本,第四种市场的不完全性则导致企业对外投资以利用其优势。